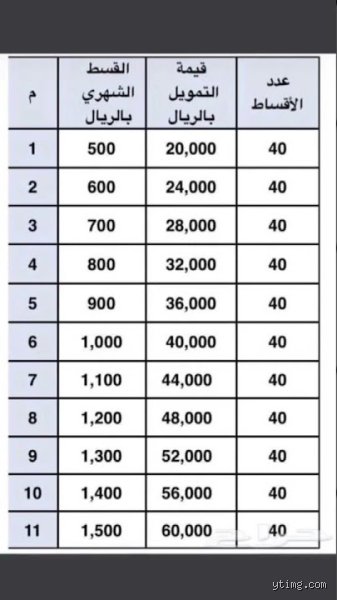

قرض 250 ألف كم القسط؟ دليلك الواقعي بعيداً عن وعود البنوك البراقة

إذا كنت تتساءل عن قرض 250 ألف كم القسط الشهري له، فالإجابة المباشرة تتأرجح عادة بين 4500 إلى 5600 ريال سعودي، لكن الشياطين تكمن في التفاصيل المملة مثل مدة التمويل وهامش الربح. الحقيقة أن هذا الرقم ليس مجرد خانة في كشف حسابك، بل هو التزام يمتد لسنوات، لذا دعنا نبتعد عن لغة التسويق ونغوص في الأرقام التي ستدفعها فعلياً من جيبك كل شهر دون تجميل.

ما وراء الرقم: لماذا تختلف الحسبة من شخص لآخر؟

فخ النسبة المئوية السنوية APR

هنا يصبح الأمر صعباً. يعتقد الكثيرون أن الفائدة هي مجرد نسبة بسيطة يضعها البنك، لكن الواقع يخبرنا أن "معدل النسبة السنوي" هو الرقم الحقيقي الذي يجب أن تطارد مدير الفرع لأجله. هذا المعدل يشمل الرسوم الإدارية والتأمين وتكلفة الأجل، مما يعني أن قرض 250 ألف قد يكلفك في النهاية أكثر مما تتخيل بكثير. هل لاحظت يوماً كيف يركز الموظف على القسط الصغير ويتجاهل إجمالي المبلغ المسترد؟ (هذه هي اللعبة الشهيرة التي يسقط فيها المقترضون دائماً).

تأثير سجل سيمات الائتماني على قرارك

أنت لست مجرد عميل، أنت "درجة ائتمانية" في عيونهم. إذا كان تقريرك الائتماني في "سما" يلمع باللون الأخضر، فستحصل على أقل هامش ربح ممكن، أما إذا كانت لديك تعثرات قديمة، فالبنك سيعاملك بحذر ويزيد من تكلفة القرض عليك. نحن نتحدث هنا عن فرق قد يصل إلى 200 ريال في القسط الشهري لمجرد أنك تأخرت في سداد فاتورة هاتف قبل عامين، وهذا أمر قد يبدو تافهاً لكنه يغير الحسبة تماماً عند طلب قرض 250 ألف كم القسط المستحق عليه.

التطوير التقني: تشريح القسط بناءً على سنوات السداد

الخيار الكلاسيكي: السداد على 60 شهراً

لماذا يفضل الجميع السنوات الخمس؟ لأنها توازن بين ضغط المصاريف ونهاية المعاناة. في هذا السيناريو، ومع افتراض هامش ربح تنافسي بنحو 3%، ستجد نفسك تدفع قسطاً يلامس 4800 ريال. ولكن، وبكل صراحة، هل ميزانيتك تحتمل اقتطاع هذا المبلغ؟ فكر في الأمر ملياً قبل التوقيع لأن هذا الالتزام لن يتزحزح من مكانه حتى لو تغيرت ظروفك المعيشية أو ارتفعت الأسعار بشكل مفاجئ في الأسواق العالمية.

معضلة القسط المرتفع والمدد القصيرة

إذا كنت تملك دخلاً مرتفعاً وتريد التخلص من الدين بسرعة، لنقل خلال 3 سنوات، فإن القسط سيقفز ليتجاوز 7500 ريال بسهولة. هذا الخيار يوفر عليك آلاف الريالات من الفوائد المتراكمة، لكنه يضع رقبتك تحت مقصلة البنك لثلاث سنوات عجاف. الحقيقة هي أن تقليل المدة هو أذكى حركة مالية يمكن أن تقوم بها، ولكنها تتطلب انضباطاً حديدياً لا يملكه أغلبنا في ظل إغراءات الاستهلاك اليومي.

الرسوم الإدارية: الضريبة المخفية

لا تنسَ الـ 1% الشهيرة. عند طلب قرض 250 ألف، سيقتطع البنك 2500 ريال فوراً تحت مسمى رسوم إدارية. هل هذا عادل؟ ربما لا، لكنه القانون السائد. بعض البنوك تقدم عروضاً بـ "صفر رسوم"، وهنا يجب أن تفتح عينيك جيداً؛ فغالباً ما يتم تعويض هذه الرسوم عبر رفع هامش الربح بشكل طفيف جداً لا تلاحظه إلا عند حساب إجمالي المبلغ بعد 60 شهراً.

العمق المالي: تقلبات الهامش والسياسات المصرفية

سايبر (SAIBOR) وعلاقته بقسطك

هنا تبرز أهمية فهم ما إذا كان قرضك "ثابت" أم "متغير". إذا اخترت القسط المتغير المرتبط بسعر السايبر، فأنت تقامر على استقرار الاقتصاد العالمي. تخيل أن يستيقظ العالم على أزمة مالية جديدة، ف يرتفع قسطك فجأة بنسبة 5%. نعم، هذا ممكن قانوناً في بعض أنواع العقود. لذا، نصيحتي الدائمة هي التشبث بالقسط الثابت مهما كانت المغريات، لأن الأمان النفسي في معرفة أن قرض 250 ألف كم القسط فيه لن يتغير هو ثمن بحد ذاته.

تأمين القرض: هل هو حماية أم عبء؟

يُفرض عليك التأمين التعاوني كجزء من الحزمة، وهو يضمن سداد القرض في حالات الوفاة أو العجز الكلي لا قدر الله. هذا التأمين يضيف بضع ريالات على القسط، لكنه ضرورة لا غنى عنها. ومع ذلك، هناك بنوك تبالغ في تكلفة التأمين عبر شركات تابعة لها. نحن نعيش في عالم من المصالح المتداخلة، لذا قارن دائماً بين عرضين أو ثلاثة قبل أن تغرز قلمك في ورقة العقد النهائية.

المقارنة الذكية: أين تضع أموالك؟

البنوك التجارية مقابل شركات التمويل

شركات التمويل أسرع، وأحياناً أكثر مرونة مع أصحاب الرواتب الضعيفة، لكنها "تنهش" ميزانيتك بفوائد قد تصل لضعف ما يطلبه البنك. عندما تسأل في شركة تمويل قرض 250 ألف كم القسط، قد يبتسم الموظف ويقول لك "موافقة فورية"، ولكن احذر، فهذه السرعة لها ثمن باهظ جداً ستدفعه من عرق جبينك لسنوات طويلة. البنوك التقليدية أبطأ وأكثر تعقيداً في الإجراءات، لكنها تظل الخيار الأكثر أماناً وموثوقية لمن يملك نفساً طويلاً وسجلاً ائتمانياً نظيفاً.

فخاخ السقوط في دوامة الحسابات: أخطاء شائعة وأوهام منتشرة

عندما تبحث عن قرض 250 ألف كم القسط الخاص به، فإن أول ما تفعله هو الركض نحو الحاسبة الآلية بمخيلة وردية، لكن الحقيقة المرة تكمن في تجاهل "التكاليف الخفية" التي تنهش في أصل المبلغ. يعتقد البعض أن الفائدة هي العدو الوحيد، بينما الحقيقة أن الرسوم الإدارية التي قد تصل إلى 1% من إجمالي القرض، أي نحو 2500 ريال أو درهم، تُقتطع فوراً قبل أن يلمس المال حسابك.

توهم أن القسط الثابت هو الأفضل دائماً

هل تعتقد أن ثبات الرقم يمنحك الأمان؟ هذا وهم مالي بامتياز. في الأنظمة التي تعتمد الفائدة المتناقصة، أنت تدفع حصة الأسد من الأرباح للبنك في السنوات الأولى، بينما لا ينخفض أصل الدين إلا ببطء شديد. إذا قررت السداد المبكر بعد عامين من أصل خمسة، ستكتشف أنك لا تزال مديناً بقرابة 180 ألفاً رغم دفعك لمبالغ طائلة. استوعب أن البنك يضمن ربحه أولاً، وأنت تأتي ثانياً، لذا لا تنخدع بابتسامة الموظف التي تعدك بالراحة.

تجاهل نسبة الاستقطاع القصوى

يسقط الكثيرون في فخ طلب الحد الأقصى من التمويل دون مراعاة "الهامش الحر" للعيش. إذا كان راتبك 10,000 وكانت تعليمات البنك المركزي تمنحك سقف استقطاع 33%، فهذا يعني أن 3,300 ستختفي شهرياً. ولكن، هل سألت نفسك ماذا لو ارتفعت أسعار الوقود أو فواتير الكهرباء؟ قرض 250 ألف كم القسط المترتب عليه قد يبتلع قدرتك على المناورة المالية تماماً، مما يجعلك تعيش رهينة لبطاقة ائتمان أخرى لتغطية نهاية الشهر.

ما وراء الكواليس: نصيحة الخبير التي لا يخبرك بها أحد

سأكشف لك سراً يكرهه مديرو الائتمان: القوة ليست في المبلغ، بل في "توقيت الطلب" و"القدرة على المساومة". البنوك لديها كوتة شهرية ومستهدفات مبيعات، وفي نهاية الربع السنوي، تزداد مرونتهم في خفض الهامش الربحي بمقدار 0.25% أو 0.50% لإغلاق الصفقات. هذه النسبة الصغيرة قد توفر عليك ما يقارب 6,000 إلى 8,000 على مدار عمر القرض.

تأثير "السايبر" أو سعر الفائدة المتغير

إذا اخترت قرضاً بفائدة متغيرة مرتبطة بمؤشر "سايبر" أو "ليبور"، فأنت تراهن على الاقتصاد العالمي بأسره. نحن نعيش في زمن تتقلب فيه أسعار الفائدة بقرارات مفاجئة من البنوك المركزية لكبح التضخم. زيادة بنسبة 1% فقط قد ترفع قسطك الشهري بمئات العملات، مما يحول حلم الـ 250 ألفاً إلى كابوس مستمر. نصيحتي؟ لا تقبل بغير الفائدة الثابتة إلا إذا كنت تمتلك فائضاً نقدياً يسمح لك بتحمل الهزات العنيفة، وإلا فأنت تقامر بسقف منزلك.

أسئلة شائعة حول التمويلات الكبيرة

هل يؤثر السجل الائتماني على قيمة قسط قرض الـ 250 ألفاً؟

بالتأكيد، السجل الائتماني أو ما يعرف بـ "سمة" أو "إيكويفاكس" هو هويتك المالية الحقيقية. الشخص الذي يملك تقييماً يتجاوز 800 نقطة يحصل على عروض حصرية بفائدة قد لا تتجاوز 2.5%، بينما قد يضطر صاحب التقييم الضعيف لقبول فائدة تصل إلى 5% أو أكثر. في حالة قرض 250 ألف كم القسط المتوقع، فإن الفارق بين الشخصين قد يصل إلى 400 في القسط الشهري الواحد. هذا يعني إهدار 24,000 خلال خمس سنوات فقط بسبب تأخرك في سداد فاتورة هاتف قديمة.

ماذا يحدث إذا أردت سداد القرض قبل موعده؟

قانونياً، يحق لك السداد المبكر، ولكن البنك سيطالبك بتعويض يوازي كلفة إعادة الاستثمار، وغالباً ما تكون أرباح الأشهر الثلاثة القادمة. يجب أن تحسب الجدوى الاقتصادية بدقة؛ فإذا كانت الفائدة المتبقية أقل من كلفة السداد المبكر، فمن الأفضل استثمار السيولة التي تملكها في مكان آخر. لا تمنح البنك أرباحاً إضافية تحت مسمى "راحة البال" إلا إذا كانت الحسابات تدعم ذلك بشكل قاطع وصارم.

هل التأمين على القرض إلزامي وهل يرفع قيمة القسط؟

نعم، التأمين غالباً ما يكون إلزامياً لتغطية حالات الوفاة أو العجز الكلي، وهو يضاف عادة إلى إجمالي القرض. تكلفة التأمين على مبلغ 250,000 قد تتراوح بين 1,500 و 4,000 اعتماداً على عمر المقترض وحالته الصحية. ورغم أنه يرفع القسط بشكل طفيف، إلا أنه "شر لابد منه" لحماية ورثتك من ديون قد لا يطيقونها. تأكد دائماً من قراءة بنود بوليصة التأمين لتعرف متى يسقط حقك في التغطية، لأن الشيطان يسكن في التفاصيل الصغيرة.

خلاصة الموقف الائتماني الصريح

الاقتراض ليس عيباً، لكنه عبودية طوعية إذا لم يحقق لك أصلاً يدر دخلاً أو يحل أزمة وجودية. الحصول على قرض 250 ألف كم القسط المترتب عليه سيبقى يطاردك لسنوات، فلا تجعل هذا المال يذهب في استهلاك زائل كسيارة فارهة تفقد قيمتها بمجرد خروجها من المعرض. اتخذ موقفاً حازماً تجاه رغباتك، واجعل القرض وسيلة للارتقاء لا قيداً للنزول. البنك ليس صديقك، هو شريك في ربحك وخصم في خسارتك، فتعامل معه بحذر المقاتل. لا توقع على عقد حتى تفهم كل فاصلة ونقطة، فالمستقبل لا يرحم من يستهين بلغة الأرقام. تذكر دائماً أن المال الذي تقترضه اليوم هو وقت ستعمله غداً، فهل تستحق رحلة قصيرة أو سلعة تافهة أن تبيع سنوات من عمرك لأجلها؟