توقعات أسعار الفائدة في عام 2026: هل انتهى عصر التشدد النقدي أم أننا أمام فخ السيولة؟

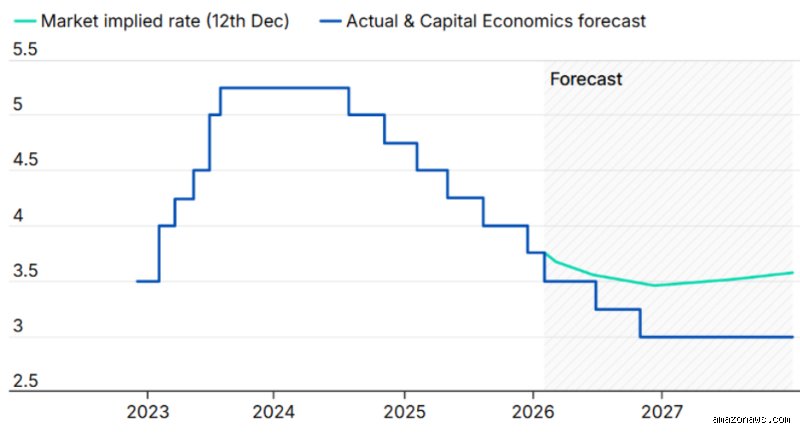

الإجابة الصريحة التي يهرب منها الجميع هي أن أسعار الفائدة في عام 2026 لن تعود إلى مستويات الصفر التي عهدناها، بل ستستقر في منطقة رمادية مرهقة للأعصاب. نحن نعيش الآن ارتدادات زلزال التضخم الذي ضرب العالم، والحقيقة أن البنوك المركزية، وعلى رأسها الفيدرالي الأمريكي، تخشى التراجع السريع الذي قد يشعل فتيل الأسعار مجدداً. التوقعات الحالية تشير إلى متوسط يتراوح بين 3% و3.5%، لكن هذا الرقم ليس قدراً محتوماً بل هو رهان على استقرار جيوسياسي هش.

لماذا لا تزال أسعار الفائدة في عام 2026 تتصدر العناوين؟

المسألة ليست مجرد أرقام في جداول البيانات، بل هي معركة وجودية للاقتصاد العالمي الذي اعتاد لسنوات على "الأموال الرخيصة". عندما نتحدث عن الفائدة، نحن نتحدث عن تكلفة شراء منزلك، وقدرة الشركات الناشئة على البقاء، وحتى قيمة مدخراتك في البنك. لكن هنا يصبح الأمر صعباً؛ لأن التضخم الهيكلي لم يعد مرتبطاً فقط بالعرض والطلب، بل بتكاليف الطاقة والتحول الأخضر التي تضغط على الأسعار صعوداً بشكل دائم.

تفكيك مفهوم الفائدة المحايدة

ما الذي يقصده خبراء الاقتصاد عندما يتحدثون عن "المعدل المحايد"؟ هو ذلك السعر السحري الذي لا يحفز الاقتصاد ولا يكبحه، والحقيقة أن هذا المعدل قد ارتفع عما كان عليه قبل عقد من الزمان. إذا كنت تظن أننا سنعود لزمن القروض السهلة، فأنت تخدع نفسك (أو ربما تتفاءل بغير محل). نحن نراقب تحولاً بنيوياً يجعل من أسعار الفائدة في عام 2026 نقطة توازن جديدة، حيث يتم تسعير المخاطر بدقة أكبر بعيداً عن سياسات التيسير الكمي المفرطة التي أفسدت الأسواق سابقاً.

دور الديون السيادية في رسم المسار

لكن لا يمكننا تجاهل الفيل في الغرفة، وهو حجم الدين العام العالمي الذي وصل لمستويات مرعبة تجعل أي رفع إضافي للفائدة بمثابة انتحار مالي للحكومات. كيف ستوازن الدول بين كبح التضخم ومنع إفلاس ميزانياتها؟ هذا هو السؤال الذي سيحدد ملامح العام القادم، ولأن السياسيين يكرهون التقشف، فإن الضغط على البنوك المركزية لخفض الفائدة سيكون هائلاً، حتى لو لم تنخفض الأسعار بالقدر الكافي.

المحرك الأول: التضخم الهيكلي ومعدلات التوظيف

النظرية التقليدية تقول إن رفع الفائدة يؤدي لبطالة أعلى، وبالتالي يقل الإنفاق وينخفض التضخم، غير أن الواقع في عام 2026 يثبت عكس ذلك تماماً مع بقاء أسواق العمل قوية بشكل يثير الريبة. إننا نشهد نقصاً حاداً في الأيدي العاملة الماهرة، وهذا يدفع الأجور للارتفاع، ومن ثم تظل القوة الشرائية صلبة رغم تشديد السياسة النقدية. ولهذا السبب، فإن أسعار الفائدة في عام 2026 ستظل مرتبطة بعناد ببيانات الوظائف الشهرية أكثر من أي وقت مضى.

معضلة الأجور وتكلفة المعيشة

هل لاحظت أن أسعار الخدمات لا تتراجع بنفس سرعة تراجع أسعار السلع؟ هذا ما نسميه "تضخم الخدمات"، وهو الوحش الذي تحاول البنوك المركزية ترويضه دون جدوى تذكر حتى الآن. الشركات تمرر تكاليف العمالة المرتفعة إلى المستهلك النهائي، وهذا يخلق حلقة مفرغة تجعل خفض الفائدة إلى مستويات 2% أمراً شبه مستحيل في المدى المنظور. نحن أمام واقع جديد يتطلب مرونة في التفكير الاستثماري، لأن الانتظار لعودة "الأيام الخوالي" قد يكلفك الكثير من الفرص الضائعة.

تأثير أسعار الطاقة والسلع الأساسية

ولا تنسَ أن الجغرافيا السياسية تلعب دور "الجوكر" في هذه اللعبة، فأي توتر في ممرات التجارة العالمية يرفع أسعار الشحن والتأمين فوراً. نحن لا نعيش في فراغ، والقرارات النقدية في واشنطن أو فرانكفورت تتأثر بما يحدث في مضيق هرمز أو بحر الصين الجنوبي. ولأن الاستقرار الطاقي أصبح عملة نادرة، فإن البنوك المركزية ستضطر للحفاظ على هامش أمان مرتفع في أسعار الفائدة في عام 2026 لمواجهة أي صدمات عرض مفاجئة قد تطيح بخطط التعافي الاقتصادي الهش.

المحرك الثاني: التكنولوجيا والذكاء الاصطناعي كعامل انكماشي

هنا تبرز نقطة مضيئة وسط هذا الضجيج، وهي أن القفزة النوعية في الإنتاجية بفضل الذاء الاصطناعي قد تكون المنقذ غير المتوقع. إذا تمكنت التكنولوجيا من خفض تكاليف الإنتاج بشكل جذري، فقد نرى ضغوطاً انكماشية طبيعية تسمح للبنوك المركزية بالتنفس قليلاً وخفض الفائدة دون خوف من عودة التضخم. ولكن، هل سيحدث هذا التأثير بالسرعة الكافية ليغير مسار أسعار الفائدة في عام 2026؟ الأرجح أن التأثير سيكون تدريجياً، حيث تحتاج الشركات لسنوات لدمج هذه التقنيات في سلاسل توريدها بالكامل.

الاستثمار في الكفاءة مقابل تكلفة الاقتراض

هناك مفارقة غريبة تحدث الآن؛ فالشركات تحتاج للاقتراض لتمويل التحول التكنولوجي، لكن ارتفاع الفائدة يجعل هذا الاقتراض مكلفاً للغاية. هذا الوضع يخلق فجوة بين الشركات الكبرى ذات الملاءة المالية العالية، والتي تستطيع التمويل الذاتي، وبين الشركات الصغيرة والمتوسطة التي تكافح تحت وطأة الديون. نحن نرى بوادر "داروينية اقتصادية" حيث البقاء للأكثر كفاءة نقدية، وهذا المشهد سيتضح تماماً بحلول منتصف عام 2026 عندما تظهر نتائج الربعين الأول والثاني للشركات العالمية.

النماذج البديلة: كيف تتحرك الأسواق بعيداً عن الفيدرالي؟

الحقيقة أن العالم بدأ يتململ من هيمنة الدولار وسعر فائدته على مقدرات الشعوب، وهو ما دفع بعض الاقتصادات الناشئة لتبني سياسات نقدية مستقلة وجريئة. بينما ينتظر الجميع إشارة من "جيروم باول"، بدأت دول مثل البرازيل والصين في رسم مساراتها الخاصة بناءً على احتياجاتها المحلية، وهو ما يخلق تشرذماً في أسعار الفائدة في عام 2026 لم نره منذ عقود. لم يعد الاقتصاد العالمي سيمفونية تعزف تحت قيادة مايسترو واحد، بل أصبح أقرب إلى فرقة جاز يرتجل فيها كل لاعب وفقاً لإيقاعه الخاص.

العملات الرقمية للبنوك المركزية (CBDCs)

هل يمكن أن تغير العملات الرقمية الرسمية قواعد اللعبة؟ التجارب التي ستنضج في عام 2026 قد تمنح البنوك المركزية أدوات أكثر دقة للتحكم في السيولة دون الاعتماد الكلي على سعر الفائدة التقليدي. تخيل نظاماً يمكن فيه توجيه الدعم المالي لقطاعات معينة دون رفع التضخم العام؛ هذا ليس خيالاً علمياً بل هو المسار الذي تسلكه أوروبا والصين الآن. وإذا نجحت هذه الأدوات، فإن أسعار الفائدة في عام 2026 قد تصبح مجرد مؤشر ضمن حزمة واسعة من الأدوات النقدية الرقمية المتطورة.

أوهام الاستقرار وسوء الفهم الشائع حول تكلفة المال

يسود اعتقاد ساذج بأن الفيدرالي الأمريكي أو البنك المركزي الأوروبي يملكان عصا سحرية لإعادة الفائدة إلى مستويات "الصفر" التاريخية التي شهدها العقد الماضي. هذا وهم خطير. نحن الآن في حقبة تضخم هيكلي، حيث تجعل سلاسل التوريد الممزقة وتكاليف الطاقة الخضراء من العودة إلى الرخص المطلق ضرباً من الخيال العلمي. يظن البعض أن أسعار الفائدة في عام 2026 ستنخفض بمجرد تباطؤ النمو، لكنهم يتجاهلون أن البنوك المركزية تخشى "انفلات التوقعات" أكثر من خشيتها من ركود طفيف.

خطأ الرهان على التوقيت المثالي

هل تنتظر اللحظة المثالية للاقتراض؟ قد تنتظر للأبد. الخطأ القاتل الذي يقع فيه المستثمرون هو افتراض أن الدورة الاقتصادية تتبع مساراً خطياً قابلاً للتنبؤ. الواقع أن التقلبات الجيوسياسية في عام 2026 قد تدفع الفائدة للارتفاع المفاجئ لتأمين استقرار العملة، حتى لو كان الاقتصاد المحلي يئن. إن "توقيت السوق" في بيئة متقلبة هو استراتيجية انتحارية؛ فالتأخير بنسبة 0.5% في اتخاذ القرار قد يكلف الشركات ملايين الدولارات في خدمة الدين على المدى الطويل.

أسطورة العلاقة العكسية المطلقة مع الأسهم

يردد "خبراء" الشاشات أن رفع الفائدة يقتل الأسهم دائماً. لكن، ألم تلاحظوا صمود قطاع التكنولوجيا رغم التشديد النقدي؟ في عام 2026، ستتحكم الإنتاجية المدفوعة بالذكاء الاصطناعي في هوامش الربح أكثر من تكلفة الاقتراض نفسها. الشركات التي تملك تدفقات نقدية قوية لن تتأثر بأسعار فائدة تتراوح بين 4% و 4.5%، بل ستلتهم منافسيها الضعفاء الذين عاشوا على "الديون الرخيصة" لسنوات. هل أنتم مستعدون للتوقف عن لوم البنك المركزي والبدء في مراقبة كفاءة التشغيل؟

الزاوية المظلمة: ما لا يخبرك به مدير البنك

خلف الأبواب المغلقة، لا يتحدث المصرفيون عن النسبة المعلنة، بل عن "الفائدة الحقيقية" بعد خصم التضخم. النصيحة التي لن تسمعها في النشرات هي ضرورة التحوط من تقلبات الهامش عبر أدوات المشتقات المالية المعقدة. في عام 2026، ستصبح القروض ذات الفائدة المتغيرة فخاً حقيقياً للأفراد والشركات المتوسطة، حيث ستعمد البنوك إلى توسيع "الهامش الربحي" لتغطية مخاطر التخلف عن السداد المرتفعة.

استراتيجية "الدرع المالي" في 2026

إذا كنت تدير محفظة استثمارية، فإن القاعدة الذهبية لعام 2026 هي "تثبيت التكلفة". نحن نتوقع أن تظل أسعار الفائدة في عام 2026 عند مستويات "مرتفعة لفترة أطول" (Higher for longer). لذا، فإن تحويل الديون قصيرة الأجل إلى طويلة الأجل بفائدة ثابتة، حتى لو كانت أعلى قليلاً من السعر الحالي، هو إجراء وقائي لا يقدر بثمن. لا تكن الطرف الذي يمتص صدمة السياسة النقدية، بل كن من يصنع لنفسه جزيرة من الاستقرار المالي وسط بحر متلاطم من القرارات الفيدرالية المتخبطة.

أسئلة شائعة تشغل بال المستثمر العربي

هل ستنخفض أقساط القروض العقارية في عام 2026؟

تشير البيانات التاريخية وتحليلات العقود الآجلة إلى أن التراجع سيكون طفيفاً ولا يتجاوز 25 إلى 50 نقطة أساس عن مستويات عام 2025. إذا كان سعر الفائدة المرجعي يحوم حول 4.25%، فلا تتوقع معجزة تعيدك إلى عصر الـ 2%. البنوك التجارية ستظل حذرة جداً في تمرير أي خفض للعملاء، مفضلة الحفاظ على احتياطيات نقدية قوية. الاستثمار في العقار سيظل مجدياً فقط إذا كان العائد الإيجاري يتجاوز 7% لتعويض تكلفة التمويل المرتفعة.

ما هو تأثير أسعار الفائدة في عام 2026 على سعر الذهب؟

العلاقة التقليدية تقول إن ارتفاع الفائدة يضعف الذهب، لكن عام 2026 سيكسر هذه القاعدة نتيجة "تفكك العولمة". مع استمرار البنوك المركزية في تنويع احتياطياتها بعيداً عن الدولار، سيظل الذهب متماسكاً فوق مستويات 2300 دولار للأونصة حتى مع فائدة مرتفعة. الذهب هنا لا يعمل كمنافس للسندات، بل كـ تأمين ضد الفوضى السياسية. فكر في الذهب كدرع، وليس كمجرد أداة مضاربة يومية تنتظر خفض الفائدة لتتحرك.

كيف سيتأثر نمو الشركات الناشئة في المنطقة؟

انتهى زمن "النمو بأي ثمن" الممول بالديون السهلة؛ فالمستثمرون في عام 2026 سيطالبون برؤية أرباح حقيقية قبل ضخ أي دولار. الشركات التي تعتمد على حرق السيولة ستواجه جفافاً حاداً، بينما ستزدهر تلك التي تقدم حلولاً تقنية تخفض التكاليف التشغيلية. نلاحظ أن رأس المال الجريء بدأ يميل نحو الاستثمار في القيمة عوضاً عن الأحلام التوسعية غير المدروسة. البقاء في 2026 سيكون للأكثر كفاءة مالياً، وليس لمن يملك أفضل عرض تقديمي.

القول الفصل: شجاعة اتخاذ الموقف المالي

لنكن صريحين، انتظار معجزة نقدية تهبط بأسعار الفائدة إلى مستويات القاع هو استراتيجية العاجز. نحن نرى أن أسعار الفائدة في عام 2026 ستستقر عند مستويات "طبيعية جديدة" تجعل من الاقتراض بمسؤولية مهارة ضرورية للبقاء. الموقف السليم ليس في الهروب من السوق، بل في إعادة هندسة هيكل رأس المال ليتناسب مع تكلفة مال لا تقل عن 4%. لقد ولى زمن المال المجاني، ومن لم يتكيف مع هذه الحقيقة القاسية بحلول عام 2026 سيجد نفسه خارج اللعبة تماماً. التضخم لن يموت بسهولة، والفائدة هي السلاح الوحيد المتبقي، فتعلم كيف ترقص تحت المطر بدلاً من انتظار توقفه.