هل من المتوقع انخفاض أسعار الفائدة في عام 2026؟ فك شفرة الغموض النقدي

الإجابة المختصرة هي نعم، ولكن بشروط تجعل المحللين يسهرون الليالي. انخفاض أسعار الفائدة في عام 2026 يبدو كسيناريو حتمي للبعض، بينما يراه آخرون مجرد أضغاث أحلام اقتصادية وسط تضخم عنيد يرفض الرحيل بهدوء. الحقيقة أننا نعيش في حقبة لا تحكمها القواعد الكلاسيكية، بل يحكمها القلق من عودة شبح الأسعار المشتعلة. تخيل أنك تقود سيارة بسرعة 120 كيلومترًا في الساعة وتحاول الضغط على المكابح دون أن تنزلق؛ هذا هو بالضبط وضع البنوك المركزية الآن.

مخاض السياسة النقدية: من أين أتينا؟

لنفهم المستقبل، علينا أن ننظر إلى الحطام الذي خلفته السنوات الماضية خلفها. لم تكن أسعار الفائدة مجرد رقم على شاشة، بل كانت المطرقة التي حاول بها الفيدرالي الأمريكي ونظراؤه في أوروبا تحطيم الطلب الجامح. هل تذكرون حين كانت الفائدة تقترب من الصفر؟ تلك الأيام ولت، والآن نكافح للوصول إلى "معدل محايد" لا يقتل النمو ولا يشعل التضخم. هنا يصبح الأمر صعبًا، لأن التوقعات تشير إلى أن عام 2026 سيكون نقطة التحول الكبرى بعد استنفاد مفعول الصدمات الجيوسياسية المتلاحقة التي عشناها في 2024 و2025.

لعنة الـ 2 بالمئة وتأثيرها

تتمسك البنوك المركزية بهدف تضخم قدره 2% كأنه نص مقدس. ولكن، ماذا لو كان هذا الرقم غير واقعي في عالم يتسم بالحمائية التجارية؟ نحن نرى أن الإصرار على هذا المستهدف قد يؤخر انخفاض أسعار الفائدة في عام 2026 إلى النصف الثاني من العام بدلاً من بدايته. إذا ظل التضخم عالقًا عند مستوى 3%، فهل سيجرؤ صناع القرار على خفض التكاليف؟ ربما، لكنهم سيفعلون ذلك وهم يرتجفون خوفًا من فقدان مصداقيتهم أمام الأسواق التي لا ترحم أي تردد.

السيولة المفقودة في جيوب المستهلكين

أنت تشعر بها، ونحن نراها في البيانات؛ القوة الشرائية تآكلت. (بالمناسبة، هل لاحظت أن سعر فنجان القهوة لم يعد منطقيًا أبدًا؟). هذه "المنغصات" اليومية هي التي تدفع البنوك للتفكير في الخفض. عندما يتوقف الناس عن الاقتراض لشراء المنازل أو السيارات، يبدأ المحرك الاقتصادي في الأنين. الوصول إلى عام 2026 بأسعار فائدة تتجاوز 4.5% قد يعني دخولنا في ركود لم نكن مستعدين له، وهذا هو التوازن الحرج الذي يحاول الجميع تحقيقه دون جدوى واضحة حتى الآن.

التطوير التقني: ديناميكيات العرض والطلب على الائتمان

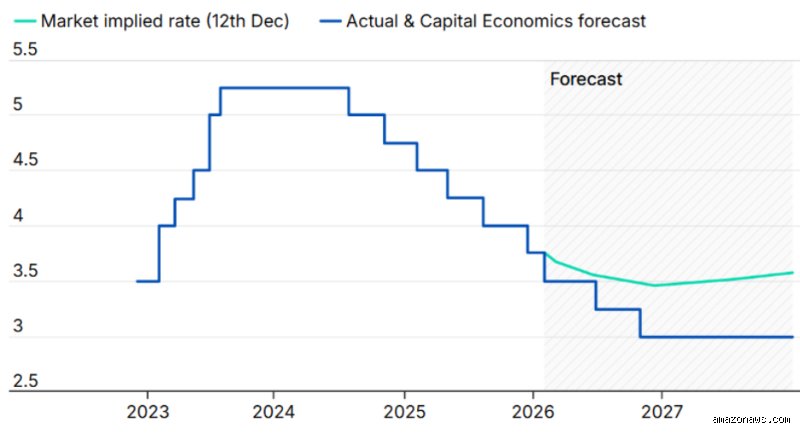

دعونا نتحدث بلغة الأرقام الصارمة بعيدًا عن العواطف. يتوقع بنك جولدمان ساكس أن تستقر معدلات الفائدة النهائية حول مستوى 3.25% بحلول نهاية عام 2026، وهذا يمثل انخفاضًا ملحوظًا عن ذروة 2023. لكن المسار ليس خطًا مستقيمًا أبدًا. هناك ما يسمى بـ "علاوة الأجل"، وهي العائد الإضافي الذي يطلبه المستثمرون مقابل الاحتفاظ بالسندات طويلة الأجل. إذا ارتفعت هذه العلاوة بسبب مخاوف العجز المالي، فإن انخفاض أسعار الفائدة في عام 2026 على الورق قد لا يترجم إلى قروض أرخص لك كفرد أو كصاحب عمل.

منحنى العائد المقلوب: نذير شؤم أم خلل فني؟

لسنوات، كان انقلاب منحنى العائد يصرخ بوقوع كارثة. الآن، بدأ المنحنى في الاعتدال، وهذا يعني أن الأسواق بدأت تقتنع بأن التضخم قد تم ترويضه أخيرًا. ومع ذلك، لا تزال هناك فجوة بين ما تقوله السندات وما يفعله الواقع. أنا أرى أن السوق يسعر التفاؤل أكثر من اللازم في بعض الأحيان. فكر في الأمر كرهان في كازينو كبير؛ الجميع يراهن على الخفض، لكن البنك المركزي هو من يملك الطاولة والقواعد، ولن يوزع الأرباح إلا إذا تأكد أن التضخم قد مات ودفن تحت أنقاض الدورة الاقتصادية السابقة.

الذكاء الاصطناعي وإنتاجية العمالة

قد تتساءل: ما دخل التكنولوجيا بأسعار الفائدة؟ الرابط وثيق جدًا. إذا أدى الذكاء الاصطناعي إلى طفرة في الإنتاجية كما يتوقع الكثيرون، فإن تكلفة السلع ستنخفض طبيعيًا. هذا "الانكماش التكنولوجي" هو الصديق الوفي لـ انخفاض أسعار الفائدة في عام 2026. لأنه ببساطة يقلل الضغط على البنوك المركزية لرفع الفائدة من أجل كبح الأسعار. نحن نتحدث عن تغيير هيكلي قد يجعل المعدلات المنخفضة سمة دائمة مرة أخرى، لكن هذا يعتمد على سرعة تبني الشركات لهذه التقنيات وتحويلها إلى أرباح حقيقية وليس مجرد ضجيج في وادي السيليكون.

المشهد العالمي: صراع الأقطاب وتدفقات رؤوس الأموال

العالم ليس جزيرة معزولة، وما يفعله الفيدرالي في واشنطن يتردد صداه في دبي ولندن وطوكيو. يتوقع الخبراء أن يشهد عام 2026 تزامنًا غريبًا في الدورات الاقتصادية. الصين تحاول تحفيز اقتصادها المتباطئ عبر خفض الفائدة بقوة، بينما أوروبا تترنح بين الركود والنمو الهش. هذا التباين يخلق ضغطًا على الدولار، فإذا قررت أمريكا خفض الفائدة لإنقاذ نموها، فقد نرى هروبًا لرؤوس الأموال نحو الأسواق الناشئة بحثًا عن عوائد أعلى، مما يعيد خلط الأوراق المالية العالمية بشكل درامي ومفاجئ.

تأثير الديون السيادية على قرار الفائدة

هنا تكمن القنبلة الموقوتة. وصلت مستويات الدين العالمي إلى أرقام فلكية تتجاوز 300 تريليون دولار. الحكومات الآن تنفق جزءًا ضخمًا من ميزانياتها فقط لخدمة فوائد هذه الديون. هل يمكنهم الاستمرار هكذا حتى عام 2026؟ الإجابة هي لا. الضغط السياسي لخفض الفائدة سيكون هائلًا لأن الميزانيات العامة لم تعد تحتمل تكلفة الاقتراض المرتفعة. وبسبب هذا الضغط المالي، يصبح انخفاض أسعار الفائدة في عام 2026 ضرورة سياسية قبل أن يكون ضرورة اقتصادية، وهو ما يضع استقلالية البنوك المركزية على المحك الحقيقي أمام طموحات السياسيين.

أسعار النفط والطاقة: المتغير العشوائي

لا يمكن الحديث عن الفائدة دون ذكر الذهب الأسود. أي توتر في مضيق هرمز أو تعثر في إمدادات الغاز قد ينسف كل هذه التوقعات في لحظة. الطاقة هي وقود التضخم، وإذا قفز سعر البرميل فوق 100 دولار مجددًا، فانسوا أمر الخفض. البنوك المركزية تراقب أسعار النفط كما يراقب الصقر فريسته، لأنها تدرك أن صدمة عرض واحدة كفيلة بإعادة عقارب الساعة إلى الوراء وإجبارهم على إبقاء الفائدة مرتفعة "لفترة أطول" مما يخططون له حاليًا.

الخيار المر: الفائدة المرتفعة أم الركود العميق؟

في نهاية المطاف، سيواجه صناع السياسة في مطلع 2026 خيارًا يشبه الاختيار بين السم والسكين. فإما الاستمرار في سياسة نقدية متشددة لضمان عدم عودة التضخم، مما قد يؤدي إلى إفلاس شركات كبرى وزيادة البطالة، أو البدء في انخفاض أسعار الفائدة في عام 2026 والمخاطرة بجولة جديدة من الغلاء. نحن نميل إلى الاعتقاد بأنهم سيختارون الحل الوسط؛ خفض بطيء ومؤلم، لا يشفي الغليل ولا يقتل المريض. لكن هل سيقبل المستثمرون بهذا الفتات؟

بدائل الاستثمار في ظل تذبذب التوقعات

عندما تكون الرؤية ضبابية حول أسعار الفائدة، يبدأ المال الذكي في التحرك نحو الأصول الملموسة. العقارات قد تشهد انتعاشة استباقية إذا شم المستثمرون رائحة الخفض قبل وقوعه. ولكن، الحذر واجب؛ لأن شراء الأصول بناءً على توقعات "قد" تحدث هو مخاطرة كبرى. المقارنة بين السندات الحكومية والأسهم في 2026 ستكون هي المعركة الفاصلة في محافظ الاستثمار العالمية، حيث سيقرر العائد الحقيقي (العائد الاسمي مطروحًا منه التضخم) وجهة المليارات من الدولارات العابرة للقارات.

أساطير مالية: أخطاء شائعة حول دورة الفائدة في 2026

يسود اعتقاد ساذج لدى البعض بأن انخفاض أسعار الفائدة هو عملية ميكانيكية حتمية بمجرد تراجع التضخم، ولكن الواقع الاقتصادي أكثر غطرسة من هذه التبسيطات. يظن المستثمر المبتدئ أن البنوك المركزية هي "صديق حميم" للأسواق، بينما الحقيقة أنها كيانات مهووسة باستقرار العملة حتى لو كان الثمن ركوداً طفيفاً. ومن الأخطاء الكارثية توقع العودة إلى عصر "الفائدة الصفرية" الذي ميز العقد الماضي؛ ذلك العصر كان شاذاً تاريخياً، والرهان عليه في عام 2026 يشبه انتظار عودة الهواتف ذات الأزرار في عصر الذكاء الاصطناعي.

تجاهل تأثير الأجور الهيكلية

هل تعتقد حقاً أن الفائدة ستنخفض لمجرد أن سعر برميل النفط استقر؟ أنت تغفل "عناد" الأجور. في عام 2026، ستواجه الأسواق ضغوطاً ناجمة عن نقص العمالة الماهرة، مما يجبر الشركات على رفع الرواتب بنسبة قد تتجاوز 4.2% سنوياً. هذا التضخم الخدمي يجعل الفيدرالي الأمريكي يتردد كثيراً قبل التوقيع على قرار الخفض. إن الارتباط بين البطالة والفائدة لم يعد خطياً كما كان في كتب الاقتصاد القديمة، بل أصبح علاقة معقدة تتأثر بالتحولات الديموغرافية الكبرى.

وهم الارتباط العالمي المطلق

ثمة فكرة مغلوطة تقول إن جميع البنوك المركزية ستتحرك كقطيع واحد خلف واشنطن. لكن، في عام 2026، قد نرى تبايناً حاداً؛ فبينما قد يخفض البنك المركزي الأوروبي الفائدة لتحفيز نمو باهت لم يتجاوز 1.1%، قد يضطر بنك إنجلترا للتمسك بمعدلات مرتفعة لمواجهة تداعيات تجارية خاصة. الاعتماد على "عدوى الخفض" دون النظر إلى موازين التجارة المحلية هو فخ يقع فيه الكثير من المحللين، وربما نرى سياسات نقدية متضاربة تزيد من تقلبات أسواق الصرف.

الجانب الخفي: أثر الديون السيادية على قرار 2026

خلف الستائر المصقولة للمؤتمرات الصحفية، تقبع حقيقة مرعبة: خدمة الديون الحكومية. مع وصول الدين العام العالمي إلى مستويات قياسية تتجاوز 315 تريليون دولار، تصبح أسعار الفائدة المرتفعة عبئاً ليس فقط على المقترض الصغير، بل على ميزانيات الدول العظمى. نحن نرى أن البنوك المركزية قد تضطر لخفض الفائدة ليس حباً في النمو، بل لإنقاذ الحكومات من الإفلاس التقني. هذا "القيد المالي" هو المحرك غير المعلن الذي قد يجبر صناع القرار على تيسير السياسة النقدية في منتصف 2026، حتى لو ظل التضخم فوق مستهدفه البالغ 2% بقليل.

نصيحة الخبير: استراتيجية "الانتظار النشط"

لا تكن فريسة للتردد، لكن لا تندفع خلف القروض المتغيرة في مطلع العام. ننصحك بالتركيز على تثبيت العوائد في السندات طويلة الأجل قبل أن تبدأ موجة التخفيض المتوقعة في الربع الثالث. إذا كنت تخطط للاستثمار العقاري، فإن عام 2026 سيكون عام "اقتناص الفرص" قبل أن تعاود الأسعار الارتفاع نتيجة انخفاض تكلفة التمويل. تذكر دائماً أن السوق يسبق القرار الرسمي بستة أشهر على الأقل، لذا فإن التحرك في الوقت الذي يعلن فيه الخبر هو تحرك متأخر جداً.

أسئلة شائعة حول توقعات الفائدة

هل ستنخفض أسعار الفائدة على القروض الشخصية في 2026؟

من المتوقع أن تشهد القروض الشخصية انخفاضاً تدريجياً بنسبة تتراوح بين 0.5% و0.75% بحلول نهاية عام 2026، وذلك بناءً على توجهات التيسير النقدي. البنوك التجارية عادة ما تكون بطيئة في تمرير هذه الانخفاضات للمستهلك مقارنة بسرعة رفعها. ومع ذلك، فإن تحسن تصنيفك الائتماني في هذا التوقيت سيكون حاسماً للحصول على أفضل الصفقات. نوصي بمراقبة الهوامش الربحية للبنوك، حيث ستشتد المنافسة على جذب المقترضين مع تزايد السيولة في النصف الثاني من العام.

كيف سيؤثر قرار الفائدة على سوق الأسهم في عام 2026؟

تاريخياً، هناك علاقة عكسية بين الفائدة وأداء قطاع التكنولوجيا والشركات الناشئة التي تعتمد على التمويل الرخيص. إذا انخفضت الفائدة بمقدار 50 نقطة أساس كما تشير التقديرات المتفائلة، فقد نشهد تدفقات نقدية ضخمة نحو الأسهم القيادية، مما يدفع المؤشرات لقمم تاريخية جديدة. لكن احذر، فالسوق قد استوعب بالفعل جزءاً كبيراً من هذه التوقعات، مما يعني أن أي خيبة أمل في وتيرة الخفض قد تؤدي إلى تصحيح عنيف. المستثمر الذكي هو من يراقب التدفقات النقدية الحرة للشركات وليس فقط عناوين أخبار الفائدة.

ما هو تأثير سعر الفائدة على قيمة العملات المحلية؟

ببساطة، الفائدة المرتفعة تجذب رؤوس الأموال وتبقي العملة قوية، والعكس صحيح تماماً في عام 2026. إذا بدأ الفيدرالي بخفض الفائدة قبل البنوك المركزية الناشئة، فقد نرى انتعاشاً في عملات الأسواق الناشئة مقابل الدولار الأمريكي. هذا السيناريو يوفر فرصة للمستوردين لتقليل تكاليفهم، ولكنه يضغط على الصادرات التي ستفقد ميزتها التنافسية السعرية. التوازن هنا هش جداً، ويتطلب مراقبة لصيقة لميزان المدفوعات في كل دولة على حدة بعيداً عن التعميمات.

الخلاصة: موقفنا من مشهد 2026 المالي

إن المراهنة على خفض جذري في أسعار الفائدة خلال عام 2026 هي مقامرة غير محسوبة، لكن الرهان على ثباتها المطلق هو عمى اقتصادي. نحن نتبنى موقفاً واقعياً يرى أن الانخفاض قادم لا محالة، ولكنه سيكون "هبوطاً حذراً" وليس سقوطاً حراً، بهدف حماية المكتسبات ضد التضخم. لا تتوقعوا هدايا مجانية من المصرفيين؛ فكل خفض في الفائدة سيقابله تدقيق صارم في شروط الائتمان. الاتجاه العام يشير إلى تيسير نقدي طفيف يعيد التوازن للأسواق المرهقة، لكن العصر الذهبي للأموال الرخيصة قد ولى إلى غير رجعة. في النهاية، عام 2026 سيكون اختباراً حقيقياً لقدرة النظام المالي العالمي على العيش دون "منشطات" الفائدة الصفرية، ونحن نراهن على صموده بذكاء.