نظام تقسيط شقق الإسكان الاجتماعي وتحديات التملك في 2026

نظام تقسيط شقق الإسكان الاجتماعي هو الحل الذي يمنع آلاف الشباب من البقاء تحت رحمة الإيجار القديم أو غلاء العقارات الفلكي. الحقيقة أن هذا النظام ليس مجرد جدول سداد، بل هو معادلة معقدة تشتبك فيها ودائع البنوك بدعم الدولة النقدي. إذا كنت تبحث عن سكن يجمع بين مبادرة التمويل العقاري وسعر التكلفة، فأنت في المكان الصحيح، لأننا سنفكك معاً شفرة الأقساط التي تبدأ من مئات الجنيهات وتصل أحياناً لأرقام تجعلك تعيد حساباتك بدقة.

جذور الحكاية: ما هو الإسكان الاجتماعي بالضبط؟

بعيداً عن الأوراق الرسمية والتعريفات المعلبة، يمثل هذا المشروع محاولة الدولة لسد الفجوة بين دخول الموظفين وأسعار الحديد والأسمنت التي لا تهدأ. نحن نتحدث عن وحدات بمساحات تتراوح غالباً بين 75 و90 متراً مربعاً، يتم تسليمها كاملة التشطيب (نعم، جاهزة للسكن فوراً). لكن هنا يصبح الأمر صعباً؛ فالدولة لا تبيعك الشقة بالثمن الحر، بل تقدم لك دعماً نقدياً مباشراً قد يصل إلى 60,000 جنيه في بعض الإعلانات، يسقط من ثمن الشقة قبل أن تبدأ أول قسط.

شروط الدخل والسن: الفلتر الأول

هل تعتقد أن الجميع يمكنه التقديم؟ لا طبعاً. المنظومة مصممة لمن هم في "مربع احتياج" حقيقي. يجب أن يتراوح سنك بين 21 و50 عاماً، ودخلك الشهري لا يتجاوز سقفاً معيناً (يحدده كل إعلان حسب معدلات التضخم). والهدف هنا منع الحيتان من ابتلاع شقق الغلابة. وبالمناسبة، إذا كنت تملك شقة موروثة أو سكنت في مشروع سابق، فالنظام سيطرد طلبك آلياً (العدالة الرقمية قاسية أحياناً لكنها ضرورية لضمان وصول الدعم لمستحقيه).

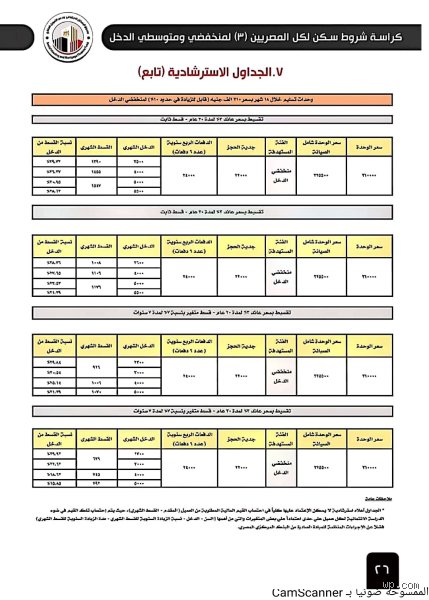

الميكانيكا المالية: كيف يتحول سعر الشقة إلى قسط شهري؟

عندما تضع يدك على كراسة الشروط، ستجد سعراً إجمالياً، لنقل 530,000 جنيه، لكنك لن تدفع هذا المبلغ كاش. العملية تبدأ بـ مقدم جدية الحجز، وهو مبلغ يتراوح غالباً بين 25,000 و35,000 جنيه كإثبات رغبة. بعد قبولك، تدخل مرحلة سداد أقساط ربع سنوية (كل 3 أشهر) لمدة تصل إلى 3 سنوات، وهي فترة تنفيذ العمارة. هل شعرت بضيق التنفس من الحسابات؟ انتظر، فالجزء الأهم يأتي عند الاستلام حين يتحول الملف إلى البنك ليطبق نظام التقسيط طويل الأمد الذي يمتد لـ 20 أو 30 عاماً بفائدة متناقصة لا تتعدى 3% أو 7% حسب فئتك السعرية.

الدعم النقدي ودوره في تخفيف العبء

ما لا يدركه الكثيرون هو أن صندوق الإسكان الاجتماعي يمنحك منحة لا تُرد. تخيل أن سعر الشقة 500,000 جنيه، والبنك يرى أن دخلك منخفض، هنا يتدخل الصندوق بخصم 40,000 جنيه مثلاً من إجمالي الثمن. هذا الخصم يقلل من قيمة القرض العقاري الذي ستموله من البنك، مما يعني فوائد أقل وقسطاً شهرياً ألطف على محفظتك. لكن، لا تظن أن هذا الكرم بلا ثمن، فالحظر على بيع الشقة أو تأجيرها يمتد لسنوات طويلة (نحن نتحدث عن 7 سنوات كحد أدنى) وإلا ستواجه عقوبات قانونية تصل للحبس وسحب الوحدة.

حساب الفائدة المتناقصة: لغز الـ 3%

لماذا يصر الجميع على مبادرة الـ 3%؟ لأنها ببساطة "ببلاش" بمقاييس السوق الحالية. في حين تصل فوائد القروض الشخصية إلى 25%، يمنحك نظام تقسيط شقق الإسكان الاجتماعي ميزة تاريخية. الفائدة المتناقصة تعني أنك تدفع الفائدة على المبلغ المتبقي فقط، وليس على كامل أصل القرض. ومع مرور السنين، وتآكل قيمة العملة بفعل التضخم، ستجد أن القسط الذي كان يمثل نصف راتبك اليوم، سيصبح بعد 10 سنوات ثمن "عزومة غداء" بسيطة. أنا لا أبالغ، اسأل من استلموا شققهم في 2014 وشاهد كيف يضحكون الآن وهم يدفعون 450 جنيهاً شهرياً مقابل شقة تساوي الملايين.

البنوك والضمانات: لماذا يرفضون البعض؟

البنك ليس جمعية خيرية، هو يحتاج لضمان استعادة أمواله. هنا تبرز معضلة "الاستعلام الائتماني" أو الـ I-Score. إذا كان عليك قسط فيزا متأخر أو اشتريت "بوتاجاز" بالتقسيط وتعثرت في سداده، فقد يرفض البنك تمويل شقتك. القسط الشهري في الغالب لا يجب أن يتجاوز 40% من صافي دخلك الشهري. فإذا كان راتبك 6,000 جنيه، لن يسمح لك البنك بدفع قسط يتجاوز 2,400 جنيه. وهنا تكمن العقدة؛ فإذا كان سعر الشقة مرتفعاً ودخلك صغيراً، سيطالبك البنك بـ دفعة استلام كبيرة لتقليل القرض المتبقي.

الأعمال الحرة والمهن غير المنتظمة

هل أنت "فريلانسر" أو صاحب محل صغير؟ النظام القديم كان يظلمك، لكن الآن أصبح هناك مرونة أكبر. البنوك بدأت تقبل شهادات "دخل من محاسب قانوني"، لكنها غالباً ما تطلب مقدم استلام أعلى قليلاً من موظف الحكومة (لأن مخاطر انقطاع دخلك في نظرهم أعلى). إنه نوع من "ضريبة الاستقلال" التي يدفعها أصحاب المهن الحرة في سوق العقار، لكنه يظل باباً مفتوحاً بدلاً من الجدران الصخرية التي كانت موجودة سابقاً.

بين الإسكان الاجتماعي وسكن مصر: أين تضع أموالك؟

عند الحديث عن نظام تقسيط شقق الإسكان الاجتماعي، يخلط البعض بينه وبين "سكن مصر" أو "دار مصر". الفارق جوهري. الإسكان الاجتماعي مدعوم وموجه لمحدودي الدخل بمساحات ثابتة ومواقع محددة، بينما "سكن مصر" يمثل شريحة متوسطي الدخل، بمساحات أكبر تصل لـ 115 متراً، وخصصوصية أعلى (كمبوند يحيطه سور شجري)، لكن مقدماته وأقساطه "أثقل" بكثير. إذا كانت ميزانيتك محدودة، فالإسكان الاجتماعي هو رهانك الرابح، أما إذا كنت تبحث عن رفاهية نسبية وقدرة على دفع أقساط تصل لـ 5,000 جنيه أو أكثر، فتوجه فوراً للمتوسط.

تكلفة الصيانة والمصاريف الإدارية

لا تنسَ الـ 5% من ثمن الشقة التي تُدفع كـ "وديعة صيانة". هذه ليست رفاهية، بل هي الضمانة الوحيدة لكي لا تتحول العمارات الجديدة إلى عشوائيات خلال عقد من الزمان. هذه الوديعة توضع في حساب بنكي، وتُستخدم عوائدها في دهان الواجهات، إصلاح المصاعد، وتنظيف الشوارع. دفعها "كاش" عند التعاقد قد يكون مؤلماً لحظياً، لكنه استثمار في قيمة عقارك على المدى البعيد.

أساطير شعبية وأخطاء قاتلة عند التعاقد

يسقط الكثير من المتقدمين في فخ "الفهم المنقوص" لنصوص كراسة الشروط، ظنًا منهم أن نظام تقسيط شقق الإسكان الاجتماعي هو مجرد جمع وطرح لمبالغ ثابتة. الخطأ الأول يتمثل في اعتقاد البعض أن القسط الشهري يظل جامدًا طوال مدة التمويل؛ والحقيقة أن معظم البنوك تطبق نظام "الفائدة المتناقصة" أو "الزيادة السنوية" التي قد تصل إلى 7%، مما يعني أن ما تدفعه اليوم لن يكون هو نفس المبلغ بعد عشر سنوات. هل سألت نفسك يومًا كيف سيتحمل دخلك هذه الزيادة إذا لم ينمُ بمعدل موازٍ؟

خرافة التنازل الفوري عن الوحدة

يعتقد البعض أن بمجرد استلام المفتاح، يصبح له الحق الكامل في التصرف بالوحدة بيعًا أو إيجارًا. هذا وهم قانوني قد يودي بك خلف القضبان أو يسحب منك الشقة نهائيًا. القانون يحظر التصرف في الوحدات قبل مرور 7 سنوات على الاستلام، وحتى بعد هذه المدة، يتطلب الأمر موافقة كتابية من صندوق الإسكان الاجتماعي وسداد كامل مديونية البنك. تذكر أنك تشتري "سكنًا" وليس "أصلًا للمضاربة العقارية".

إهمال تكلفة الصيانة والمرافق

خطأ آخر يرتكبه المتحمسون، وهو نسيان "وديعة الصيانة" التي تمثل عادة 5% من قيمة الوحدة. يركز المتقدم على مقدم الحجز الذي يتراوح غالبًا بين 25 ألف إلى 35 ألف جنيه، وينسى أن هناك مصروفات إدارية، ومقايسات كهرباء ومياه، ومصاريف تسجيل قد تباغت ميزانيتك في اللحظات الأخيرة. لا تضع كل مدخراتك في المقدم، واترك هامشًا للمناورات المالية غير المتوقعة.

نصيحة الخبراء: فلسفة "السداد المعجل" وسر الدعم النقدي

بعيدًا عن الأوراق الرسمية، هناك "تكتيك" مالي يغفل عنه الكثيرون، وهو استغلال ثغرة السداد المعجل. نحن ننصح دائمًا بمحاولة سداد دفعات إضافية من أصل القرض كلما توفر لديك فائض مالي، لأن هذا يقلص حجم الفوائد التراكمية بشكل مذهل. نظام التمويل العقاري يعتمد على استهلاك الفائدة في السنوات الأولى، لذا فإن أي جنيه تدفعه زيادة في البداية يوفر عليك عشرات الجنيهات في نهاية الرحلة.

فهم لغز الدعم النقدي المباشر

الدولة تمنحك دعمًا نقديًا لا يُرد، قد يصل في بعض الإعلانات إلى 60 ألف جنيه، وهذا المبلغ يتم خصمه من ثمن الشقة قبل احتساب القرض. لكن الموقف الذكي يتطلب منك التأكد من أن البنك لم يدرج هذا الدعم ضمن حسابات الفائدة المركبة. تأكد من أن القيمة الإجمالية للوحدة المسجلة في عقدك هي القيمة الصافية بعد خصم الدعم، لأن هذا الفارق البسيط قد يوفر لك أقساط عام كامل من التمويل.

أسئلة تشغل بال الشارع المصري

ماذا يحدث لو تعثرت في سداد القسط الشهري لمدة 3 أشهر؟

البنوك ليست جمعيات خيرية، لكنها تمنحك مهلة تسمى "فترة السماح" قبل اتخاذ إجراءات قانونية. إذا تجاوز التعثر مدة 90 يومًا، يبدأ البنك في إرسال إنذارات رسمية، وقد تصل العقوبة إلى الحجز التحفظي أو فسخ التعاقد واسترداد الوحدة. تشير البيانات إلى أن نسبة التعثر في نظام تقسيط شقق الإسكان الاجتماعي لا تتجاوز 2% بفضل الضمانات الحكومية، ولكن الدخول في هذه الدوامة يعني حرمانك من أي تمويل مستقبلي ووضع اسمك في القائمة السوداء للآيسكور (I-Score).

هل يمكن تغيير نظام السداد من سنوات طويلة إلى فترة أقصر؟

نعم، يتيح صندوق الإسكان الاجتماعي للمستفيدين طلب "تعديل مدة التمويل"، ولكن بشروط صارمة تتعلق بالقدرة الائتمانية. إذا ارتفع دخلك الشهري بشكل مفاجئ، يمكنك طلب تقليص مدة القرض من 20 سنة إلى 10 سنوات مثلاً، مما يرفع القسط الشهري ويخفض الفائدة الإجمالية بنسبة قد تفوق 40%. هي مقامرة مع الوقت والجهد، لكنها تمنحك حرية التملك الكامل في وقت قياسي.

هل تؤثر القروض الشخصية الحالية على قبولي في الإسكان؟

بالتأكيد، فالقانون يمنع أن تزيد إجمالي الالتزامات الشهرية للمواطن (أقساط سيارة، قروض شخصية، فيزا مشتريات) عن 40% أو 50% من صافي دخله الشهري. إذا كان لديك قسط حالي يستهلك 30% من دخلك، فلن يتبقى لنظام تقسيط الشقة سوى مساحة ضيقة جدًا، مما قد يؤدي لرفض طلبك ائتمانيًا. ننصح دائمًا بتصفية القروض الصغيرة قبل التقديم بمدة لا تقل عن 3 أشهر لضمان تحديث بياناتك في البنك المركزي.

الكلمة الأخيرة: هل يستحق الأمر العناء؟

نحن لا نتحدث هنا عن مجرد جدران وأسقف، بل عن "الأمان الاجتماعي" الذي يفتقده المستأجرون في مصر. رغم البيروقراطية أحيانًا، يظل نظام تقسيط شقق الإسكان الاجتماعي هو القشة الوحيدة التي يمكن للشباب التعلق بها للنجاة من مقصلة الإيجار القديم والجديد. الموقف الحكيم يتطلب منك نفسًا طويلًا ووعيًا ماليًا يتجاوز مجرد دفع المقدم؛ فالتزامك اليوم هو صمام أمان عائلتك غدًا. لا تنظر للشقة كعبء شهري، بل انظر إليها كحصالة ادخار إجبارية ستكتشف قيمتها الحقيقية عندما تصبح "مالكًا" في زمن لم يعد فيه الامتلاك سهلًا.