هل ستنخفض أسعار الفائدة في عام 2026؟ فك شفرة اللغز الاقتصادي القادم

الجميع يريد إجابة قاطعة، والجواب القصير هو: نعم، ولكن ليس بالسرعة ولا بالعمق الذي يتمناه المقترضون أو أصحاب العقارات الذين يواجهون كابوس إعادة التمويل. تشير المعطيات الحالية إلى أن رحلة الهبوط قد بدأت بالفعل، لكنها أشبه بهبوط طائرة في طقس عاصف، حيث تلوح في الأفق بوادر خفض تدريجي قد يوصلنا إلى مستويات حذر شديد بحلول نهاية العام. الأسواق تعيش حالة من ترقب الأنفاس، والمعادلة لم تعد مجرد أرقام صماء بل صراع إرادات بين التضخم والعناد الاقتصادي.

متاهة العقد الماضي: كيف وصلنا إلى جدار عام 2026؟

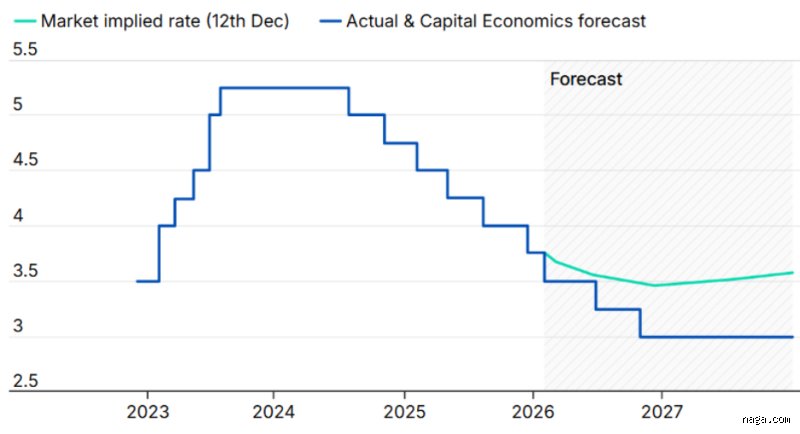

لنفهم المشهد بلا رتوش، علينا العودة قليلاً إلى الوراء وتحديداً إلى الحقبة التي تلت الجائحة عندما طبعت البنوك المركزية الأموال وكأن الغد لن يأتي. تلا ذلك انفجار تضخمي مرعب أجبر الفيدرالي الأمريكي على رفع الفائدة من مستويات قريبة من الصفر لتتجاوز عتبة 5.25% في أسرع دورة تشديد نقدي منذ أربعة عقود. الحقيقة أن هذه القفزات لم تكن نزهة، بل كانت بمثابة مكابح طوارئ قاسية لتهدئة القطاعات الساخنة وعلى رأسها العقارات والخدمات. (وهنا يصبح الأمر صعباً لأن الاقتصاد لم يستجب بالمرونة المتوقعة بل أظهر عناداً حير المحللين).

مفهوم "المعدل المحايد" الجديد

لم يعد الحديث اليوم عن العودة إلى عصر الأموال الرخيصة التي ميزت العقد الماضي لأن هذا العصر قد ولى دون رجعة على الأرجح. يبحث صناع السياسة النقدية عما يسمى بالمعدل المحايد، وهو سعر الفائدة الذي لا يحفز النمو ولا يكبحه، وتشير التقديرات الحديثة إلى أن هذا المعدل قد ارتفع ليكون حول 3% بدلاً من 2% السابقة. نحن أمام واقع جديد يتطلب منا التكيف مع فكرة أن الاقتراض سيكون مكلفاً لفترة أطول مما اعتدنا عليه.

معضلة التضخم اللزج

لماذا يتردد صانعو السياسات؟ لأن التضخم الأساسي أظهر سلوكاً يشبه "الصلصال"، يتشكل بصعوبة ويرفض الهبوط إلى مستهدف 2% الدقيق بسهولة، خصوصاً مع استمرار قوة سوق العمل وارتفاع أجور قطاع الخدمات. ألا يبدو غريباً أن يستمر المستهلك في الإنفاق رغم كل هذه الضغوط؟ نعم، هذا ما يحدث بالضبط، وهذا التناقض هو ما يجعل البنوك المركزية تتحرك ببطء شديد خوفاً من ارتكاب خطأ تاريخي بإعلان النصر مبكراً.

التشريح التقني لسياسات البنوك المركزية هذا العام

إذا نظرنا إلى الدوافع التقنية التي تحرك الميزانيات العمومية للبنوك المركزية، سنجد أن توقعات أسعار الفائدة في عام 2026 ترتبط ارتباطاً وثيقاً بظاهرة التيسير الكمي العكسي أو ما يُعرف بتقليص الميزانية العمومية. البنوك لا تكتفي برفع أو خفض الفائدة بل تسحب السيولة من النظام المالي مباشرة عبر بيع السندات، وهذه العملية المعقدة تخلق ضغطاً صعودياً تلقائياً على العوائد طويلة الأجل بغض النظر عن القرارات قصيرة الأجل. البنك المركزي الأوروبي مثلاً يواجه معضلة مزدوجة؛ فاقتصادات القارة العجوز وعلى رأسها ألمانيا تعاني من ركود هيكلي واضح، ومع ذلك فإن شبح التضخم في أسعار الطاقة لا يزال يهدد أي محاولة لخفض جريء.

منحنى العائد المقلوب وإشاراته المعكوسة

لسنوات طويلة، كان انقلاب منحنى العائد -أي عندما تكون عوائد السندات قصيرة الأجل أعلى من طويلة الأجل- نذيراً مؤكداً بالركود الاقتصادي الحتمي. لكن في هذه الدورة الاقتصادية الاستثنائية، ظل المنحنى مقلوباً لفترة قياسية دون سقوط الاقتصاد في الهاوية، مما يثبت أن القواعد القديمة قد تبخرت. التفسير التقني هنا هو أن المستثمرين يراهنون على أن انخفاض أسعار الفائدة سيحدث حتماً في المدى المتوسط، ولذلك يقبلون بعوائد أقل على المدى الطويل لتأمين مراكزهم المالية قبل فوات الأوان.

تأثير "تأخر السياسة النقدية" الصامت

ثمة حقيقة يعرفها المتخصصون ويغفل عنها الجمهور، وهي أن رفع الفائدة يستغرق ما بين 12 إلى 18 شهراً لكي تظهر آثاره الكاملة في شرايين الاقتصاد الحقيقي. هذا يعني أن الأسواق لا تزال تتجرع السموم المتأخرة لقرارات التشديد التي اتُّخذت في الفترات الماضية، وبناء عليه، فإن الاستمرار في الإبقاء على معدلات مرتفعة قد يؤدي إلى انهيار غير مقصود في قطاع الشركات المتوسطة والصغيرة التي تعتمد على الائتمان المتجدد لتسيير أعمالها اليومية.

المحرك الجيوسياسي وسلاسل التوريد: اللاعب الخفي

لا يمكن قراءة المشهد النقدي بمعزل عن السياسة الدولية وحروب التجارة المستعرة التي تعيد تشكيل العالم خلف الكواليس. إن النزعات الحمائية وإعادة توطين الصناعات في الدول الأم، أو ما يعرف بـ "حمائية الصداقة"، ترفع تكاليف الإنتاج بشكل بنيوي مستمر، ولأن هذه التكاليف المرتفعة تُمرر في النهاية إلى المستهلك، فإنها تخلق ضغوطاً تضخمية دائمة لا تملك البنوك المركزية أي أدوات لمكافحتها سوى إبقاء أسعار الفائدة المرتفعة كأداة قمع للطلب المحلي. لكن هل يمكن لرفع الفائدة أن يحل أزمة انسداد ممر مائي أو نقص في رقائق أشباه الموصلات؟ طبعاً لا، وهنا تكمن مأساة السياسة النقدية الحديثة.

صدمات الطاقة والتحول الأخضر المستدام

يتطلب التحول نحو الطاقة النظيفة استثمارات تريليونية ضخمة وضخ كميات هائلة من المواد الخام مثل النحاس والليثيوم، وهي مواد تشهد طلباً جنونياً يرفع أسعارها باستمرار. هذا التضخم الأخضر يمثل تحدياً طويل الأمد للمصارف المركزية لأنه يرفع التكلفة الهيكلية للمعيشة والإنتاج، ولذلك أرى أن السياسة النقدية الصارمة ستظل ترافقنا كظل ممتد، ولن نشهد العودة لنسب 1% أو 2% التي عشناها في العقد الماضي لأن تكلفة بناء العالم الجديد باهظة للغاية وثمنها يدفع من جيوب الجميع.

مقارنة المسارات: الفيدرالي ضد المركزي الأوروبي وبنك إنجلترا

يتضح التباين في المواقف عند مقارنة الأرقام الصادرة عن هذه المؤسسات، فالنمو في الولايات المتحدة يواصل التفوق بدعم من الإنفاق الحكومي الضخم، بينما تترنح أوروبا تحت وطأة تكاليف الطاقة الهيكلية وشيخوخة اليد العاملة. هذا التباين يعني أن المركزي الأوروبي قد يجد نفسه مجبراً على خفض الفائدة بوتيرة أسرع من الفيدرالي لإنقاذ ما يمكن إنقاذه من النمو، لكن هذا السلوك سيهبط بقيمة اليورو أمام الدولار، مما يؤدي لاستيراد تضخم جديد عبر السلع المقومة بالدولار (مثل النفط)، وهكذا نرى كيف يدور الجميع في حلقة مفرغة لا فكاك منها.

الخيارات البديلة أمام الشركات والأفراد

أمام هذا المشهد الضبابي، بدأ المستثمرون الذخيرة الحية في البحث عن أدوات تحوط بديلة بعيداً عن القروض التقليدية ذات الفائدة المتغيرة. نشهد حالياً طفرة غير مسبوقة في أسواق الدين الخاصة والتمويل المباشر خارج النظام المصرفي التقليدي، حيث تسعى الشركات لتثبيت تكلفة تمويلها لمدد طويلة خوفاً من مفاجآت تضخمية قد تطيح بهوامش أرباحها، وبالمثل، بات على الأفراد إعادة التفكير في استراتيجيات الادخار والائتمان بناء على فرضية أن سعر الفائدة في 2026 سيكون أعلى من المتوسطات التاريخية القريبة، مما يعني ضرورة التخلص من الديون الاستهلاكية غير الضرورية بأسرع وقت ممكن والاستثمار في أصول عينية تحمي القوة الشرائية من التآكل المستمر.

أوهام مالية: خطايا شائعة في تفسير حركة السياسة النقدية

يتصور الكثيرون أن البنوك المركزية تملك عصا سحرية وتتحرك وفق جداول زمنية مسبقة، وهو الوهم الأول الذي يقع فيه مستثمرو التجزئة. الاقتصاد ليس قطارًا يسير على قضبان ثابتة، بل هو أشبه بمحاولة قيادة طائرة وسط عاصفة رعدية دون رادار مكتمل. يظن البعض أن مجرد تراجع التضخم لشهرين متتاليين يعني حتمًا أننا سنرى قفزة سريعة نحو خفض الفائدة، لكن هذا التبسيط المخل يتجاهل تمامًا مفهوم "التضخم الهيكلي الكامن" الذي يخشاه صناع السياسة النقدية.

رهان التوقيت الأعمى

هل تظن حقًا أن الاحتياطي الفيدرالي يهتم بخسائر محفظتك الاستثمارية قبل اتخاذ القرار؟ الإجابة الصادمة هي لا، فالمركزي الأمريكي يركز على مؤشرات التوظيف الشامل ومعدلات الإنفاق الاستهلاكي الأساسي التي سجلت نموًا عنيدًا بنسبة 3.1% في الربع الأول. الاعتماد على التخمين والتوقيت الدقيق للسوق هو انتحار مالي بطيء، لأن الأسواق تسعر التوقعات قبل حدوثها بأشهر طويلة، وما تراه أنت الآن كمؤشر ممتاز قد يكون السوق قد تجاوزه وهضمه بالفعل في العام الماضي.

خلط النمو الاقتصادي بخفض الفائدة

وهنا تبرز مغالطة كبرى أخرى، حيث يربط البعض بشكل طردي بين انتعاش الأسواق وبدء حقبة التيسير الكمي. المفارقة التاريخية تظهر أن الفترات التي شهدت انخفاضًا حادًا في الفائدة كانت متزامنة مع أزمات ركود حادة، وليست أوقات رخاء وازدهار. ولكن يبدو أن الذاكرة الجماعية للمتعاملين في البورصات قصيرة للغاية، وتفضل دائمًا تصديق الروايات الوردية على مواجهة الأرقام الجافة.

الوجه الآخر للعملة: ما لا يخبرك به مستشارو الاستثمار التقليديون

بينما يترقب الجميع شاشات التداول بانتظار جملة واحدة من رئيس البنك المركزي، هناك قوى خفية تعيد تشكيل المشهد بالكامل بعيدًا عن الأضواء. نحن نتحدث هنا عن العجز المالي الضخم للحكومات الكبرى والديون السيادية التي بلغت مستويات قياسية تتجاوز 35 تريليون دولار، وهي أرقام تجعل من الصعب جدًا الاستمرار في سياسة الفائدة المرتفعة لفترات طويلة دون تفجير أزمة ديون.

النصيحة الذهبية من خلف الكواليس

إذا أردت صياغة استراتيجية تحميك من تقلبات هذا العام، فعليك التوقف عن ملاحقة العوائد السريعة في السندات قصيرة الأجل. يرى خبراء الاقتصاد المخضرمون أن التحول نحو أصول تحوطية مرنة، مثل العقارات التجارية المتعثرة التي تمت إعادة هيكلتها أو الصكوك السيادية ذات العائد المتغير، هو السبيل الوحيد للنجاة. أسعار الفائدة في عام 2026 لن تعود إلى مستويات الصفر الصادمة التي عشناها في العقد الماضي، والقبول بهذا الواقع الجديد هو الخطوة الأولى لتحقيق أرباح حقيقية.

أسئلة يطرحها المستثمرون بذكاء (وأخرى بدافع الذعر)

ما هو الموعد المتوقع لأول خفض حقيقي للفائدة؟

تشير البيانات التاريخية وتحليلات العقود الآجلة إلى أن الاحتمالية الأكبر تتجه نحو الربع الثالث، وتحديدًا بعد اجتماع شهر سبتمبر. تشير التوقعات الرياضية إلى فرصة بنسبة 62% لخفض لا يتجاوز 25 نقطة أساس إذا استقرت معدلات البطالة حول 4.2%. لكن أي مفاجأة في أسعار الطاقة العالمية بسبب التوترات الجيوسياسية كفيلة بتأجيل هذا السيناريو تمامًا وإجبار صانعي السياسة على الانكماش مجددًا.

كيف ستتأثر القروض العقارية الشخصية خلال الأشهر المقبلة؟

لن تشعر بتغيير فوري ودراماتيكي يغير حياتك المالية بين ليلة وضحاها، فالمرونة في سوق التمويل العقاري بطيئة للغاية وتستغرق وقتًا لتمرير العوائد الجديدة. البنوك التجارية تحمي هوامش ربحيتها بشراسة، وبالتالي فإن انخفاض الفائدة بنسبة نصف نقطة مئوية قد يتطلب ستة أشهر كاملة لينعكس على عقود التمويل الجديدة. ننصحك بعدم تأجيل قرارات الشراء المصيرية بناءً على مراهنات التخفيض، فالوقت الذي تضيعه في الانتظار قد يكلفك أكثر من فارق الفائدة الضئيل.

هل يعتبر الذهب ملاذًا آمنًا في حال تذبذب قرارات البنك المركزي؟

المعدن الأصفر يتغذى على عدم اليقين، ولكنه يكره الفائدة المرتفعة لأنها لا تقدم عوائد دورية مقارنة بالسندات الحكومية. إذا بدأت رحلة الهبوط الفعلي لأسعار الفائدة، فإن الذهب سينطلق بالتأكيد لتحقيق مستويات قياسية جديدة تتجاوز حاجز 2600 دولار للأونصة بفضل انخفاض تكلفة الفرصة البديلة. ومع ذلك، فإن الدخول في هذا السوق بكامل السيولة يعد مخاطرة غير محسوبة، خصوصًا مع احتمالية حدوث تصحيحات سعرية عنيفة ناتجة عن عمليات جني أرباح سريعة من الصناديق السيادية.

القول الفصل: خطوتك التالية في عالم مالي متقلب

الانتظار على رصيف التوقعات هو أسوأ استراتيجية يمكن أن تتبناها في هذا التوقيت الحرج من الدورة الاقتصادية. نحن نرى بوضوح أن الاتجاه العام يتجه نحو التهدئة، لكنها ستكون تهدئة حذرة، بطيئة، ومصحوبة بالكثير من التصريحات المتناقضة لإرباك المضاربين. اتجاه أسعار الفائدة في عام 2026 لن يكون هبوطًا حرًا يرضي رغبات أسواق الأسهم الجائعة للسيولة الرخيصة، بل سيكون خفضًا تجميليًا للحفاظ على توازن النظام المالي العالمي. توقف عن قراءة التوقعات اليومية، وابدأ فورًا في إعادة توزيع أصولك بناءً على فرضية استمرار الفائدة المرتفعة لفترة أطول مما يتمنى الجميع، فهذا هو الفارق الحقيقي بين المستثمر المحترف والمضارب الهاوي.