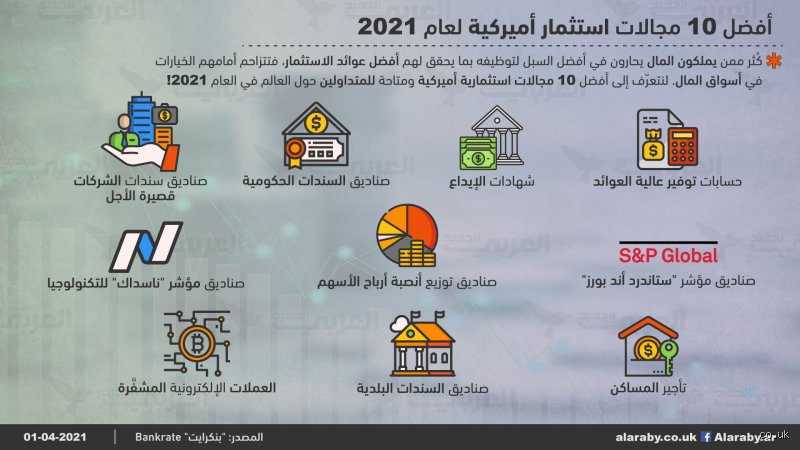

دليلك الشامل للإجابة عن تساؤل: ما هي بعض الأمثلة على الاستثمار الحقيقي في زمن التقلبات؟

تتمثل بعض الأمثلة على الاستثمار في شراء الأصول التي تدر دخلاً أو تنمو قيمتها مع مرور الوقت، مثل الأسهم والعقارات والصناديق المتداولة، وهي ليست مجرد وسيلة لجمع المال بل هي استراتيجية للبقاء المالي. الحقيقة أن فكرة ترك مدخراتك "تنام" في حساب بنكي عادي هي أقصر طريق لخسارة قوتك الشرائية بفعل التضخم الذي لا يرحم. نحن نعيش في عصر لا يكفي فيه العمل بجد، بل يجب أن تجعل أموالك تعمل بجدية أكبر منك، وسنستعرض هنا كيف يتحقق ذلك فعلياً.

ما وراء المصطلحات: فلسفة الاستثمار ومن أين نبدأ؟

قبل أن تضع قرشاً واحداً في أي مكان، عليك أن تفهم أن الاستثمار ليس مقامرة، ومن يعتقد غير ذلك فغالباً ما ينتهي به الأمر مفلساً في غضون عامين. هنا يصبح الأمر صعباً؛ فالتفريق بين المضاربة السريعة والاستثمار طويل الأمد هو الخيط الرفيع بين الثراء والندم. نحن نتحدث عن تخصيص موارد اليوم – سواء كانت أموالاً أو وقتاً أو جهداً – في سبيل الحصول على تدفقات نقدية مستقبلية أكبر، وهذا يتطلب صبراً أيوبياً وقدرة على تحمل رؤية أرقامك باللون الأحمر أحياناً دون أن تصاب بنوبة هلع. هل أنت مستعد حقاً لرؤية محفظتك تهبط بنسبة 10% في يوم واحد وتظل هادئاً؟ إذا كانت الإجابة لا، فربما عليك إعادة التفكير في استراتيجيتك بالكامل قبل البدء.

جوهر توزيع المخاطر

يخطئ الكثيرون حين يضعون كل رهاناتهم في سلة واحدة، وهذا النوع من الحماس الزائد هو العدو الأول للمستثمر المبتدئ. المبدأ الذهبي الذي يجب أن تحفظه هو تنويع المحفظة الاستثمارية لضمان عدم غرق السفينة بأكملها في حال تعثر قطاع معين. الاستثمار في "تيسلا" فقط لأنك تحب إيلون ماسك ليس خطة مالية، بل هو معجب يشتري سهماً، والفرق بينهما شاسع جداً ومؤلم للمحفظة. (تذكر أن حتى العمالقة يسقطون أحياناً). الاستثمار الحقيقي يتطلب توزيع الأصول بين فئات مختلفة لتقليل الانكشاف على المخاطر الفردية.

التطوير التقني الأول: سوق الأسهم والملكيات العامة

عندما نتحدث عن ما هي بعض الأمثلة على الاستثمار، تقف سوق الأوراق المالية كعملاق لا يمكن تجاهله رغم سمعتها المرعبة للبعض. الحقيقة هي أنك حين تشتري سهماً، فأنت تمتلك قطعة صغيرة من شركة حقيقية، بموظفيها، ومنتجاتها، وأرباحها السنوية التي قد تتقاسمها معك. ولكن، هل فكرت يوماً لماذا تنهار بعض الأسهم بينما تحلق أخرى؟ الأمر لا يتعلق دائماً بالأرقام الصماء، بل بتوقعات السوق والمزاج العام للمستثمرين الذي يتغير أسرع من حالة الطقس في الربيع.

الأسهم القيادية وتوزيعات الأرباح

الاستثمار في شركات "Blue Chip" أو الشركات القيادية هو الملاذ الآمن لمن يبحث عن استقرار نسبي ونمو مستدام على مدار عقود. هذه الشركات، مثل آبل أو مايكروسوفت، تمنحك ميزة توزيعات الأرباح النقدية بانتظام، مما يعني دخلاً سلبياً يدخل حسابك دون أن تحرك إصبعاً واحداً. لكن الجانب المظلم هنا هو أن نمو هذه الشركات يكون أبطأ مقارنة بالشركات الناشئة التي قد تحقق قفزات بنسبة 200% في سنة واحدة، وهنا تبرز حيرة المستثمر بين الأمان والإثارة. الأمان ممل أحياناً، لكنه يحافظ على منزلك فوق رأسك.

صناديق المؤشرات المتداولة (ETFs)

إذا كنت لا تملك الوقت لمتابعة الرسوم البيانية المملة طوال اليوم، فإن صناديق المؤشرات المتداولة هي الحل السحري الذي ابتكره المال لمساعدة الكسالي أو المشغولين. عوضاً عن اختيار سهم واحد، أنت تشتري سلة تحتوي على مئات الشركات، مثل مؤشر S\&P 500 الذي يضم أكبر 500 شركة أمريكية. الحقيقة أن معظم مديري الصناديق المحترفين يفشلون في التغلب على أداء هذه المؤشرات على المدى الطويل، فما بالك بك أنت؟ إنه استثمار ذكي لأنه يعتمد على نمو الاقتصاد ككل وليس على نجاح فكرة عبقرية لمدير تنفيذي قد يستقيل غداً.

التطوير التقني الثاني: العقارات والأصول الملموسة

لا يوجد شيء يمنح المستثمر شعوراً بالأمان مثل امتلاك "الطوب والأسمنت"، فالعقارات كانت وما زالت العمود الفقري للثروات العالمية منذ قرون. في سياق البحث عن ما هي بعض الأمثلة على الاستثمار، تبرز العقارات السكنية والتجارية كأداة تحوط قوية ضد التضخم لأن الإيجارات تميل للارتفاع مع زيادة تكلفة المعيشة. لكن انتظر، الأمر ليس بهذه البساطة التي تظهر في إعلانات "كن مليونيراً عقارياً"، فتكاليف الصيانة، والضرائب، والمستأجرين المزعجين قد يحولون حلمك إلى كابوس يومي إذا لم تحسب أرقامك بدقة.

الاستثمار في العقارات السكنية

يعد شراء شقة وتأجيرها من أكثر الاستثمارات شعبية في المنطقة العربية، والسبب هو التدفق النقدي الشهري الذي يوفره هذا الأصل. ومع ذلك، فإن العائد على الاستثمار (ROI) في العقارات السكنية غالباً ما يتراوح بين 5% إلى 8% سنوياً في أفضل الحالات بعد خصم المصاريف. هل هذا يكفي؟ ربما نعم، إذا كنت تبحث عن الحفاظ على رأس مالك من التآكل، لكنه لن يجعلك ثرياً بين ليلة وضحاها كما يروج البعض في وسائل التواصل الاجتماعي. لأن العقار أصل غير سائل، أي أنك لا تستطيع بيعه في ثانية واحدة للحصول على الكاش عند الطوارئ.

مقارنة بين الاستثمارات السائلة وغير السائلة

عندما توازن بين الأسهم والعقارات، فأنت في الحقيقة توازن بين السيولة النقدية والقدرة على التحكم في الأصول. الأسهم تمنحك القدرة على تسييل استثماراتك بضغطة زر، بينما العقارات تتطلب أشهراً من المفاوضات والإجراءات الورقية المرهقة. الحقيقة أن المقارنة ليست دائماً عادلة؛ فالعقار يسمح لك باستخدام "الرافعة المالية" أو القروض البنكية لشراء أصل تفوق قيمته مدخراتك الفعلية، وهو أمر محفوف بالمخاطر في الأسهم (إلا إذا كنت تهوى الانتحار المالي). نحن نرى أن المزيج المثالي يكمن في امتلاك كلاهما، فالسيولة تحميك في الأزمات، والعقار يبني لك ثروة صلبة للمستقبل البعيد.

صناديق الاستثمار العقاري (REITs) كبديل

لأولئك الذين يريدون دخول سوق العقار بمبالغ زهيدة مثل 1000 دولار فقط، ظهرت صناديق REITs لتقلب الموازين بالكامل. هذه الصناديق تشتري وتدير العقارات الضخمة مثل المولات والمستشفيات، وتوزع 90% من أرباحها على المساهمين. الحقيقة أنها توفر لك "أفضل ما في العالمين": سيولة الأسهم وعوائد العقار. ولكن، لا تنسَ أنها تتأثر بأسعار الفائدة بشكل مباشر؛ فارتفاع الفائدة يعني تكلفة اقتراض أعلى لهذه الصناديق وبالتالي أرباحاً أقل لك، فهل تتابع قرارات البنك المركزي كما تتابع نتائج فريقك المفضل؟

أخطاء شائعة تلتهم محفظتك الاستثمارية

يسقط الكثيرون في فخ الاعتقاد بأن الاستثمار هو ضرب من الحظ أو لعبة قمار تتطلب جرأة غير مدروسة. لكن الحقيقة المرة هي أن العشوائية هي العدو الأول لرأس المال. ومن المثير للسخرية أن البعض يخصص وقتاً لاختيار نوع هاتفه المحمول أكثر مما يقضيه في دراسة خياراته الاستثمارية، مما يؤدي إلى نتائج كارثية غالباً ما يلومون فيها "السوق" بدلاً من سوء تخطيطهم.

متلازمة القطيع واللحاق بالتريند

هل سمعت عن جارك الذي حقق ثروة من عملة رقمية مجهولة؟ تلك هي اللحظة التي يقرر فيها الأغلبية الدخول، وهي عادةً اللحظة التي يخرج منها المحترفون. الاندفاع العاطفي نحو الأصول الصاعدة يجعلك تشتري عند القمة، مما يعرضك لمخاطر خسارة تتجاوز 40% من قيمة استثمارك في فترات التصحيح. بدلاً من الركض خلف الضجيج، ابحث عن القيمة الحقيقية التي يتجاهلها الآخرون، لأن الربح يُصنع عند الشراء، لا عند البيع.

المبالغة في تقدير الذات والاحتفاظ بالخاسرين

يرفض العقل البشري الاعتراف بالخطأ، وهذا ما نسميه "تجنب الخسارة". في عالم المال، الاحتفاظ بسهم منهار على أمل أن "يعود لسعره الأصلي" هو انتحار بطيء. نحن نرى مستثمرين يبيعون أصولهم الرابحة لتغطية خسائر أصولهم الهالكة، وهو ما يشبه قطع الزهور وسقي الأشواك. الاستثمار يتطلب بروداً عاطفياً وقدرة على قطع الخسارة بمجرد تغير الأساسيات التي بنيت عليها قرارك الأول.

الجانب المظلم للاستثمار: ما لا يخبرك به المستشارون

هناك حقيقة غير مريحة مفادها أن معظم الوسطاء الماليين يتقاضون عمولاتهم بغض النظر عن تحقيقك للربح أو الخسارة. لذا، فإن النصيحة "المثالية" قد لا تكون دائماً في صالحك. الجانب غير المعروف هو أن أفضل الاستثمارات هي الأكثر مللاً، حيث لا توجد عناوين مثيرة أو تقلبات يومية تجذب الانتباه. الاستثمار في صناديق المؤشرات التي تتبع السوق بهدوء تفوقت تاريخياً على 80% من مديري الصناديق النشطين على المدى الطويل.

قوة العائد المركب السحرية

يقول آينشتاين إن العائد المركب هو الثامن بين عجائب العالم. تخيل أن مبلغ 10,000 دولار يستثمر بعائد سنوي قدره 8%، سيصبح بعد 30 عاماً أكثر من 100,000 دولار دون أن تحرك ساكناً. لكن الخدعة تكمن في الوقت؛ فإذا بدأت قبل 5 سنوات فقط، سيتضاعف المبلغ النهائي بشكل مذهل. الاستثمار هو صراع مع الزمن وليس صراعاً مع الشاشات الملونة، والسر الحقيقي ليس في المبلغ الذي تبدأ به، بل في الاستمرارية التي تحافظ عليها.

أسئلة شائعة حول عالم الاستثمار

كم أحتاج من المال للبدء في الاستثمار الفعلي؟

يعتقد البعض أن الاستثمار حكر على الأثرياء، ولكن بفضل التطبيقات الحديثة، يمكنك البدء بمبلغ زهيد لا يتجاوز 50 دولاراً. تاريخياً، المستثمر الذي يخصص 100 دولار شهرياً في صناديق S\&P 500 لمدة 40 عاماً قد يجد نفسه بمليونير تقاعدي بمعدل نمو وسطي 10% سنوياً. المهم هو كسر حاجز الخوف والبدء فوراً، لأن تكلفة الفرصة البديلة والانتظار هي أغلى ضريبة قد تدفعها في حياتك المالية. لا تنتظر حتى تمتلك مبالغ ضخمة، بل ابدأ صغيراً لتكبر مع السوق.

هل الاستثمار في العقار لا يزال آمناً في الوقت الحالي؟

العقار هو "الابن البار" كما يقال، لكنه يتطلب سيولة عالية وخبرة في القوانين والضرائب المحلية. في عام 2025، لاحظنا أن العقارات التجارية شهدت تذبذباً بسبب العمل عن بعد، بينما ظلت العقارات السكنية في المدن الكبرى تحافظ على نمو سنوي يتراوح بين 4% إلى 6%. ومع ذلك، يجب الحذر من فقاعات الائتمان العقاري وارتفاع أسعار الفائدة التي قد تأكل العائد الصافي للإيجار. العقار استثمار طويل الأمد بامتياز، وليس وسيلة سريعة للثراء في غضون أشهر.

كيف أحمي محفظتي من خطر التضخم المتزايد؟

التضخم هو اللص الصامت الذي يسرق قوتك الشرائية، والاحتفاظ بالكاش تحت الوسادة هو أسوأ قرار مالي ممكن. لمواجهة التضخم الذي قد يصل لنسبة 5% أو أكثر، يجب التنويع في أصول "صلبة" مثل الذهب أو الأسهم التي تمتلك قدرة على رفع أسعارها. تاريخياً، الأسهم هي الأداة الأقوى لمواجهة الغلاء لأن الشركات ترفع أسعار منتجاتها مع ارتفاع التكاليف. الاستثمار ليس خياراً رفاهياً بل هو ضرورة وجودية للبقاء في الطبقة الوسطى وتجنب التآكل المستمر لمدخراتك.

خلاصة القول: الاستثمار هو قرار أخلاقي تجاه مستقبلك

الاستثمار ليس مجرد أرقام تتراقص على شاشة، بل هو الفعل الذي يحررك من عبودية الراتب الشهري ويوفر لك الأمان في عالم متقلب. أنت لا تشتري أسهماً أو عقارات، بل تشتري وقتك المستقبلي وقدرتك على اتخاذ قرارات حرة بعيداً عن ضغوط الحاجة. إن الجلوس على الهامش هو بحد ذاته مخاطرة كبرى تضمن لك التراجع بينما يتقدم العالم. اتخذ موقفاً حازماً اليوم، ابحث عن أدوات استثمارية تناسب قيمك وطموحاتك، والتزم بها بصرامة حديدية. تذكر دائماً أن الثروة لا تهبط من السماء على الكسالى، بل تُبنى بصبر من خلال قرارات ذكية وجريئة تُتخذ في اللحظات التي يسيطر فيها الخوف على الآخرين.