كم الراتب المسموح لقرض الأسرة؟ إليك الأرقام الحقيقية خلف شروط بنك التنمية الاجتماعية

الإجابة المباشرة التي تبحث عنها هي 14,500 ريال سعودي كحد أقصى للدخل الشهري، ولكن مهلاً، فالحكاية ليست مجرد رقم جامد يوضع في خانة الطلب الإلكتروني. إذا كنت تخطط للحصول على هذا التمويل لمواجهة أعباء الحياة، فعليك أن تدرك أن النظام يتعامل مع "صافي الدخل" وليس الراتب الأساسي فقط، وهنا تكمن التفاصيل التي تسقط من حسابات الكثيرين قبل التقديم الرسمي. كم الراتب المسموح لقرض الأسرة ليس مجرد قيد، بل هو ميزان حساس وضعه بنك التنمية الاجتماعية لضمان وصول الدعم لمستحقيه الفعليين وسط تقلبات السوق الحالية.

فهم الفلسفة خلف قرض الأسرة وتصنيفه التمويلي

لماذا ننشغل جميعاً بسؤال كم الراتب المسموح لقرض الأسرة في كل مجلس؟ الحقيقة أن هذا القرض يمثل شريان حياة حقيقي، فهو ليس قرضاً تجارياً تنهشك فوائده، بل هو "قرض حسن" بمصاريف إدارية رمزية. الدولة هنا لا تريد الربح منك، بل تريد استقرار منزلك. (البعض يعتقد أن الأمر مجرد إجراء روتيني، لكن التدقيق في السجلات الائتمانية أصبح اليوم أكثر صرامة من أي وقت مضى). نحن نتحدث عن سقف تمويلي يصل إلى 100 ألف ريال في حالات معينة، وهو رقم يقلب الموازين لأي عائلة تحاول ترميم وضعها المالي أو مواجهة مصاريف طارئة لا تنتظر الراتب القادم.

التعريف الرسمي للدخل المعتمد لدى البنك

عندما يسألك النظام عن دخلك، فهو يقصد كل ريال يدخل جيبك بصفة دورية ومنتظمة. يشمل ذلك الراتب الأساسي مضافاً إليه البدلات الثابتة، وبعد خصم مستحقات التأمينات الاجتماعية أو التقاعد. لكن هل فكرت في "بدل السكن" إذا كان يصرف شهرياً؟ نعم، هو داخل في الحسبة. يخطئ البعض حين يظن أن إخفاء بعض البدلات قد يرفع فرصه، لكن الربط الإلكتروني بين الجهات الحكومية يجعل "اللعب" في هذه الأرقام ضرباً من الخيال. الراتب هنا هو المرآة التي يرى من خلالها البنك قدرتك على السداد دون أن تنهار ميزانية أطفالك.

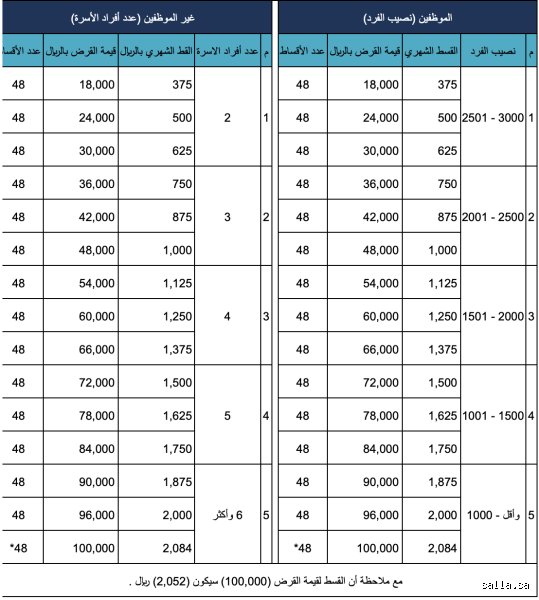

التطوير التقني: كيف يتم احتساب نصيب الفرد من الدخل؟

هنا يصبح الأمر صعباً ومعقداً قليلاً، فالمسألة ليست فقط كم الراتب المسموح لقرض الأسرة الإجمالي، بل هناك معادلة "نصيب الفرد". القاعدة الذهبية تقول إن نصيب الفرد من دخل الأسرة يجب ألا يتجاوز 3,000 ريال سعودي. كيف تحسبها؟ اجمع راتبك الشهري الإجمالي وقسمه على عدد أفراد أسرتك. إذا كان راتبك 12,000 ريال ولديك زوجة وطفلان (المجموع 4 أفراد)، فإن نصيب الفرد هو 3,000 ريال بالضبط، وأنت هنا تقف على الحافة تماماً. و لكن ماذا لو رزقت بطفل جديد؟ فجأة، تنخفض الحسبة إلى 2,400 ريال للفرد، وتصبح مؤهلاً بشكل أقوى في نظر البنك.

تأثير العمر ومدة الخدمة على قبول الطلب

لا تتوقع أن يمنحك البنك تمويلاً ضخماً وأنت في شهرك الأول في الوظيفة، أو وأنت على مشارف التقاعد غداً. يشترط النظام ألا يتجاوز عمر المقترض 70 عاماً عند نهاية أقساط القرض، بينما الكفيل (إذا وجد) يجب ألا يتجاوز 55 عاماً. لماذا هذا التشدد؟ لأن البنك ببساطة يريد ضمان استمرارية التدفق المالي لسداد الأقساط. العمر ليس مجرد رقم في الهوية، بل هو مقياس للمخاطر الائتمانية التي يتحملها الصندوق. هل تشعر أن الشروط قاسية؟ ربما، لكنها تضمن عدم توريط المواطن في ديون لا ينتهي منها إلا وقد استنزفت قوته.

معضلة الكفيل وتأثيرها على سقف الراتب

في كثير من الأحيان، يكون عائقك ليس كم الراتب المسموح لقرض الأسرة الخاص بك، بل هو "الكفيل الغارم". إذا كنت موظفاً في القطاع الخاص، فأنت بحاجة لكفيل يعمل في جهة حكومية. هنا يدخل راتب الكفيل في الحسبة من زاوية أخرى؛ وهي "القدرة الاستقطاعية". لا يمكن أن تتجاوز أقساط الكفيل الإجمالية (لقروضه الشخصية وقرضك أنت) ثلث راتبه. تخيل أن تتعطل معاملتك بسبب "مخالفات مرورية" غير مسددة للكفيل أو "قرض تمويل سيارة" قديم لم يغلقه بعد. أليس هذا غريباً؟ لكنه الواقع التقني الذي يواجهه الآلاف يومياً.

المتطلبات الجوهرية والقدرة على السداد الشهري

الحديث عن كم الراتب المسموح لقرض الأسرة يقودنا مباشرة إلى "القسط الشهري". البنك لا يتركك لتغرق، بل يحدد القسط بما يتناسب مع دخلك. غالباً ما يتم توزيع القرض على فترة تصل إلى 5 سنوات (60 شهراً). إذا حصلت على الحد الأقصى 60,000 ريال (وهو السقف الشائع حالياً لغالبية الطلبات الجديدة)، فسيكون قسطك 1,000 ريال شهرياً. هل يتحمل راتبك هذا الاقتطاع؟ البنك يجيب عنك من خلال سجل "سمة". إذا وجدوا أن التزاماتك الحالية تتجاوز 45% من دخلك، فسيتم رفض الطلب فوراً حتى لو كان راتبك 5,000 ريال فقط.

أهمية السجل الائتماني "سمة" في المعادلة

لا يمكننا تجاهل "سمة" عند الحديث عن القروض الحكومية. البعض يعتقد أن بنك التنمية "متساهل"، وهذه كذبة كبرى نصدقها أحياناً لنرتاح. الحقيقة هي أن أي تعثر سابق في سداد فاتورة اتصالات أو قسط فيزا قد ينسف طلبك تماماً. الراتب المسموح هو مجرد "تذكرة دخول" للملعب، لكن لياقتك الائتمانية هي التي تجعلك تسجل الهدف وتستلم المبلغ في حسابك. نحن نرى حالات برواتب ممتازة تُرفض لمجرد وجود "مبلغ متنازع عليه" مع شركة تمويل قبل ثلاث سنوات.

مقارنة بين قرض الأسرة والبدائل التمويلية الأخرى

إذا اكتشفت أن راتبك يتجاوز 14,500 ريال، فما العمل؟ هنا تصبح خياراتك محصورة في التمويل الشخصي من البنوك التجارية. الفرق جوهري ومؤلم للمحفظة. في قرض الأسرة، أنت تعيد ما اقترضته (مع رسوم إدارية بسيطة جداً)، بينما في البنوك التجارية، ستدفع هامش ربح قد يصل إلى 3% أو 4% سنوياً، مما يعني أن الـ 100 ألف ستعيدها 120 ألفاً أو أكثر. هل يستحق الأمر الانتظار أو محاولة تقليل الدخل المسجل؟ بالطبع لا، فالتحايل على الأنظمة التقنية اليوم شبه مستحيل، ومن الأفضل دائماً البحث عن بدائل مثل "قرض الترميم" أو "قرض العمل الحر" إذا كانت الشروط تنطبق عليك في مسارات أخرى.

لماذا يفضل الناس قرض الأسرة رغم تعقيداته؟

ببساطة لأنه "آمن". لا توجد مفاجآت في الفوائد، ولا توجد ملاحقات قضائية شرسة مثل التي تمارسها بعض شركات التمويل الخاصة. القرض مصمم ليُسدد براحة بال. كما أن هناك ميزة "الإعفاء" في حالات الوفاة أو العجز الكلي (لا قدر الله)، وهي ميزة لا تجدها بسهولة في القطاع التجاري دون تأمين باهظ الثمن. أنت تتعامل مع مؤسسة وطنية تهدف للتنمية وليس للجباية، وهذا هو الفرق الجوهري الذي يجعل الجميع يتساءل بلهفة: كم الراتب المسموح لقرض الأسرة لهذا العام؟

مفاهيم مغلوطة قد تكلفك رفض الطلب

أسطورة إجمالي الراتب مقابل صافي الدخل

يقع الكثيرون في فخ الحسابات الوردية حين يظنون أن البنك يتطلع إلى ذلك الرقم الضخم المكتوب في أعلى التعريف بالراتب. الحقيقة المرة؟ الممول لا يكترث إلا بـ صافي الدخل المودع في حسابك بعد خصم التأمينات والتقاعد. يظن البعض أن البدلات المتغيرة مثل بدل الانتداب أو العمل الإضافي ترفع سقف القرض، لكن الواقع يقول إنها مجرد زينة لا تسمن ولا تغني من جوع في ميزان الائتمان. هل يعقل أن تبني خطة سداد لمدة سنوات على دخل قد يختفي بقرار إداري غدا؟ بالتأكيد لا، ولذلك فإن الراتب المسموح لقرض الأسرة هو ذلك الرقم المستقر والثابت الذي لا يتزحزح بتغير الظروف الوظيفية المؤقتة.

تجاهل السجل الائتماني (سمة)

هناك فئة تعتقد أن استيفاء شرط الراتب يعني الحصول على التمويل آلياً. لكن، ماذا عن تلك الفواتير المتعثرة أو بطاقة الائتمان التي نسيتها في درج مكتبك؟ التعثر الائتماني هو الثقب الأسود الذي يبتلع طلبات القروض مهما بلغ ارتفاع راتبك. لا تندهش إذا تم رفض طلبك وأنت تتقاضى 12,000 ريال، بينما تم قبول طلب جارك الذي يتقاضى 8,000 ريال فقط. الفرق يكمن في "نظافة" السجل الائتماني. الممول يبحث عن العميل المنضبط، وليس العميل الذي يملك رصيداً كبيراً وسلوكاً استهلاكياً فوضوياً يقوده نحو التعثر المحتوم.

نصيحة الخبراء والجانب المسكوت عنه

التوقيت الاستراتيجي لتقديم الطلب

نحن دائماً ما ننصحك بالنظر إلى ما وراء الأرقام الجامدة. هل تعلم أن تقديم الطلب في نهاية السنة المالية أو مع تغيير اللوائح قد يكون مغامرة غير محسوبة؟ النصيحة الذهبية هنا هي تصفية الالتزامات الصغيرة قبل التقديم. إذا كان لديك قسط متبق منه 3 أشهر لشركة اتصالات أو تمويل استهلاكي بسيط، فقم بسداده فوراً. هذا الإجراء البسيط سيرفع من "قدرتك التحملية" ويجعل الراتب المسموح لقرض الأسرة يظهر بشكل أكثر جاذبية أمام لجان الموافقة. الممول يحب أن يرى مساحة كافية للتنفس في كشف حسابك، لا أن يرى راتبك يتوزع كأشلاء بين عدة جهات قبل أن يصل إليك.

أسئلة شائعة حول تمويل الأسرة

هل يؤثر عدد التابعين على مبلغ القرض الممنوح؟

بالتأكيد، فالمسألة ليست مجرد أرقام في حساب بنكي بل هي معادلة إعالة متكاملة. بنك التنمية الاجتماعية يشترط ألا يتجاوز نصيب الفرد من دخل الأسرة مبلغ 3,000 ريال، مما يعني أن أسرة مكونة من 5 أفراد يختلف سقف إقراضها عن أسرة مكونة من فردين فقط. إذا كان إجمالي دخل رب الأسرة 15,000 ريال، فإن تقسيم هذا المبلغ على الأفراد يعطينا مؤشراً حقيقياً حول الاستحقاق القانوني للدعم. تذكر أن الهدف من القرض هو سد فجوة الاحتياج وليس إثقال كاهل العائل بالتزامات تفوق قدرة الأسرة على العيش الكريم.

ماذا لو زاد الراتب بعد الحصول على القرض؟

هذا هو السؤال الذي يطرحه المتفائلون دائماً، والإجابة عليه بسيطة ومريحة للبال. العقد الذي وقعته هو "سيد الأحكام"، وبمجرد اعتماد القرض وبدء الاستقطاع، لن يتم تعديل القسط أو المطالبة بمبالغ إضافية إذا تحسن دخلك المادي لاحقاً. هذه الميزة تجعل من القرض وسيلة تحوط ذكية ضد التضخم، حيث تظل قيمة القسط ثابتة بينما ترتفع القوة الشرائية لدخلك مع الترقيات السنوية. ومع ذلك، ننبهك بضرورة تحديث بياناتك لدى الجهة الممولة لضمان استمرارية التواصل السليم وتجنب أي إشكالات تقنية قد تظهر في نظام "سمة" مستقبلاً.

هل يمكن للمرأة الموظفة التقديم بشكل مستقل؟

نعم، النظام يكفل للمرأة حق الحصول على قرض الأسرة إذا كانت مطلقة أو أرملة وتعول أطفالاً، بغض النظر عن الحالة الوظيفية طالما أن الدخل يقع ضمن النطاق المسموح. في حالة الموظفة، يتم التعامل مع الراتب المسموح لقرض الأسرة بنفس المعايير الصارمة المطبقة على الرجال، مع التركيز على إثبات الإعالة القانونية. لقد ولى الزمن الذي كان فيه التمويل حكراً على جهة واحدة، والآن أصبح الوعي المالي للمرأة جزءاً أساسياً من استقرار ميزانية المنزل الكبير، بشرط الالتزام بحدود الدخل التي لا تتجاوز 14,500 ريال إجمالاً.

خلاصة الموقف الائتماني

في نهاية المطاف، لا ينبغي أن تتعامل مع قرض الأسرة كأنه "جائزة" يجب انتزاعها، بل كأداة مالية تتطلب مشرط جراح في التعامل معها. الراتب المسموح لقرض الأسرة هو حائط الصد الذي يحميك من الغرق في الديون قبل أن يحمي جهة التمويل نفسها. نحن نرى أن الانضباط في تقديم البيانات الصحيحة هو أقصر طريق للحصول على السيولة التي تحتاجها دون الدخول في دوامة الرفض المتكرر. الموقف السليم يتطلب منك مراجعة دقيقة لالتزاماتك القائمة قبل أن تلوم اللوائح أو تشتكي من صرامة الشروط. تذكر دائماً أن الاستقرار المالي يبدأ بقرار واعٍ وليس بقرض عشوائي، والذكاء يكمن في معرفة متى تتقدم بخطوة ومتى تتراجع لتنظيم أوراقك المالية أولاً.