أرقام مرعبة خلف الأبواب المغلقة: ما هي الدولة التي لديها أعلى نسبة من ديون الأسر إلى الناتج المحلي الإجمالي؟

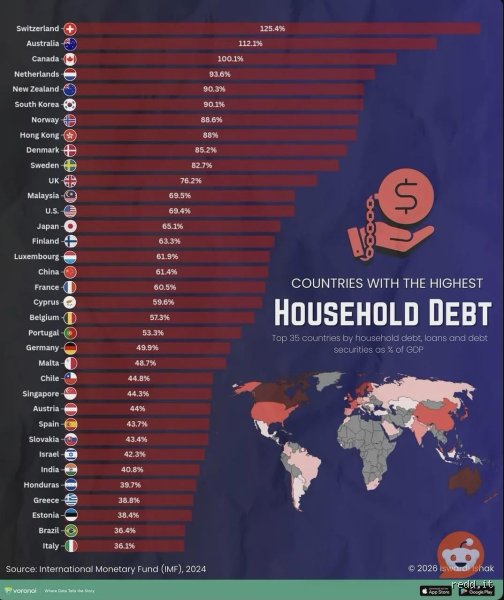

تتربع سويسرا حالياً على هذا العرش المقلق، حيث تتجاوز نسبة ديون الأسر إلى الناتج المحلي الإجمالي فيها حاجز 126% وفقاً لأحدث البيانات الدولية. للوهلة الأولى، قد يبدو هذا الرقم صادماً لكثيرين يربطون اسم هذا البلد بالرخاء المطلق والاستقرار المالي، لكن الحقيقة الاقتصادية تخفي تفاصيل مغايرة تماماً خلف واجهات البنوك العريقة في جنيف وزيورخ. هذا المؤشر ليس مجرد رقم إحصائي جاف، بل هو مرآة تعكس كيف يعيش المواطن العادي تحت وطأة الالتزامات طويلة الأجل.

ما وراء الأرقام: كيف نفهم ديون الأسر؟

عندما نتحدث عن الاقتصاد الكلي، نغرق غالباً في مصطلحات معقدة، لكن الأمر هنا يتعلق بجيوب الناس الحقيقية وبقدرتهم على الشراء اليومي. ببساطة، يقيس هذا المؤشر حجم الأموال التي يدين بها الأفراد (مثل القروض العقارية، قروض السيارات، وبطاقات الائتمان) مقارنة بالقيمة الإجمالية لكل ما تنتجه الدولة من سلع وخدمات خلال عام كامل. هنا يصبح الأمر صعباً في التقييم، لأن تصدر دولة ما لهذه القائمة لا يعني بالضرورة أنها على شفا الإفلاس، بل يعكس أحياناً نظاماً ائتمانياً مفرط الثقة.

لماذا نقارن الديون بالناتج المحلي تحديداً؟

المقارنة هنا تمنحنا النسبة والتناسب التي تفتقر إليها الأرقام المطلقة. فلو قلت لك إن عائلة ما مديونة بمليون دولار، فقد تصاب بالذعر، ولكن ماذا لو علمت أن دخلها السنوي خمسة ملايين؟ الوضع في سويسرا يشبه هذا السيناريو تقريباً (ولكن بشكل مقلوب ومعقد). عندما تتخطى نسبة ديون الأسر إلى الناتج المحلي الإجمالي عتبة المئة بالمئة، فهذا يعني أن الشعب كأفراد يستدين أكثر مما ينتجه الاقتصاد بأكمله في سنة كاملة، وهو مؤشر يضع الاستقرار المالي تحت المجهر بشكل دائم.

التشريح الهيكلي للاقتصاد السويسري: لغز الـ 126%

كيف وصلنا إلى هنا؟ سويسرا ليست بلداً فقيراً، بل إن متوسط الدخل هناك يعد من الأعلى عالمياً، وهنا تكمن المفارقة التي تثير الحيرة. السبب الرئيس وراء هذه الضخامة في نسبة ديون الأسر إلى الناتج المحلي الإجمالي لا يعود إلى الإسراف في شراء الكماليات أو السفر، بل يتعلق بشكل شبه كامل بـ سوق العقارات السويسري ونظام الضرائب الفريد من نوعه الذي يشجع المواطنين، حرفياً، على البقاء مديونين طوال حياتهم.

فخ التمويل العقاري الأبدي

في معظم دول العالم، يسعى المرء لشراء منزل وتسديد ثمنه بأسرع وقت ممكن ليتخلص من همّ البنك، لكن في سويسرا، القواعد مقلوبة تماماً. النظام الضريبي السويسري يسمح للأفراد بخصم فوائد القروض العقارية من دخلهم الخاضع للضريبة، مما يعني أن امتلاكك لدين عقاري ضخم يقلل من حجم الضرائب التي تدفعها للحكومة كل عام. ولهذا السبب، يفضل السويسريون نظام "القرض العقاري الدائم" حيث لا يتم سداد أصل القرض بالكامل أبداً، بل يستمر المواطن في دفع الفوائد فقط لجيل أو جيلين، مما يضخم حجم الديون العقارية بشكل مرعب.

أسعار الفائدة الصفرية والسالبة

عشنا لسنوات طويلة في ظل سياسات نقدية غريبة اتبعها البنك الوطني السويسري، حيث كانت أسعار الفائدة تحت الصفر أو قريبة منه جداً لفترات ممتدة. هذه البيئة المالية جعلت الاقتراض رخيصاً إلى درجة لا تُصدق، ودفع العائلات إلى التهافت على القروض لشراء المنازل التي ارتفعت أسعارها بجنون نتيجة الطلب الهائل. لكن، ألا تظن أن هذه اللعبة الخطرة قد تنتهي بوقوع كارثة إذا ما ارتفعت الفائدة فجأة؟ بلى، وهذا هو القلق المستمر الذي يقض مضاجع المحللين السياسيين والاقتصاديين على حد سواء اليوم.

الوجه الآخر للمقارنة: هل سويسرا وحيدة في هذا المأزق؟

بالطبع لا، فالقائمة تضم قوى اقتصادية كبرى تشاركها هذا الهوس بالاقتراض، وإن كانت الدوافع تختلف من ثقافة إلى أخرى ومن نظام مالي إلى آخر. إذا نظرنا إلى الخريطة العالمية، سنجد دولاً مثل أستراليا، كندا، وكوريا الجنوبية تلاحق سويسرا عن قرب بنسب تتراوح بين 100% و115% من ناتجها المحلي الإجمالي، مما يوضح أن الأزمة مرتبطة بالنموذج الرأسمالي الحديث ككل.

النموذج الأسترالي والكندي كمرآة

في أستراليا وكندا، تظهر ديون الأسر كمحرك أساسي للاقتصاد ومصدر قلق حيوي في آن واحد، والسبب مشابه للسياق السويسري: فقاعة عقارية لم تنفجر بعد. الأسعار في سيدني وتورونتو وصلت لمستويات قياسية، مما يجبر جيل الشباب على أخذ قروض تفوق قدراتهم المالية الفعلية بمرات كثيرة. لكن الفارق الجوهري هنا هو أن الأنظمة الضريبية هناك لا تشجع على الدين الدائم كما يحدث في جنيف، مما يجعل الأسر في مواجهة مباشرة مع خطر الإفلاس الشخصي في حال حدوث أي ركود اقتصادي مباغت.

أخطاء شائعة وأوهام اقتصادية كبرى

عندما نتحدث عن تراكم الالتزامات المالية، تقع الأغلبية في فخ المقارنة السطحية. يظن الكثيرون أن صدارة سويسرا أو الدنمارك لترتيب نسبة ديون الأسر إلى الناتج المحلي الإجمالي تعني حتمًا أن مواطني هذه الدول يعيشون على حافة الإفلاس والفقر المدقع. هذا الوهم ينشأ من عزل الرقم عن سياقه الحيوي.

المغالطة الأولى: الدين يعني دائمًا الخطر

هل يعقل أن تكون الدول الأكثر رفاهية هي الأكثر عرضة للانهيار؟ بالطبع لا. في الواقع، ترتفع نسبة ديون الأسر إلى الناتج المحلي الإجمالي في بيئات اقتصادية تتميز بـ أنظمة مالية متطورة للغاية وثقة متبادلة مرتفعة بين البنوك والمستهلكين. في الدول النامية، قد يرغب المواطن في الاقتراض لكنه لا يجد القنوات الرسمية التي تتيح له ذلك، وبالتالي تنخفض النسبة لديهم ليس رخاءً، بل عجزًا عن الوصول إلى الائتمان.

المغالطة الثانية: إغفال جانب الأصول والعبء الضريبي

لماذا يقترض السويسريون بنهم؟ الإجابة لا تكمن في الجوع، بل في القوانين الضريبية الذكية التي تمنح إعفاءات لمن يمتلكون قروضًا عقارية. علاوة على ذلك، يمتلك هؤلاء المقترضون أصولًا مالية ضخمة وصناديق تقاعد قوية تفوق قيمة ديونهم بكثير. من الغباء الاقتصادي أن ننظر إلى جانب الخصوم في الميزانية العمومية للمواطن دون الالتفات إلى الأصول المتضخمة التي تحميه من الهزات العنيفة.

الوجه الآخر للعملة: ما لا تخبرك به التقارير الرسمية

هل تساءلت يوماً عن السبب الحقيقي وراء استقرار الدنمارك رغم تجاوز ديون مواطنيها حاجز 110% من ناتجها؟ السر يكمن في "صمامات الأمان الهيكلية" التي لا تظهر في الجداول الإحصائية الجافة. الخبراء يدركون أن استدامة هذه الديون تعتمد كليًا على مرونة سوق العمل وكفاءة شبكات الضمان الاجتماعي الحكومية.

نصيحة الخبراء: راقب أسعار الفائدة والسيولة لا الأرقام المطلقة

ينصح المحللون المخضرمون بعدم الهلع من صعود نسبة ديون الأسر إلى الناتج المحلي الإجمالي طالما كانت الفائدة منخفضة والوظائف متوفرة. الخطر الحقيقي يلوح في الأفق فقط عندما تقرر البنوك المركزية رفع أسعار الفائدة بشكل مفاجئ لكبح التضخم. هنا يتحول الدين من أداة تمويل ذكية إلى مقصلة تلتهم الدخل المتاح للإنفاق، مما يهدد بحدوث ركود تضخمي يسحق الأسواق المالية فجأة.

أسئلة شائعة تشغل بال الأسواق

ما هي الدولة التي تتصدر القائمة حاليًا وما هي الأرقام الدقيقة؟

وفقًا لأحدث البيانات الصادرة عن بنك التسويات الدولية، تتربع سويسرا على العرش الاقتصادي بـ نسبة ديون الأسر إلى الناتج المحلي الإجمالي تتجاوز حاجز 126%، تليها الدنمارك بنسبة تقترب من 112%، في حين تحتل أستراليا المرتبة الثالثة بنسبة تعادل 110%. هذه الأرقام الفلكية تعكس بوضوح حجم الاعتماد المفرط على الائتمان العقاري الطويل الأجل في تلك المجتمعات المخملية. الغريب أن هذه الدول الثلاث حافظت على هذا الترتيب المقلق طوال العقد الماضي دون السقوط في هاوية الإفلاس الجماعي.

هل يمكن أن تؤدي هذه الديون إلى أزمة مالية عالمية جديدة؟

الاحتمال قائم دائمًا لكنه مستبعد في الوقت الراهن نظرًا لصرامة الاختبارات الحمائية التي فرضتها البنوك بعد كارثة عام 2008 العاصفة. الأزمات لا تنفجر بسبب حجم الديون نفسه، بل بسبب تدهور جودة هذه الديون وعجز المقترضين عن السداد نتيجة البطالة المفاجئة. ما دامت مستويات التوظيف مرتفعة، ستظل هذه الجبال من الديون مجرد أرقام يتم تدويرها بانتظام داخل النظام المصرفي المعقد.

كيف تؤثر ثقافة المجتمع على مستويات الاقتراض الفردي؟

تلعب الثقافة المجتمعية دورًا حاسمًا لا يقل أهمية عن السياسات النقدية الصارمة لطباعة الأموال. في بعض المجتمعات، يُنظر إلى الدين كوصمة عار يجب التخلص منها سريعًا، مما يخفض مستويات الاقتراض بشكل ملحوظ. وعلى العكس تمامًا، ترى الثقافات الاسكندنافية والغربية أن الائتمان أداة طبيعية للتخطيط المالي وتوزيع التكاليف الحياتية على مدى عقود طويلة دون أي شعور بالذنب أو القلق المستمر.

خلاصة حاسمة بعيدًا عن الرمادية

الحديث عن خطورة الاستدانة العائلية لم يعد مجرد رفاهية فكرية بل أصبح معركة وجودية للاقتصادات الحديثة. يجب أن نتوقف عن معاملة مواطني الدول ذات المديونية العالية كضحايا، فهم في الحقيقة مستثمرون يقامرون باستقرارهم المستقبلي بناءً على وعود حكومية هشة. التاريخ يعلمنا أن الإفراط في الاعتماد على الأموال الرخيصة ينتهي دائمًا بضريبة باهظة يدفعها الجميع بلا استثناء. إذا استمرت نسبة ديون الأسر إلى الناتج المحلي الإجمالي في الصعود دون كوابح حقيقية، فإننا لا نبني رخاءً بل نجهز المسرح للزلزال المالي القادم الذي سيعيد ترتيب موازين القوى العالمية بعنف. الحل لا يكمن في تجميل الأرقام، بل في الفطام التدريجي عن ثقافة العيش على حساب الغد.