ما هو الضمان الاجتماعي في فرنسا؟ دليلك لفهم "الأمان" على الطريقة الفرنسية

الإجابة المختصرة والمباشرة هي أن الضمان الاجتماعي في فرنسا يمثل العمود الفقري للدولة، وهو منظومة تكافلية تهدف إلى حماية الأفراد من مخاطر الحياة التي قد تنهك ميزانياتهم، سواء كان ذلك بسبب المرض، أو الشيخوخة، أو حتى ولادة طفل جديد. الحقيقة أن الأمر يتجاوز مجرد كونه "تأميناً"، بل هو عقد اجتماعي غير مكتوب يجعل من باريس واحدة من أكثر العواصم إنفاقاً على الرعاية الاجتماعية في العالم بنسبة تتجاوز 30% من ناتجها المحلي.

ما وراء الرمز: تعريف الضمان الاجتماعي في فرنسا وسياقه

فلسفة "الكل من أجل الواحد"

هل سألت نفسك يوماً لماذا لا يخشى الموظف الفرنسي فقدان مدخراته بالكامل عند دخول المستشفى؟ السر يكمن في مبدأ التضامن. الضمان الاجتماعي في فرنسا لا يعمل بمنطق "ادفع لتحصل على الخدمة" كما في الولايات المتحدة، بل بمنطق "ساهم حسب قدرتك، واستفد حسب حاجتك". هنا يصبح الأمر صعباً على من اعتاد الرأسمالية الصرفة؛ فالمساهمات تُقتطع مباشرة من الرواتب لتمويل صناديق لا تهدف للربح. نحن نتحدث عن هيكل ضخم يدير مئات المليارات من اليوروهات سنوياً لضمان ألا يسقط أي مواطن في فخ الفقر المدقع بسبب عارض صحي مفاجئ، وهو ما يفسر تمسك الفرنسيين الشرس بهذا النظام رغم كل محاولات الإصلاح السياسي.

تاريخ ولد من رحم الأنقاض

لم يأتِ هذا النظام من فراغ أو رفاهية زائدة. تأسس الضمان الاجتماعي بشكله الحديث في عام 1945، مباشرة بعد انتهاء الحرب العالمية الثانية، حين كانت البلاد في حالة دمار شامل. قرر القادة حينها أن إعادة الإعمار لا تتعلق بالحجر فقط، بل بالبشر أيضاً. (بالمناسبة، كان الشيوعيون والديجوليون على السواء خلف هذا المشروع، يا للمفارقة\!). لقد أرادوا خلق نظام يحمي "العمال وعائلاتهم من المخاطر بكافة أنواعها"، وهذا الطموح هو ما شكل هوية فرنسا الحديثة التي نعرفها اليوم، حيث تعتبر Sécurité Sociale مقدسة لا تمس.

التشريح التقني: كيف تدار الماكينة الضخمة؟

الفروع الخمسة الكبرى

النظام ليس كتلة واحدة صماء كما قد يتخيل البعض، بل هو مقسم إلى "فروع" تخصصية. فرع المرض (Maladie) هو الأشهر، لكن هناك أيضاً فرع الحوادث المهنية، وفرع التقاعد الذي يثير المظاهرات كل عام، وفرع الأسرة، وأخيراً فرع "الاستقلالية" المخصص لكبار السن الذين يحتاجون رعاية خاصة. الميزانية الإجمالية لهذه الفروع تجاوزت 500 مليار يورو في الآونة الأخيرة. هل تدرك ضخامة الرقم؟ إنه يتجاوز ميزانية الدولة الفرنسية نفسها في كثير من الأحيان\! وهذا التخصص يضمن أن كل يورو يتم دفعه يذهب إلى مساره الصحيح، رغم البيروقراطية التي قد تجعلك تشعر بالدوار في البداية.

من يدفع الفاتورة؟

التمويل يأتي بشكل رئيسي من الاشتراكات الاجتماعية (Cotisations) التي تقتسمها أنت كعامل مع صاحب العمل. يدفع الموظف نسبة معينة، بينما يتحمل صاحب العمل الحصة الأكبر، وغالباً ما تصل نسبة الاقتطاعات الإجمالية إلى ما يقرب من 45% من الراتب الخام. لكن مهلاً، لا تنزعج من هذا الرقم المرتفع\! في المقابل، تحصل على تغطية صحية تشمل استرداد نحو 70% من تكاليف الطبيب العام، وتصل إلى 100% في حالات الأمراض المزمنة أو العمليات الجراحية الكبرى. الضريبة على الدخل شيء، والاشتراكات في الضمان الاجتماعي في فرنسا شيء آخر تماماً، والخلط بينهما هو أول خطأ يقع فيه الوافد الجديد.

النظام العام مقابل الأنظمة الخاصة

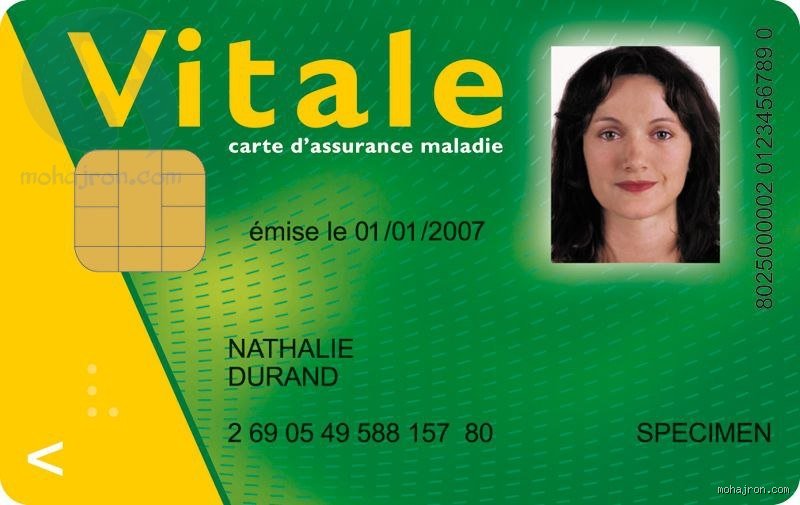

الغالبية العظمى من الناس يتبعون ما يسمى "Régime Général"، وهو النظام الذي يضم الموظفين في القطاع الخاص والطلاب. ومع ذلك، هناك بقايا من الماضي تسمى "الأنظمة الخاصة" (Régimes Spéciaux)، مثل تلك المخصصة لعمال السكك الحديدية أو الكهرباء. الحقيقة أن هذه الأنظمة تخلق نوعاً من الجدل المستمر، لأن ميزاتها أحياناً تفوق النظام العام بمراحل. ولكن، وبغض النظر عن اسم الصندوق الذي تتبع له، تظل بطاقة Carte Vitale هي المفتاح السحري الذي يحمله كل فرنسي في محفظته، وهي البطاقة الخضراء التي تغنيك عن حمل النقود عند الصيدلي.

الواقع الميداني: كيف تعمل التغطية الصحية فعلياً؟

رحلة المريض داخل السيستم

عندما تشعر بالصداع وتذهب للطبيب، ستدفع عادة مبلغاً رمزياً (نحو 26.50 يورو للطبيب العام حالياً). هنا يبدأ دور الضمان الاجتماعي في فرنسا حيث يقوم الصندوق (CPAM) بإعادة جزء كبير من هذا المبلغ إلى حسابك البنكي تلقائياً خلال أيام. ولكن، ماذا عن الـ 30% المتبقية؟ هنا تظهر "الموتويل" (Mutuelle)، وهي تأمين تكميلي خاص أو تابع للشركة التي تعمل بها. بدون هذه المكملات، قد تجد نفسك تدفع مبالغ ليست بالهينة في طب الأسنان أو النظارات الطبية، وهو الفارق الدقيق الذي يغفل عنه الكثيرون عند الحديث عن "مجانية" الطب في فرنسا.

أرقام لا تكذب ولكنها تقلق

رغم كفاءة النظام، إلا أن هناك ما يسمى "ثقب الضمان الاجتماعي" (Trou de la Sécu). العجز المالي يلاحق هذه الصناديق منذ عقود نتيجة لزيادة متوسط العمر وتكاليف العلاجات الحديثة الباهظة. في عام 2022 وحده، سجل العجز أرقاماً بمليارات اليوروهات، مما يدفع الحكومات المتعاقبة لفرض رسوم بسيطة، مثل "اليورو الرمزي" الذي لا يسترد من قيمة كل كشف طبي. نحن أمام معضلة حقيقية: كيف نحافظ على جودة الخدمة دون إفلاس الدولة؟

المقارنة والبدائل: هل فرنسا استثناء عالمي؟

فرنسا مقابل النموذج البريطاني والأمريكي

إذا قارنا الضمان الاجتماعي في فرنسا بنظيره البريطاني (NHS)، سنجد فرقاً جوهرياً؛ في بريطانيا المستشفيات حكومية بالكامل والخدمة مجانية تماماً عند المصدر، لكن قوائم الانتظار قد تمتد لشهور. أما في فرنسا، فالنظام يعتمد على "الاسترداد"، مما يتيح لك حرية اختيار الطبيب والذهاب للقطاع الخاص مع ضمان استعادة أموالك. وبالطبع، المقارنة مع الولايات المتحدة تبدو ظالمة، حيث يمكن لحادث سير واحد هناك أن يؤدي لإفلاس عائلة كاملة، بينما في فرنسا، أكبر قلق قد يواجهك هو جودة الطعام في غرفتك بالمستشفى.

أخطاء شائعة وأوهام حول "السيغو" الفرنسي

يعتقد الكثيرون أن الضمان الاجتماعي في فرنسا هو "بوفيه مفتوح" يمنحك كل شيء مجانًا بمجرد حصولك على البطاقة الخضراء. لكن، هل سألت نفسك يومًا لماذا يهرع الفرنسيون لشراء "الموتويل" أو التأمين التكميلي؟ الحقيقة أن النظام الفرنسي يقوم على مبدأ التكافل وليس المجانية المطلقة. نسبة التعويض القياسية لزيارة الطبيب العام تبلغ حاليًا 70% فقط من التعرفة الرسمية، وهذا يعني أن جيبك سيتحمل الباقي ما لم تكن تملك تغطية إضافية. ولكن، هل يدرك الوافدون الجدد أن "السيغو" ليس مجرد قطاع صحي؟

الوهم الأول: الضمان الاجتماعي مخصص للعلاج فقط

هذا هو الخطأ الكلاسيكي الأكبر. الضمان الاجتماعي أو Sécurité Sociale هو مظلة عملاقة تشمل أربعة فروع أساسية: المرض، حوادث العمل، الأسرة، والشيخوخة. عندما تتلقى "تعويضات عائلية" لمساعدتك في تربية أطفالك، فأنت تقنيًا في قلب نظام الضمان الاجتماعي. إنه وحش إداري جميل يرافقك من المهد إلى اللحد، وليس مجرد بطاقة تبرزها للصيدلي. ولكن، هل تعلم أن العجز عن العمل أو "الإجازة المرضية" يتم تمويلها من نفس الصندوق الذي يمول عملية جراحية معقدة؟

الوهم الثاني: الأجانب يحصلون على المساعدات فور وصولهم

يغذي هذا الوهم الكثير من النقاشات السياسية الحادة، لكن الواقع القانوني أكثر صرامة. للاستفادة من Protection Universelle Maladie (PUMA)، يجب على الأجنبي غير الأوروبي إثبات إقامة مستقرة وقانونية لمدة لا تقل عن 3 أشهر متواصلة. لا توجد "هدايا" مجانية بمجرد عبور الحدود. النظام الفرنسي يحميك، نعم، ولكنه يطلب منك أوراقًا ثبوتية قد تجعلك تشتاق لبيروقراطية العصور الوسطى. هل أنت مستعد لجمع عشرات الفواتير والوثائق لإثبات أنك "موجود" فعلًا على الأراضي الفرنسية؟

نصيحة الخبير: سر "الطرف الثالث" المالي

إذا كنت تريد التعامل مع النظام كالمحترفين، فعليك فهم آلية Tiers Payant. هي الميزة التي تجعلك تغادر الصيدلية دون دفع سنت واحد. لكن السر لا يكمن في البطاقة فحسب، بل في "مسار الرعاية المنسق". إذا ذهبت إلى طبيب أخصائي دون المرور بطبيبك العام، فسوف يعاقبك النظام بخفض نسبة التعويض إلى 30% فقط بدلاً من 70%. إنها ضريبة العجلة أو "الذكاء الزائد".

كيف تروض البيروقراطية الرقمية؟

نصيحتي الذهبية: حسابك على موقع Ameli هو رئتك الثالثة في فرنسا. لا تنتظر حتى تمرض لتفتحه. من خلاله يمكنك طلب "بطاقة التأمين الصحي الأوروبية" التي تغطيك في حال قررت قضاء عطلة في إيطاليا أو إسبانيا. البيانات الرقمية تشير إلى أن أكثر من 15% من المستحقين يفقدون حقوقهم المالية ببساطة لأنهم لم يحينوا بياناتهم البريدية أو المصرفية على المنصة. لا تكن مجرد رقم مهمل في خوارزميات الدولة، بل كن مستخدمًا نشطًا يحمي حقوقه بضغطة زر.

أسئلة شائعة حول النظام الفرنسي

ما هي تكلفة الاشتراك في الضمان الاجتماعي؟

بالنسبة للموظفين، يتم اقتطاع المساهمات تلقائيًا من الراتب الإجمالي بنسبة تصل إلى 20% تقريبًا موزعة بين صاحب العمل والعامل. أما بالنسبة للطلاب أو غير العاملين، فإن النظام يوفر تغطية مجانية بموجب "PUMA" طالما أن دخلهم السنوي يقل عن عتبة معينة تقدر بنحو 20,000 يورو تقريبًا للمداخيل غير المهنية. النظام يعيد توزيع الثروة بشكل فج: الغني يدفع أكثر لكي يحصل الجميع على نفس جودة العلاج. هل تجد هذا عدلاً؟ ربما، لكنه الثمن الذي تدفعه لتعيش في دولة لا تتركك تموت عند باب المستشفى لأنك لا تملك بطاقة ائتمان.

ماذا تفعل إذا فقدت بطاقة "Vitale" الخاصة بك؟

لا داعي للذعر، ولكن استعد لرحلة بريدية قصيرة. يجب عليك فورًا إبلاغ الصندوق التابع لك (CPAM) عبر حسابك الإلكتروني لإبطال البطاقة القديمة. سيطلبون منك صورة شخصية جديدة ونسخة من هويتك. تستغرق العملية عادة من 3 إلى 4 أسابيع لتصلك البطاقة الجديدة إلى منزلك. خلال هذه الفترة، يمكنك تحميل "شهادة الحقوق" (Attestation de droits) من موقع Ameli، وهي ورقة قانونية تعوض البطاقة مؤقتًا لدى الأطباء والصيادلة. تذكر، الورقة هي الأصل والبطاقة مجرد وسيلة تقنية.

هل يغطي الضمان الاجتماعي تكاليف الأسنان والنظارات؟

هنا تكمن "الحفرة" المالية في النظام الفرنسي. تاريخيًا، كان تعويض الأسنان والبصريات هزيلًا للغاية، حيث لا يتجاوز بضعة يوروات لإطارات النظارات. ومع ذلك، منذ عام 2021، تم تفعيل نظام 100% Santé الذي يفرض على أخصائيي البصريات وطب الأسنان تقديم باقة من الخدمات المغطاة بالكامل. لكن حذار، هذا لا يعني أنك ستحصل على إطارات "شانيل" مجانًا؛ المبادرة تشمل فئات محددة من المعدات لضمان الوظيفة لا الرفاهية. إذا كنت تريد الفخامة، فاستعد لفتح محفظتك بعمق.

خلاصة: الضمان الاجتماعي ليس مجرد عقد، بل هو روح فرنسا

في نهاية المطاف، الضمان الاجتماعي في فرنسا ليس مجرد ترتيب إداري بارد أو خصومات على الراتب، بل هو الميثاق الاجتماعي الذي يمنع المجتمع من الانهيار تحت وطأة المرض والفقر. إنه نظام قد يبدو معقدًا، وربما يثير جنونك بطلباته الورقية اللامتناهية، لكنه يظل الحصن الأخير ضد انعدام المساواة الصارخ. نحن لا نتحدث هنا عن تأمين صحي، بل عن فلسفة حياة تقدس "الأمان" على حساب "الربح السريع". إذا كنت تعتقد أن الضرائب مرتفعة، فحاول أن تمرض في بلد لا يعرف معنى التكافل، وعندها فقط ستدرك أن قيمة الأمان لا تقدر بثمن. دافع عن حقوقك، افهم النظام، ولا تتركه يضيع في دهاليز الإهمال.