جدول اقساط سكن كل المصريين 5: خارطة الطريق المالية لحلم العمر

الحقيقة أن الحصول على شقة ضمن مبادرة سكن كل المصريين 5 لم يعد مجرد رفاهية، بل هو معركة محسومة ضد التضخم العقاري الذي التهم مدخرات الشباب، لذا فإن فهم جدول اقساط سكن كل المصريين 5 يمثل الإجابة المباشرة والوحيدة لمن يسأل: كيف أتملك منزلاً في هذا الجنون؟ نحن نتحدث عن طرح يكسر القواعد التقليدية للتمويل العقاري في مصر بتقديم تسهيلات تلامس احتياجات محدودي ومتوسطي الدخل بذكاء حذر.

ما وراء أرقام سكن كل المصريين 5 وسياق الطرح الجديد

فلسفة الإسكان الاجتماعي في 2024

هل سألت نفسك يوماً لماذا تصر الدولة على استكمال هذه المبادرة رغم تقلبات الأسعار؟ الإجابة تكمن في المعادلة الاجتماعية الصعبة، حيث تحاول وزارة الإسكان موازنة كفة الميزان بين تكلفة البناء التي قفزت لمستويات غير مسبوقة وبين قدرة المواطن الشرائية التي تأثرت بشدة. هنا يصبح الأمر صعباً بالنسبة للمخطط المالي، لأن الاستمرار في تقديم وحدات بأسعار مدعومة يتطلب هندسة تمويلية دقيقة تظهر بوضوح في تفاصيل الكراسة الجديدة. لكن، ورغم كل التحديات، يظل هذا الطرح هو "القشة" التي يتعلق بها آلاف الشباب لبناء حياة مستقرة بعيداً عن كابوس الإيجار القديم والجديد (الذي لا يرحم أحداً هذه الأيام).

لماذا هذا الطرح تحديداً يثير كل هذا الجدل؟

ربما لأننا ننتظر هذا الإعلان منذ شهور طويلة، ولأن الأسعار المتوقعة تجعل القارئ يتساءل بمرارة: هل سأتمكن فعلاً من سداد القسط الشهري؟ الحقيقة أن جدول اقساط سكن كل المصريين 5 لا يعتمد فقط على قيمة الشقة، بل يتأثر بشكل مباشر بمتغيرات الدخل والعمر ونظام التمويل العقاري المتبع، وهو ما يخلق تفاوتاً كبيراً في الأرقام التي نسمعها يميناً ويساراً.

التشريح التقني لآلية التمويل: كيف يُحسب القسط؟

اللغز وراء الفائدة المتغيرة والثابتة

دعنا نتحدث بصراحة؛ الفائدة هي العمود الفقري لأي قرض عقاري، وفي سكن كل المصريين 5، نحن أمام سيناريوهات تعتمد بشكل أساسي على مبادرة البنك المركزي. هل تتخيل أن فرق 1% في الفائدة قد يعني زيادة مئات الجنيهات في القسط الشهري على مدار 20 عاماً؟ هنا يكمن الذكاء في الاختيار، حيث يتم توجيه محدودي الدخل غالباً نحو فائدة منخفضة جداً (تصل أحياناً لـ 3% أو 7% متناقصة)، بينما يتعامل متوسطو الدخل مع شروط تختلف قليلاً تماشياً مع قدرتهم المالية الأعلى. الحقيقة، لا توجد "مقاسات موحدة" في هذا الجدول، فكل مواطن هو حالة تمويلية منفردة بذاتها أمام البنك.

مقدم الحجز والدفعات الاستباقية

تبدأ الرحلة دائماً بمبلغ يتراوح بين 20 إلى 30 ألف جنيه كمقدم جدية حجز، ولكن انتظر، هذا ليس كل شيء. بعد التخصيص، يطلب منك البنك استكمال مقدم الحجز ليصل إلى نسبة مئوية معينة من إجمالي ثمن الوحدة (غالباً 10% أو 15% أو 20% حسب الحالة). لماذا كل هذه التعقيدات؟ لأن البنك يريد التأكد من جديتك وقدرتك على الالتزام لاحقاً، ولأن دفع مبلغ أكبر في البداية يعني بالضرورة قسطاً شهرياً أقل وطأة على ميزانيتك الشهرية المنهكة أصلاً بمصاريف المعيشة (وهذا هو التكتيك الذي أنصح به دائماً لمن يملك سيولة إضافية).

أثر الدعم النقدي على جدول الأقساط

هناك تفصيلة يغفل عنها الكثيرون وهي "الدعم النقدي المباشر" الذي يمنحه صندوق الإسكان الاجتماعي للمواطن، والذي قد يصل في الطروحات الجديدة لمبالغ كبيرة تُخصم من ثمن الشقة الأصلي قبل حساب التمويل. هذا الدعم هو ما يجعل جدول اقساط سكن كل المصريين 5 يبدو منطقياً في النهاية، فهو يقلص الفجوة بين سعر البيع الفعلي وبين ما ستدفعه أنت من جيبك الخاص، وكأن الدولة تقول لك: سنحمل عنك جزءاً من العبء لتبدأ حياتك.

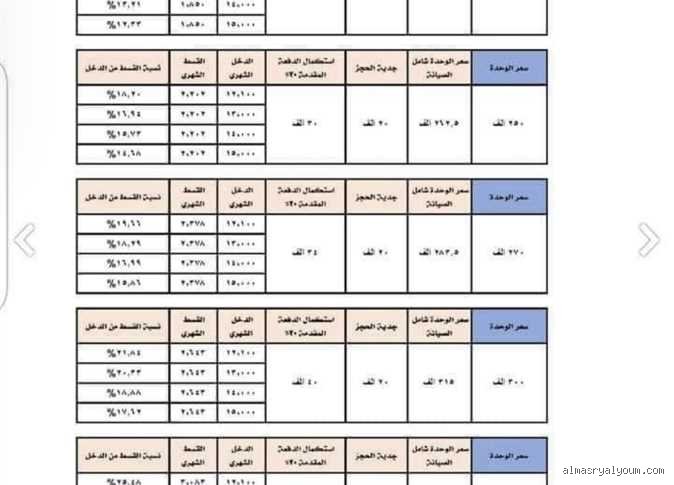

الغوص في أرقام الأقساط المتوقعة للوحدات

سيناريو وحدات محدودي الدخل (90 متراً)

نتحدث هنا عن الفئة الأكثر شعبية، حيث من المتوقع أن تتراوح أسعار هذه الوحدات في المدن الجديدة بين 500 ألف إلى 700 ألف جنيه، بناءً على آخر التحديثات الرسمية. إذا افترضنا أنك سددت 20% من القيمة كمقدم، فإن المبلغ المتبقي سيتم جدولته على فترات تصل إلى 30 عاماً. في هذه الحالة، قد يبدأ القسط الشهري من 1500 جنيه ويزداد تدريجياً بنسبة 7% سنوياً، أو يظل ثابتاً عند قيمة أعلى قليلاً (حوالي 2500 جنيه) إذا اخترت نظام الفائدة الثابتة. هل يبدو هذا الرقم كبيراً؟ قارنه بإيجار شقة مماثلة في منطقة عشوائية وستعرف أنك الرابح في النهاية.

وحدات متوسطي الدخل: المساحة مقابل التكلفة

هنا تختلف اللعبة، فالمساحات قد تصل إلى 120 أو 150 متراً، والأسعار تتخطى حاجز المليون جنيه في بعض المواقع المميزة. جدول اقساط سكن كل المصريين 5 لهذه الفئة يتسم بالمرونة ولكن بمتطلبات دخل أعلى، حيث يجب أن يثبت المتقدم دخلاً شهرياً يكفي لتغطية قسط قد يتجاوز 4000 أو 5000 جنيه. نحن ندرك أن هذا الرقم يمثل ضغطاً، ولكن الميزة هنا هي أنك تحصل على شقة بتشطيب كامل وفي مجتمع عمراني مخطط، وهو ما يرفع من قيمتها السوقية بمجرد استلام المفتاح.

البدائل والخيارات: هل سكن كل المصريين 5 هو الأفضل؟

المقارنة مع التمويل العقاري خارج المبادرة

إذا ذهبت لأي بنك تجاري لتطلب تمويلاً لشراء شقة من القطاع الخاص، ستصطدم بفوائد قد تصل إلى 25% و30%، وفترات سداد لا تتجاوز 10 سنوات في أحسن الأحوال. هنا يظهر بريق جدول اقساط سكن كل المصريين 5 الذي يوفر لك سنوات سداد تصل لثلاثة أضعاف البنوك العادية وفائدة مدعومة لا تحلم بها حتى في أكثر أحلامك تفاؤلاً. الحقيقة، الفرق شاسع، ولكن الضريبة هي قائمة الانتظار الطويلة والإجراءات الورقية التي قد تصيب البعض بالإحباط (ولكن الصبر هنا ثمنه شقة تمليك).

السكن البديل والمشروعات الاستثمارية

قد يفكر البعض في التوجه نحو شركات التطوير العقاري الخاصة التي تقدم أنظمة تقسيط مباشرة بدون فوائد بنكية. لكن، هل سألت عن المقدم؟ غالباً ما يطلبون 10% أو 15% ولكن الأقساط تكون ضخمة جداً لأن مدة السداد قصيرة (5 إلى 8 سنوات). بالنسبة لموظف أو شاب في مقتبل حياته، يظل نظام مبادرة سكن كل المصريين هو الخيار الأكثر أماناً والأقل مخاطرة، طالما أنك تستوفي الشروط القانونية والمالية المطلوبة.

أفخاخ ذهنية وأوهام حول سداد أقساط سكن كل المصريين 5

أسطورة الفائدة الثابتة مقابل المتناقصة

يعتقد الكثيرون أن جدول اقساط سكن كل المصريين 5 يتبع نظام الفائدة البسيطة، ولكن الحقيقة تكمن في تطبيق نظام العائد المتناقص الذي قد يبدو معقداً للوهلة الأولى. إن الوقوع في فخ حساب القسط بشكل يدوي بعيداً عن نماذج التمويل العقاري الرسمية يؤدي إلى صدمة عند التعاقد، حيث يتم توجيه الجزء الأكبر من الدفعات الأولى لسداد الفوائد وليس أصل القرض. هل سألت نفسك يوماً لماذا لا ينخفض المتبقي من ثمن الشقة بسرعة في السنوات الخمس الأولى؟ السبب هو هيكلة نظام التمويل العقاري الذي يعطي الأولوية لتغطية مخاطر الإقراض البنكي أولاً.

وهم الدعم النقدي المباشر

هناك خلط شائع بين قيمة الدعم الذي تمنحه الدولة وبين "الكاش" الذي يتوقعه البعض في حساباتهم. الدعم الذي يصل إلى 120 ألف جنيه في بعض الحالات لا يلمسه المواطن بيده، بل يخصم مباشرة من ثمن الوحدة الإجمالي لتقليل قيمة القرض. ومن الأخطاء الفادحة إهمال حساب "وديعة الصيانة" التي تمثل 5% إلى 8% من إجمالي الثمن، والتي غالباً ما يطلب سدادها نقداً أو تقسيطها بشكل منفصل، مما يربك جدول اقساط سكن كل المصريين 5 الذي رسمته في مخيلتك.

كواليس التمويل ونصيحة الخبير الغائبة

سر الـ 7% السنوي والقدرة الشرائية

النصيحة التي لا يخبرك بها موظف البنك عادة هي استغلال بند "القسط المتزايد". بينما نكره جميعاً زيادة المصاريف، إلا أن زيادة القسط بنسبة 7% سنوياً هي في الواقع حليفك وليست عدوك في ظل التضخم. أنت تدفع اليوم مبلغاً له قيمة شرائية مرتفعة، لكن بعد 10 سنوات، ستكون قيمة الـ 3000 جنيه التي تدفعها كقسط أقل بكثير من قيمتها الحالية. استراتيجية الاستثمار في العقار المدعوم تعتمد على أن قيمة الشقة السوقية تقفز بنسب تتجاوز 25% سنوياً، بينما يزحف قسطك ببطء، مما يجعل "صافي الثروة" يرتفع لصالحك وأنت نائم.

أسئلة شائعة حول جدول اقساط سكن كل المصريين 5

كيف يتم حساب القسط الشهري لمحدودي الدخل في الطرح الجديد؟

يعتمد الحساب على معادلة تجمع بين سن المتقدم وقيمة الدخل الشهري الصافي المقدم في مفردات المرتب. بالنسبة لمحدودي الدخل، يبدأ القسط عادة من 1100 جنيه ويتصاعد تدريجياً، مع اشتراط ألا يتجاوز القسط نسبة 40% من الدخل الشهري للمتقدم وفقاً لقانون التمويل العقاري. يتم احتساب القرض على فترة سداد تصل إلى 30 عاماً، وهي أطول فترة ممكنة لتقليل العبء المادي، مع وضع اعتبار لمقدم الحجز الذي يبدأ من 30 ألف جنيه لوحدات المحافظات ويختلف في المدن الجديدة.

هل يمكن سداد كامل ثمن الوحدة كاش لتجنب الفوائد؟

نعم، يتيح صندوق الإسكان الاجتماعي خيار السداد النقدي، ولكنك بذلك تتنازل طواعية عن ميزة التمويل طويل الأمد المدعوم من الدولة. يفضل البعض هذه الخطوة للهروب من فوائد البنوك، إلا أن الحسابات الاقتصادية تشير إلى أن الاحتفاظ بالسيولة واستثمارها في أوعية ادخارية بفوائد تفوق 20% حالياً قد يكون أجدى من دفع ثمن الشقة كاش. تذكر أن الشقة في مشروع سكن كل المصريين 5 تظل محظورة من البيع أو الإيجار لمدة 7 سنوات على الأقل، سواء سددت كاش أو بالتقسيط.

ماذا يحدث في حالة التعثر عن سداد الأقساط الشهرية؟

الإجراءات المتبعة تبدأ بفرض غرامات تأخير يتم احتسابها بناءً على سعر الفائدة المعلن من البنك المركزي المصري بزيادة بسيطة كعقوبة. إذا استمر التعثر لمدة تتجاوز 3 أشهر متتالية، يحق للجهة الممولة اتخاذ إجراءات فسخ العقد واسترداد الوحدة، لكن الواقع العملي يشهد مرونة حيث يتم غالباً عمل جدولة للمتأخرات بطلب من العميل. ننصح دائماً بوضع ميزانية طوارئ تعادل 6 أقساط شهرية لتجنب الدخول في دوامة الملاحقات القانونية التي قد تنتهي بسحب "شقة العمر" وضياع مقدم الحجز.

خلاصة القول في معركة السكن

إن الحصول على وحدة ضمن جدول اقساط سكن كل المصريين 5 ليس مجرد معاملة بنكية، بل هو قرار سيادي على مستوى ميزانيتك الشخصية. نحن لا نتحدث عن رفاهية، بل عن تأمين قاعدة انطلاق للمستقبل في ظل تقلبات اقتصادية لا ترحم. الموقف الواضح هنا هو أن الانتظار "لتحسن الظروف" أو "انخفاض الأسعار" هو مقامرة خاسرة تماماً، فالعقار في مصر لا يعرف اتجاهاً سوى الصعود. نؤكد أن التزامك بجدول السداد هو ضريبة الاستقرار، ومن يتراجع الآن بسبب خوفه من الالتزام المالي الطويل سيعود بعد سنوات ليدفع أضعاف هذه المبالغ في إيجارات لا تورث. اتخذ قرارك بناءً على أرقام واقعية، ولا تترك حلم السكن لقمة سائغة للتسويف، فالدعم الذي تلمسه اليوم قد لا تجد له أثراً في طروحات الغد.