هل يحاول ترامب خفض أسئار الفائدة؟

نعم، يحاول ترامب خفض أسعار الفائدة. الرئيس الأمريكي السابق دونالد ترامب كان ولا يزال يضغط بشكل متكرر على الاحتياطي الفيدرالي لخفض أسعار الفائدة، معتبرًا أن أسعار الفائدة المرتفعة تضر بالاقتصاد الأمريكي وتقلل من قدرته التنافسية العالمية. وهنا يصبح الأمر صعبًا: هل هذا الضغط سياسي بحت أم أن هناك مبررات اقتصادية وراءه؟

لماذا يريد ترامب خفض أسعار الفائدة؟

ترامب يرى أن أسعار الفائدة المرتفعة تشكل عبئًا على الاقتصاد الأمريكي. عندما تكون الفائدة مرتفعة، يصبح الاقتراض أكثر تكلفة بالنسبة للشركات والمستهلكين، مما يبطئ النمو الاقتصادي. وهذا بالضبط ما يقلق ترامب - فهو يريد اقتصادًا نشطًا يدعم طموحاته السياسية.

الحقيقة أن ترامب كان ينتقد الاحتياطي الفيدرالي علنًا وبشكل غير معتاد لرئيس أمريكي. عادةً ما يحترم الرؤساء استقلالية البنك المركزي، لكن ترامب كسر هذا التقليد. لماذا؟ لأنه يعتقد أن الفيدرالي يعرقل خططه الاقتصادية. وهو ليس مخطئًا تمامًا - فأسعار الفائدة المرتفعة تفعل ذلك بالفعل.

العلاقة بين ترامب والاحتياطي الفيدرالي

العلاقة بين ترامب والاحتياطي الفيدرالي كانت متوترة منذ البداية. الرئيس السابق عين جيروم باول رئيسًا للفيدرالي، لكنه سرعان ما تحول إلى أحد أشد منتقديه. لماذا هذا التحول المفاجئ؟ لأن باول لم يستجب لضغوط ترامب بخفض الفائدة بسرعة كافية.

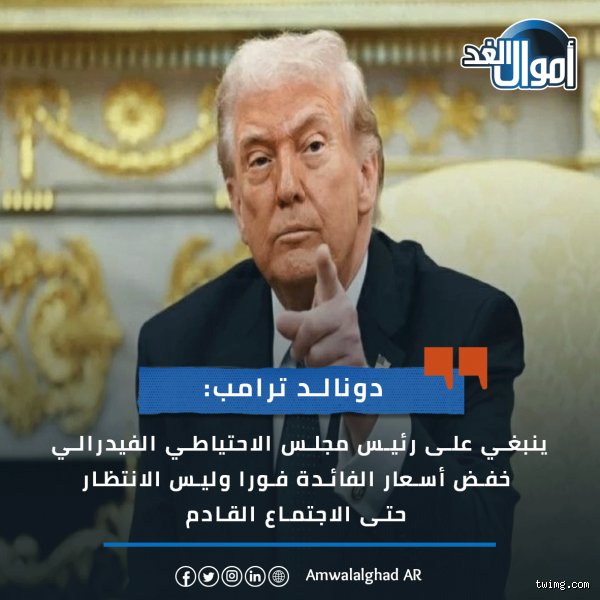

ترامب كان يغرد باستمرار ضد الفيدرالي، متهمًا إياه بأنه "مجنون" و"عنيد" لعدم خفض الفائدة. وهذا ليس مجرد كلام - فقد كان يضغط بشكل مباشر على باول في الاجتماعات الخاصة أيضًا. لكن هنا المفارقة: الاحتياطي الفيدرالي مصمم ليكون مستقلًا عن الضغوط السياسية. وهذا بالضبط ما يجعل الأمر معقدًا.

كيف يؤثر خفض الفائدة على الاقتصاد؟

عندما يخفض الاحتياطي الفيدرالي أسعار الفائدة، يحدث تأثير الدومينو. أسعار القروض تنخفض، مما يشجع الشركات على الاستثمار والمستهلكين على الإنفاق. لكن هناك جانب آخر - أسعار الفائدة المنخفضة جدًا قد تؤدي إلى التضخم. وهذا بالضبط ما يخشاه الفيدرالي.

الناس لا يفكرون في هذا كثيرًا، لكن خفض الفائدة له تأثيرات غير مباشرة أيضًا. يجعل الدولار أضعف مقارنة بالعملات الأخرى، مما يفيد المصدرين الأمريكيين لكنه يضر المستوردين. وهنا يكمن التعقيد - ما يفيد قطاعًا قد يضر آخر.

هل ضغط ترامب نجح؟

بشكل مفاجئ، نجح ترامب جزئيًا. في عام 2019، بدأ الاحتياطي الفيدرالي في خفض أسعار الفائدة بعد سلسلة من الزيادات. لكن هل كان هذا بسبب ضغط ترامب أم بسبب مخاوف اقتصادية حقيقية؟ الخبراء يختلفون في الإجابة.

البيانات لا تزال غير كافية لتحديد السبب الحقيقي. ما نعرفه هو أن الفيدرالي ذكر "مخاطر النمو العالمي" و"التضخم الضعيف" كأسباب للخفض، وليس ضغط ترامب. لكن من الصعب تجاهل التوقيت - الخفض جاء بعد أشهر من الضغط المستمر.

مقارنة بين سياسات ترامب وبايدن النقدية

ترامب وبايدن يختلفان جذريًا في نهجهما تجاه الاحتياطي الفيدرالي. بينما كان ترامب يضغط علنًا، يفضل بايدن الصمت والسماح للفيدرالي بالعمل بشكل مستقل. وهنا المفارقة - الفيدرالي تحت بايدن رفع الفائدة بشكل أكثر عدوانية لمكافحة التضخم، بينما كان ترامب يريد خفضها.

الناس يعتقدون أن السياسة النقدية يجب أن تكون بعيدة عن السياسة، لكن الواقع يقول عكس ذلك. الرئيس يؤثر على الاقتصاد بطرق عديدة، والسياسة النقدية جزء من هذه المعادلة. وهذا بالضبط ما يجعل النقاش حول استقلالية الفيدرالي معقدًا.

مستقبل أسعار الفائدة تحت تأثير ترامب

إذا عاد ترامب إلى الرئاسة، هل سيستمر في الضغط على الفيدرالي؟ الأرجح أن الإجابة نعم. ترامب أظهر أنه لن يغير نهجه بسهولة. لكن هنا التحدي: هل سيستجيب الفيدرالي هذه المرة أيضًا، أم سيتمسك باستقلاليته بشكل أقوى؟

بصراحة، الأمر غير واضح. الفيدرالي تعلم من تجربة عام 2019، وقد يكون أكثر حذرًا في الاستجابة للضغوط السياسية. لكن لا يمكن تجاهل حقيقة أن ترامب يملك أدوات تأثير أخرى - مثل تعيين أعضاء جدد في مجلس المحافظين.

أسئلة شائعة حول ضغط ترامب على أسعار الفائدة

هل من القانوني أن يضغط الرئيس على الاحتياطي الفيدرالي؟

قانونيًا، لا يوجد قانون يمنع الرئيس من التعبير عن رأيه في السياسة النقدية. لكن من الناحية العملية، يعتبر هذا تدخلًا غير مقبول في استقلالية البنك المركزي. وهنا يكمن التعقيد القانوني والأخلاقي.

كيف يؤثر خفض الفائدة على المواطن العادي؟

خفض الفائدة يجعل القروض أرخص - سواء للسيارات أو المنازل أو بطاقات الائتمان. لكنه أيضًا يقلل من عوائد حسابات التوفير. وهنا المفارقة - ما يفيد المقترضين يضر المدخرين.

هل نجح ترامب في خفض الفائدة في النهاية؟

نعم، لكن ليس بالطريقة التي أرادها تمامًا. الفيدرالي خفض الفائدة في 2019، لكن لأسباب اقتصادية وليس بسبب الضغط السياسي. وهنا يكمن الفرق الدقيق بين النجاح والسببية.

الخلاصة

ترامب حاول ويحاول خفض أسعار الفائدة، وهذا ليس سرًا. لكن السؤال الأهم هو: هل يجب أن يفعل ذلك؟ الاستقلالية المفترضة للاحتياطي الفيدرالي موجودة لسبب - لحماية السياسة النقدية من التقلبات السياسية قصيرة المدى. وهنا المفارقة - ما يريده ترامب قد لا يكون الأفضل للاقتصاد على المدى الطويل.

في النهاية، الضغط على الفائدة هو جزء من لعبة أكبر - لعبة القوة بين السلطة التنفيذية والبنك المركزي. وهذه اللعبة لن تنتهي مع ترامب، بل ستستمر طالما بقيت السياسة النقدية في قلب الاقتصاد الأمريكي. وهنا يكمن التحدي الحقيقي - تحقيق التوازن بين الضغوط السياسية والحاجة إلى سياسة نقدية مستقرة ومنطقية.