من مات وعليه دين وليس لديه مال؟ الدليل الشرعي والقانوني الشامل

يطرح الكثيرون سؤالاً مقلقاً: من مات وعليه دين وليس لديه مال ما هو مصيره الشرعي والقانوني؟ الإجابة المباشرة تصدم البعض، فالدين لا يسقط بموت المدين مطلقاً بل يتعلق بتركته فوراً، وهنا تكمن المعضلة الكبرى إذا كانت الجيوب فارغة والتركة صفراً. إنها لحظة حرجة تتشابك فيها أحكام الفقه الإسلامي الصارمة مع القوانين الوضعية المقيدة، لتضع ذمة المتوفى على المحك وتترك الورثة في حيرة من أمرهم بين الالتزام الأخلاقي والعجز المالي الكامل.

التركة المثقلة: ماذا يحدث خلف كواليس الفقه والقانون؟

دعونا نتحدث بصراحة، الموت ليس نهاية المطاف للمعاملات المالية بل هو البداية لعملية تصفية معقدة. في الشريعة الإسلامية، تعتبر أموال الميت محبوسة بمجرد خروج الروح، ولا يحق للورثة لمس درهم واحد منها قبل سداد الديون، حيث يأتي هذا الترتيب قاطعاً في آية المواريث (من بعد وصية يوصي بها أو دين).

مفهوم الذمة المالية بعد الوفاة

هل تموت الذمة بموت الجسد؟ الحقيقة أن ذمة الميت تبقى مشغولة بالدين، وكأنها شخصية اعتبارية مستمرة حتى يقضى ما عليها. وهنا يصبح الأمر صعباً للغاية، فالديون نوعان: ديون لله كـ العقد والزكاة والكفارات، وديون للعباد كـ القروض والبيوع المعجلة، وتجتمع الآراء على تقديم ديون العباد لشدة شحها وحاجتهم إليها.

المنظور القانوني المعاصر للديون الهالكة

القوانين المدنية الحديثة في معظم الدول العربية لا تبتعد كثيراً عن هذا الأصل الشرعي، لكنها تضع قوالب إجرائية محددة. القانون يقول بوضوح: (لا تركة إلا بعد سداد الدين)، وهي قاعدة ذهبية تعني أن الدائنين يطيرون فوق التركة مثل الصقور، لكن ماذا لو تبخرت التركة تماماً؟ القانون لا يلزم الورثة بالسداد من أموالهم الخاصة أبداً، فالإرث غنم والغرم على التركة وحده.

تفكيك العقدة الشرعية: من يتحمل الفاتورة؟

حين تبحث في كتب التراث عن إجابة لمسألة من مات وعليه دين وليس لديه مال، ستجد أن الأمر ينقسم إلى مسارات وعرة تتأرجح بين نية المتوفى قبل رحيله وبين مسؤولية المجتمع والدولة والمحيطين به.

صاحب النية الصادقة مقابل المماطل

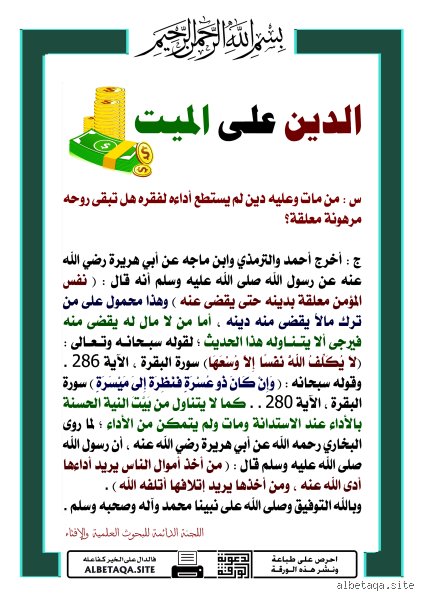

الأمر يعتمد كلياً على نية الراحل، فقد ورد في الأثر أن من أخذ أموال الناس يريد أداءها أدى الله عنه، ومن أخذها يريد إتلافها أتلفه الله. (وهذا تفريق مرعب لمن يتهاونون في أموال الخلق) لأن المماطل الذي مات مفلساً يواجه حبس روحه عن الجنة، بينما المعسر الحريص يرجى له عفو الله ولطفه وسداد دينه من أبواب غيبية.

دور بيت مال المسلمين والدولة

أنا أرى أن غياب المؤسسات الضامنة اليوم فاقم الأزمة، قديماً كان الرسول صلى الله عليه وسلم يقول في أواخر حياته: من ترك مالاً فلورثته ومن ترك كَلاً أو ضياعاً فإليّ وعليّ. هذا يعني أن من مات وعليه دين وليس لديه مال كانت الدولة تكفله من بيت المال باعتباره غارماً، وهو سهم شرعي ثابت من أسهم الزكاة الثمانية التي تخلت عنها الكثير من الأنظمة المالية الحالية.

مسؤولية الورثة بين الوجوب والاستحباب

لكن هل يجب على الابن سداد دين أبيه المعدم؟ الجواب الفقهي حاسم: لا يجب وجوباً شرعياً يأثم بتركه إذا لم يرث شيئاً، لأن تزر وازرة وزر أخرى قانون رباني لا يتزعزع. لكننا نتحدث هنا عن البر، فالسداد عن الميت المستغرق بالديون يعد من أعظم القربات وأرقى صور الإحسان التي ترفع المعاناة عن روحه المعلقة.

المخارج القانونية والحلول البديلة للأزمة المالية

إذا اصطدمت بالواقع ووجدت نفسك أمام قريب من مات وعليه دين وليس لديه مال، فلا بد من التفكير بعقلية قانونية واجتماعية مرنة لإنقاذ ما يمكن إنقاذه وتبرئة تلك الذمة الراحلة.

صناديق التكافل الاجتماعي والتبرعات

البديل الأول والعملي يكمن في اللجوء إلى أموال الزكاة المؤسسية أو التكافلية، فالغارمون الموتى يدخلون في هذا المصرف إذا لم يتركوا ما يفي بدينهم. يمكن للورثة التواصل مع الجمعيات الخيرية المعتمدة لتقديم إثبات الإعسار وشهادة الوفاة، حيث تخصص بعض هذه الجهات ميزانيات سنوية لسداد ديون الموتى المتعثرين لحماية عائلاتهم من الملاحقات.

إبراء الذمة والتنازل من الدائنين

الخطوة الشجاعة التي يغفل عنها الكثيرون هي مواجهة الدائنين مباشرة وشرح الحالة المالية بكل شفافية، فالقرآن يحث على ذلك بقوله: (وأن تصدقوا خير لكم إن كنتم تعلمون). عندما يدرك الدائن أن الميت لم يترك 1000 دولار ولا حتى درهماً واحداً، فإن خيار العفو يلوح في الأفق كسبيل وحيد لكسب الأجر بدلاً من ملاحقة سراب لا طائل منه.

مقارنة بين الدين التجاري والدين الشخصي عند الوفاة

تختلف طبيعة التعامل والضغط القانوني بحسب نوع الديون المصنفة بذمة المتوفى، والجدول التالي يوضح الفروق الجوهرية:

| وجه المقارنة | الديون التجارية والمصرفية | الديون الشخصية (الشرعية) |

| طبيعة السند القانوني | أوراق رسمية، شيكات، عقود مرابحة | أوراق عرفية، شهادة شهود، أمانات شفاهية |

| موقف المؤسسة الدائنة | تطالب بالضمانات، التأمين على الحياة يسدد غالباً | تعتمد على مروءة الدائن أو مطالبة الورثة ودياً |

| نسبة الإبراء والتنازل | منخفضة جداً وتخضع لإجراءات إدارية معقدة | مرتفعة نظراً للروابط الاجتماعية والعاطفية |

نلاحظ بوضوح أن من يموت وعليه قروض بنكية قد يجد حلاً سحرياً عبر عقود التأمين الإلزامية التي تغطي 100% من المتبقي، بينما الديون الشخصية تظل معلقة برقاب الورثة أخلاقياً.

أخطاء شائعة وأوهام قانونية واجتماعية

يتداول الناس برفق مفرط بعض المفاهيم التي يظنونها حقائق مطلقة في فقه المعاملات والمواريث. لعل الخطأ الأكبر يكمن في الاعتقاد بأن من مات وعليه دين وليس لديه مال يسقط دينه تلقائيًا بمجرد إعلان إفلاسه قبل الوفاة. هذا التصور يتغافل عن أن الحقوق المالية لا تموت بموت أصحابها، بل تظل معلقة بذمة المتوفى. تظن بعض العائلات أن إعلان الإعسار يغلق الملف تمامًا، لكن الشريعة والقوانين الوضعية تفصل بين انعدام التركة وبقاء المطالبة.

تحميل الورثة المسؤولية الشخصية رغما عنهم

يسقط الكثيرون في فخ إجبار الأبناء على سداد ديون والدهم الراحل من أموالهم الخاصة. قانونًا، لا تنتقل الديون إلى ذمة الورثة المالية إلا إذا ارتضوا ذلك طواعية أو قاموا بخلط أموالهم بتركة الميت بشكل غير قانوني. تشير الإحصاءات القضائية في بعض الدول العربية إلى أن نحو 34% من النزاعات المالية المتعلقة بالمواريث تنشأ بسبب جهل الأقارب بآلية فصل الذمة المالية للمتوفى عن ذممهم الشخصية، مما يدفعهم لالتزامات قاسية غير ملزمين بها.

اعتبار الصدقة الجارية أولى من قضاء الدين

تبادر العائلات المكلومة أحيانًا إلى بناء مساجد أو حفر آبار بدافع العاطفة، تاركين خلفهم دائنين يطالبون بحقوقهم. إن تقديم النوافل على الواجبات يعد خطأ استراتيجيًا وفقهيًا كارثيًا؛ فقضاء الدين فرض عين مقدم على كل صدقة نافلة. الغريب أن البعض يظن أن إطعام المساكين قد يغفر تبديد أموال الآخرين، بينما القاعدة الصارمة تقول إن حقوق العباد مبنية على المشاحة والمطالبة، في حين أن حقوق الله مبنية على المسامحة والغفران.

الجانب المظلم للدين ونظرة الخبراء الاقتصاديين

خلف الستار الديني والاجتماعي، ينظر خبراء المال إلى قضية من مات وعليه دين وليس لديه مال بمنظور إدارة المخاطر الائتمانية. تتجاهل المؤسسات المالية العواطف، فتبحث عن الضمانات الموازية التي تحمي أموال المودعين قبل منح القروض. هنا تبرز أهمية الوعي بالتأمين على الحياة كأداة حديثة لتسوية هذه المعضلات القديمة.

التأمين على القروض كطوق نجاة خفي

ينصح مستشارو التمويل بضرورة تدقيق عقود الاقتراض، إذ إن غياب الوعي ببنود التأمين الائتماني يضيع حقوقًا هائلة. تكشف التقارير المصرفية الحديثة أن حوالي 65% من القروض الشخصية الكبرى تتضمن تأمينًا يغطي الوفاة والعجز الإجمالي. لكن، هل يتحرك الورثة لتفعيل هذه البنود؟ غالبًا لا، حيث تظل هذه التعويضات حبيسة الأدراج بسبب الخوف من المراجعات القانونية أو الجهل بوجودها، مما يترك سمعة الراحل الائتمانية والاجتماعية في مهب الريح دون مبرر حقيقي.

أسئلة شائعة حول غياب التركة وبقاء المطالبة

هل يسجن الابن إذا رفض سداد دين والده المتوفى؟

قوانين التنفيذ المدني واضحة وقطعية في هذا السياق، فالابن لا يرث دين والده مطلقًا ولا يتعرض لعقوبة السجن بسببه. تشير البيانات الصادرة عن وزارة العدل في عدة دول إلى أن نسبة 0% من الأحكام القضائية تقضي بحبس الأقارب بسبب ديون مورثهم ما لم يكونوا كفلاء موقعين على شروط العقود الأصلية. القاعدة القانونية المستقرة تؤكد أن المسؤولية الجنائية والمدنية شخصية تمامًا، والتركة هي المدين الفعلي وليس الأشخاص، فإذا انعدمت التركة استحال التنفيذ على أموال الورثة الخاصة.

ما هو مصير روح من مات وعليه دين وليس لديه مال؟

تشير النصوص الفقهية المتواترة إلى أن روح المؤمن تظل معلقة بدينه حتى يُقضى عنه، وهو ما يثير رعب العائلات. لكن، خفف الفقهاء من هذا القلق في حال كان المتوفى قد أخذ الأموال بنية السداد وصرفه عارض قاهر كالموت المفاجئ أو الإفلاس غير المتعمد. نحن هنا أمام معادلة دقيقة، فالنيات الصادقة تجعل الله يؤدي عن العبد يوم القيامة، بينما الاستهتار بحقوق العباد يتسبب في حبس الروح ومنعها من نيل كرامتها الكاملة في البرزخ.

كيف يتصرف الدائن إذا وجد المدين قد مات مفلسا؟

يجد الدائن نفسه أمام خيارين أحلاهما مر، إما اللجوء إلى القضاء لإثبات حقه في مواجهة التركة المعدومة أو اختيار العفو والمسامحة. يوصي الخبراء الاجتماعيون بالخيار الثاني عندما يثبت إعسار المتوفى تمامًا، لأن الملاحقة القضائية لتركة فارغة لن تثمر إلا ضياع الوقت والمال في رسوم المحاكم. يعتبر إسقاط الدين في هذه الحالة بمثابة صدقة مقبولة، بل إن بعض التشريعات الضريبية تسمح بخصم هذه الديون المعدومة من الوعاء الضريبي للشركات لتخفيف الخسارة.

خلاصة حاسمة وموقف مجتمعي مطلوب

إن مواجهة حقيقة من مات وعليه دين وليس لديه مال تتطلب شجاعة واقعية تتجاوز البكائيات والملامات المتأخرة. يجب أن نتوقف عن لوم الأموات ونبدأ في تحصين الأحياء عبر ثقافة مالية صارمة تحرم الاستدانة الترفيهية. نرى أن المسؤولية الكبرى تقع اليوم على عاتق المشرعين لتطوير صناديق تكافلية وطنية تعنى بسداد ديون المعسرين المتوفين لحماية النسيج الاجتماعي من التمزق. المسألة ليست مجرد أرقام في دفاتر المحاسبة، بل هي كرامة إنسانية تمتد لما بعد الفناء وتستحق التنظيم. لن يغير المجتمع نظرته السوداوية لهذه المعضلة إلا إذا تعاملنا مع الدين كالتزام تعاقدي جاف يتطلب حلولاً هيكلية مبتكرة، لا مجرد دعوات بالرحمة على منصات التواصل الاجتماعي.