هل يكفي مبلغ 100 ألف دولار للتقاعد في تايلاند؟ الحقيقة المرة خلف أحلام الشواطئ

الإجابة القصيرة هي نعم، ولكنها "نعم" محفوفة بالمخاطر وتعتمد كلياً على تعريفك الشخصي للكرامة الإنسانية في سن الستين. يتخيل الكثيرون أن مبلغ 100 ألف دولار للتقاعد في تايلاند هو تذكرة ذهبية لحياة الرغد في "شيانغ ماي" أو "بانكوك"، حيث تتدفق جوز الهند بأسعار زهيدة وتختفي فواتير التدفئة للأبد. الحقيقة؟ هذا الرقم يضعك في منطقة رمادية، بعيداً عن الفقر ومدقعاً بالنسبة لمعايير الرفاهية الغربية، مما يتطلب تخطيطاً صارماً يقترب من التقشف في بعض الأحيان.

فك شفرة الأرقام: هل أنت غني أم مجرد سائح بمدخرات؟

المعادلة الرياضية الباردة

لنتوقف عن الأحلام الوردية للحظة وننظر إلى الأرقام المجردة التي لا تجامل أحداً. إذا سحبت 4% سنوياً من مدخراتك، وهو المعدل الآمن عالمياً لضمان عدم نفاذ المال، ستحصل على 4000 دولار في السنة، أي ما يعادل 333 دولاراً شهرياً. هل تعتقد حقاً أن هذا كافٍ؟ (بالطبع لا، حتى في أرخص قرى الشمال التايلاندي). هنا يصبح الأمر صعباً لأنك ستضطر لاستهلاك أصل رأس المال بسرعة أكبر، مما يعني أن مبلغ 100 ألف دولار للتقاعد في تايلاند قد يتلاشى في غضون 10 إلى 12 سنة إذا لم تكن حذراً للغاية في إنفاقك اليومي.

الواقع التايلاندي بعيداً عن البروشورات

تايلاند لم تعد تلك البلاد الرخيصة بشكل لا يصدق كما كانت في التسعينيات، فالتضخم طال كل شيء من وعاء "الباد تاي" في الشارع وصولاً إلى إيجارات الشقق في المجمعات الحديثة التي يفضلها الوافدون. نحن نتحدث عن بلد ينمو بسرعة، وحيث تتصاعد تكاليف المعيشة بنسب تتجاوز أحياناً نمو مدخراتك المودعة في بنوك عالمية ذات فوائد هزيلة. لكن، إذا قررت العيش كالمحليين تماماً، بعيداً عن تكييف الهواء المركزي والمطاعم التي تقدم البيتزا والبرجر، فقد تنجح في تمديد عمر أموالك قليلاً، رغم أن هذا الخيار لا يناسب الجميع بالتأكيد.

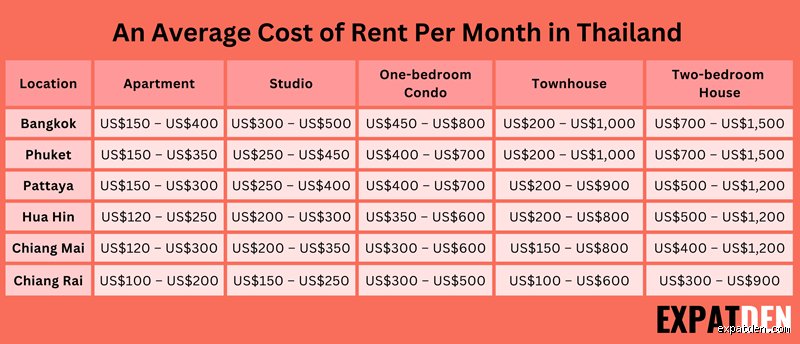

التطوير التقني الأول: وحش السكن وتكاليف المعيشة الخفية

أين ستضع رأسك؟

السكن هو الثقب الأسود الذي سيمتص الجزء الأكبر من ميزانيتك، وبدون ملكية (وهو أمر معقد قانونياً للأجانب)، ستظل تحت رحمة سوق الإيجار المتقلب. في بانكوك، قد يكلفك استوديو متواضع 400-500 دولار شهرياً، وهو ما يتجاوز ميزانية السحب الآمن التي ذكرناها سابقاً، لذا فإن مبلغ 100 ألف دولار للتقاعد في تايلاند يفرض عليك الهروب نحو مدن مثل "إيسان" أو الضواحي المنسية. ولكن هل أنت مستعد للعيش في عزلة ثقافية ولغوية لمجرد توفير 200 دولار؟ الفارق دقيق هنا بين التوفير الذكي وبين التضحية بجودة الحياة التي هاجرت من أجلها في المقام الأول.

فواتير الكهرباء والماء: المفاجأة غير السارة

الطقس في تايلاند ليس دائماً "نسمة عليلة"، بل هو حرارة خانقة ورطوبة تجعلك تشعر وكأنك تعيش داخل حساء دافئ، مما يجعل استخدام المكيف ضرورة لا رفاهية. فاتورة الكهرباء في شقة متوسطة قد تصل إلى 80-100 دولار شهرياً إذا قررت الهروب من القيظ، وهذا رقم ضخم لمن يمتلك ميزانية إجمالية محدودة. وربما يظن البعض أن "الأكل في الشارع" سيوفر ثروة، ولكن الاعتماد الدائم على الكربوهيدرات والزيوت الرخيصة سيقودك مباشرة إلى مشكلة أكبر وأغلى ثمناً، وهي الرعاية الصحية.

رسوم الفيزا والبيروقراطية

لا تنسَ أن إقامتك ليست مجانية، فالحكومة التايلاندية تتطلب إيداع مبالغ معينة في البنك أو إثبات دخل شهري للحصول على "فيزا التقاعد". هذه الإجراءات تتطلب تأميناً صحياً إلزامياً أحياناً، ورسوماً إدارية، ورحلات دورية لمكاتب الهجرة، وكلها "قضمات" صغيرة لكن مستمرة من جبل الـ 100 ألف دولار الخاص بك. الحقيقة هي أن البقاء قانونياً في البلاد يتطلب وعياً مالياً وتواصلاً دائماً مع المستشارين أو المحامين، وهو ما يضيف عبئاً لم يكن في الحسبان عند التخطيط الأولي.

التطوير التقني الثاني: الكابوس الطبي وتآكل العملة

الصحة هي ثروتك الحقيقية (والغالية)

عندما تبلغ الستين، لا تعود مسألة الرعاية الطبية مجرد احتمال، بل تصبح يقيناً مكلفاً يحتاج إلى تخصيص ميزانية منفصلة تماماً عن طعامك وشرابك. المستشفيات الخاصة في تايلاند عالمية المستوى، لكن أسعارها تقترب من الأسعار الغربية، وعملية جراحية واحدة بسيطة قد تلتهم 20% من إجمالي مبلغ 100 ألف دولار للتقاعد في تايلاند في لمح البصر. التأمين الصحي للأجانب فوق الستين يزداد سعره سنوياً بشكل جنوني، ومن المحزن أن نرى متقاعدين يضطرون للعودة لبلادهم الأصلية لأنهم لم يتحسبوا لجلطة مفاجئة أو كسر في الورك.

تقلبات أسعار الصرف: عدوك الصامت

أنت تعيش بالبات التايلاندي ولكن مدخراتك غالباً بالدولار، وهذا يعني أن أي قوة للعملة المحلية ستقلص قوتك الشرائية فوراً دون أي فعل منك. خلال العقد الماضي، شهد البات فترات قوة جعلت المتقاعدين يستيقظون ليجدوا أن دخلهم الفعلي نقص بنسبة 15% لمجرد تغير في سياسات البنك المركزي. هل يمكنك تحمل هذا النوع من التذبذب عندما تكون ميزانيتك مشدودة أصلاً كوتر كمان؟ الاستثمار في أدوات مالية محلية قد يكون حلاً، لكنه يأتي مع مخاطر قانونية وضريبية لا يستهان بها للمستثمر غير المحترف.

المقارنة والبدائل: هل تايلاند هي الخيار الوحيد؟

فيتنام والفلبين كمنافسين شرسين

إذا كان مبلغ 100 ألف دولار للتقاعد في تايلاند يجعلك تشعر بالضيق، فقد توفر لك دول الجوار متنفساً أكبر قليلاً من حيث تكلفة المعيشة الأساسية. في فيتنام، لا تزال الإيجارات والخدمات أرخص بنسبة تتراوح بين 20% إلى 30%، لكنك ستضحي بالبنية التحتية المتطورة والنظام الطبي المتفوق الموجود في بانكوك. الفلبين توفر ميزة اللغة الإنجليزية المنتشرة، لكن الأمن وتكاليف الكهرباء (وهي الأغلى في آسيا) قد تجعلك تعيد التفكير مرتين قبل حزم حقائبك والرحيل إلى مانيلا.

التقاعد الجزئي: الحل الوسط

ربما الحل ليس في التقاعد الكامل، بل في العمل عن بعد أو الاستمرار في مشروع صغير يدر بضع مئات من الدولارات شهرياً لتغطية المصاريف الجارية. هذا الأسلوب يسمح لمدخراتك بالبقاء سليمة لفترة أطول، ويمنحك غطاءً ضد التضخم وتقلبات العملة التي ذكرناها. لكن، هل جئت إلى هنا لتعمل أم لترتاح؟ هذا هو السؤال الجوهري الذي يجب أن تجيب عليه قبل أن تودع مبلغك الصغير في حساب بنكي تايلاندي وتكتشف متأخراً أن الحلم يحتاج إلى وقود مالي أكثر مما كنت تتصور.

أوهام "الجنة الرخيصة": أخطاء شائعة تبتلع مدخراتك

يسقط الكثيرون في فخ المقارنات السطحية، حيث يظنون أن العيش في مدينة مثل "تشيانغ ماي" يعني العودة إلى حياة التقشف الاختياري. لكن الواقع يصفعك حين تكتشف أن تكاليف المعيشة في تايلاند ليست ثابتة، بل هي عجينة تتشكل حسب "نمط حياتك الغربي". الخطأ الأكبر؟ نسيان "تضخم الرفاهية". فبينما يمكنك شراء وجبة "باد تاي" من الشارع بـ 1.5 دولار، ستجد نفسك تفتقد الجبن المستورد والنبيذ الفاخر، وهنا يقفز السعر فجأة ليتجاوز أسعار أوروبا. هل تعتقد أن 100 ألف دولار ستصمد أمام رغبتك في شقة بـ "تكييف مركزي" يعمل 24 ساعة؟ فكر مرة أخرى.

فخ الرعاية الصحية والشيخوخة

يعتقد البعض أن جودة المستشفيات التايلاندية تعني بالضرورة أنها مجانية أو زهيدة. الحقيقة أن التأمين الصحي للمتقاعدين فوق سن الستين يلتهم حصة الأسد من الميزانية السنوية. إذا لم تخصص مبلغاً مستقلاً لحالات الطوارئ الطبية، فإن عملية جراحية واحدة أو إقامة لمدة أسبوع في مستشفى خاص في بانكوك قد تلتهم 15% من رأسمالك البالغ 100 ألف دولار في أيام معدودة. لا تتعامل مع صحتك بمنطق "سأتدبر أمري لاحقاً".

سوء تقدير تكاليف التأشيرة والقوانين

تايلاند ليست بلدًا يمنحك الإقامة مقابل "ابتسامة". تتطلب تأشيرة التقاعد (Non-O) إيداعًا بنكيًا دائماً قدره 800 ألف باهت (حوالي 22,500 دولار)، وهو مبلغ يجب أن يبقى مجمداً في البنك التايلاندي. هذا يعني أن القوة الشرائية الفعلية لمبلغ الـ 100 ألف دولار ستنخفض فوراً إلى 77 ألف دولار فقط. هل كنت تضع هذا الرقم في حسبانك؟ إن تجاهل هذه التفاصيل القانونية هو أسرع طريق للترحيل أو الإفلاس المبكر.

سلاح المتقاعد الذكي: استراتيجية "الجغرافيا الدقيقة"

لماذا يصر الجميع على "بوكيت" أو "ساموي" حيث الأسعار مشتعلة كشمس الظهيرة؟ النصيحة التي لن يخبرك بها وكلاء العقارات هي التوجه نحو "المدن الثانوية" مثل "رايونغ" أو "ناخون راتشاسيما". هنا، يمكنك استئجار منزل كامل بحديقة بسعر غرفة نوم واحدة في بانكوك. نحن نتحدث عن توفير يصل إلى 40% من المصاريف الشهرية دون التضحية بجودة الخدمات الأساسية. السر يكمن في العيش "مثل المحليين الميسورين" لا "مثل السياح المندفعين".

قاعدة الـ 4% وتطويعها في بانكوك

في عالم التمويل، تعتبر قاعدة الـ 4% مقدسة، وهي تعني سحب 4000 دولار سنوياً من مبلغك. ولكن في تايلاند، هذا المبلغ (330 دولار شهرياً) هو انتحار مالي. لتجعل الـ 100 ألف دولار تنجح، عليك دمجها مع دخل سلبي مستمر مثل معاش تقاعدي أو عوائد إيجار من بلدك الأم. الاعتماد على الكاش الصرف في بلد متقلب العملة هو مقامرة غير محسوبة العواقب، خاصة مع تقلبات سعر صرف الباهت مقابل الدولار التي شهدت تذبذباً بنسبة 10% في عام واحد.

أسئلة شائعة حول التقاعد في تايلاند

هل يمكنني شراء عقار لتوفير قيمة الإيجار؟

القانون التايلاندي يمنع الأجانب من تملك "الأرض" بشكل مباشر، لكن يمكنك تملك "شقة" (Condo) بشرط أن تكون نسبة تملك الأجانب في المبنى أقل من 49%. شراء شقة بمبلغ 60 ألف دولار قد يبدو مغرياً لتصفير فاتورة الإيجار، لكنه سيتركك مع 40 ألف دولار فقط للعيش، وهو مبلغ غير كافٍ نهائياً لتغطية مصاريف 15 أو 20 سنة من التقاعد. الاستئجار في تايلاند غالباً ما يكون أجدى اقتصادياً لأن العوائد الإيجارية منخفضة والخيارات المعروضة هائلة.

ما هو الحد الأدنى الحقيقي للعيش بكرامة شهرياً؟

لتعيش حياة "الطبقة الوسطى" التي تشمل الخروج لتناول الطعام، استخدام التكييف، وتأمين صحي معقول، ستحتاج إلى ما بين 1,200 إلى 1,800 دولار شهرياً. إذا قسمنا 100 ألف دولار على هذا المعدل، ستجد أن صلاحية أموالك تنتهي بعد 5 إلى 7 سنوات فقط. لذا، الإجابة الصادقة هي: الـ 100 ألف دولار هي "وسادة أمان" وليست "صندوق تقاعد كامل" ما لم تكن مدعومة بتدفق نقدي شهري لا يقل عن 1,000 دولار.

كيف أتعامل مع تقلبات أسعار الصرف؟

هذا هو البعبع المستتر الذي يتجاهله المتفائلون. عندما يرتفع الباهت التايلاندي أمام الدولار، تنكمش قدرتك الشرائية فوراً. الحل هو عدم تحويل كامل المبلغ إلى العملة المحلية دفعة واحدة. يفضل الاحتفاظ بالجزء الأكبر في أصول مقومة بالدولار أو الذهب، وتحويل ما يكفيك لستة أشهر فقط. تاريخياً، شهدت العملة التايلاندية فترات قوة مفاجئة جعلت الحياة أغلى بنسبة 20% على المغتربين في غضون شهور قليلة، فلا تكن ضحية للدورة الاقتصادية.

الخلاصة: هل تحزم حقائبك أم تراجع حساباتك؟

لنكن صريحين وبعيدين عن أحلام اليقظة الوردية التي يروج لها "اليوتيوبرز": مبلغ 100 ألف دولار لا يكفي للتقاعد في تايلاند إذا كان هو كل ما تملك في هذا العالم. أنت لست بصدد قضاء عطلة طويلة، بل أنت بصدد إعادة توطين حياتك في بيئة تتغير بسرعة مذهلة. الاستثمار في الاستقرار يتطلب وعياً بضمانات الرعاية الصحية وتقلبات العملة التي لا ترحم. إذا كان لديك معاش تقاعدي إضافي، فالـ 100 ألف دولار ستجعلك تعيش كملك في الريف التايلاندي. أما إذا كانت هي رصاصتك الوحيدة، فمن الأفضل أن تبحث عن وجهة أخرى أو تستمر في العمل لبضع سنوات إضافية لتأمين ظهرك ماليًا. تايلاند جنة، لكن الجنة لها ثمن، والفقر في الغربة مرير مهما كان جمال الشاطئ الذي تراقبه.