ما هي قاعدة 50 30 20 للأزواج وكيف تنقذ علاقتكما من فخ الديون؟

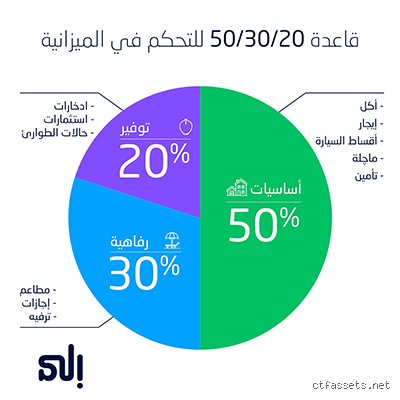

تعتبر قاعدة 50 30 20 للأزواج هي الصيغة الرياضية الأكثر ذكاءً لإدارة الميزانية المشتركة دون الدخول في صراعات ليلية حول أين ذهبت الأموال، حيث تعتمد ببساطة على تقسيم الدخل الصافي إلى خمسين بالمئة للاحتياجات وثلاثين بالمئة للرغبات وعشرين بالمئة للادخار. الحقيقة أن معظم الشركاء يغرقون في تفاصيل تافهة بينما يتجاهلون الهيكل العام لمصاريفهم، مما يجعل هذه القاعدة بمثابة طوق نجاة مالي. هل فكرت يوماً لماذا ينتهي الراتب في منتصف الشهر رغم شعورك بأنك لم تشترِ شيئاً باهظاً؟

تشريح الواقع المالي: لماذا نحتاج قاعدة 50 30 20 للأزواج؟

دعونا نضع النقاط على الحروف بعيداً عن التنظير الاقتصادي الممل، لأن المشكلة ليست في نقص المال دائماً بل في غياب الخريطة. حين يجتمع شخصان تحت سقف واحد، تتضاعف الفواتير وتتشابك الأولويات (وهنا يصبح الأمر صعباً) لأن مفهوم "الضرورة" يختلف من طرف لآخر بشكل مستفز أحياناً. القاعدة التي ابتكرتها السيناتور إليزابيث وارن لم تكن تستهدف العائلات في البداية، لكن تطبيقها في إطار الزواج يمنح مرونة مذهلة تمنع تحول المحادثات المالية إلى جلسات استجواب قضائية. نحن نتحدث عن نظام يحول العشوائية إلى هيكل مالي متين، حيث يعرف كل طرف حدوده قبل أن يلمس بطاقة الائتمان.

تفكيك العقدة: ما هي "الاحتياجات" فعلياً؟

تستحوذ الاحتياجات على نصف الدخل تماماً، وهو رقم قد يبدو كبيراً للبعض وصغيراً لمن يسكن في عاصمة غالية الثمن. تشمل هذه الخانة الإيجار، أقساط السيارة، فواتير الكهرباء، والمواد الغذائية الأساسية التي لا يمكن العيش بدونها (لا، اشتراك نيتفليكس ليس منها مهما حاولت إقناع نفسك بذلك). إذا كانت مصاريفكم الثابتة تتجاوز 50 بالمئة، فأنتما لا تعيشان بذكاء بل تعيشان فوق طاقتكما، وهذا هو المدخل الأول نحو جحيم الديون المتراكمة التي تهدم البيوت أسرع من الخيانات. ولكن، هل يمكننا فعلاً ضغط إيجار المنزل والتعليم في هذه النسبة الضيقة؟ الجواب يعتمد على قدرتكما كزوجين على التخلي عن المظاهر الزائفة مقابل الاستقرار.

التطوير التقني الأول: الـ 30 بالمئة التي تسبب الصداع

نأتي الآن إلى منطقة الألغام، وهي "الرغبات" أو "نمط الحياة" التي تستهلك 30 بالمئة من الدخل، وهنا تكمن قمة المتعة وقمة الخلاف في آن واحد. قاعدة 50 30 20 للأزواج تمنحكما الحق في إنفاق ثلث الدخل تقريباً على العشاء في الخارج، السفر، الهوايات، والملابس التي قد لا تحتاجانها فعلاً لكنكما تريدانها. من المضحك كيف يظن البعض أن التقشف هو الحل، لكن الحقيقة أن الحرمان يؤدي إلى انفجار مالي لاحقاً، لذا فإن تخصيص هذه النسبة يحمي العلاقة من الشعور بالاختناق. فكر في الأمر كصمام أمان؛ أنت تنفق وأنت تعلم أنك لا تسرق من مستقبل أطفالك أو من إيجار بيتك.

توزيع الرغبات بين "أنا" و "نحن"

كيف يتم تقسيم هذه الـ 30 بالمئة بين الزوجين؟ هل هي مشاعة أم مقسمة بالتساوي؟ هنا نرى الفارق الدقيق بين الأزواج الناجحين والفاشلين مالياً، حيث يفضل البعض تقسيمها إلى 10 بالمئة لكل طرف بشكل مستقل و10 بالمئة للنشاطات المشتركة. هذه الاستقلالية المالية الصغيرة تمنع التدقيق المزعج في مشتريات الشريك الشخصية، مما يقلل من حدة التوتر في المنزل بشكل ملحوظ. وربما يكون هذا هو السر الذي لا تخبرك به البنوك: الخصوصية المالية المحدودة هي أساس الثقة المطلقة.

فخ الرفاهية المتسللة

يجب الحذر من تحول "الرغبات" إلى "احتياجات" مع مرور الوقت وزيادة الدخل، وهي ظاهرة تسمى تضخم نمط الحياة. عندما تبدآن في اعتبار ارتياد المقاهي اليومي ضرورة قصوى، فإن قاعدة 50 30 20 للأزواج تبدأ في الانهيار من الداخل. تذكروا دائماً أن هذه النسبة هي الحد الأقصى وليست هدفاً يجب الوصول إليه بأي ثمن، فإذا أنفقتم أقل، كان ذلك أفضل لمستقبلكم.

التطوير التقني الثاني: العشرين بالمئة المقدسة

إذا كان النصف للعيش والثلث للمتعة، فإن الـ 20 بالمئة المتبقية هي التي ستحدد من أنتما بعد عشر سنوات من الآن. هذا الجزء مخصص حصرياً للادخار، سداد الديون العاجلة، والاستثمارات، وهو الجزء الذي يتكاسل عنه الكثيرون بحجة أن "العمر قصير". لكن الحقيقة تقول إن العمر قد يكون طويلاً ومكلفاً جداً إذا لم تستعد له منذ اللحظة. في إطار قاعدة 50 30 20 للأزواج، تعتبر هذه النسبة درع الحماية ضد تقلبات السوق أو فقدان الوظيفة المفاجئ، وهي التي تبني ثروتكم الحقيقية بعيداً عن بريق الاستهلاك اللحظي.

بناء صندوق الطوارئ أولاً

قبل التفكير في الأسهم أو العملات الرقمية، يجب أن تذهب هذه الـ 20 بالمئة لبناء صندوق طوارئ يغطي مصاريف 6 أشهر على الأقل. هل يبدو الرقم ضخماً؟ ربما، ولكن تخيل الراحة النفسية التي ستشعران بها وأنتما تعلمان أن أي أزمة صحية أو تعطل في السيارة لن يكسر ظهر الميزانية. الأزواج الذين يلتزمون بهذا البند هم الأقل عرضة للطلاق، لأن الاستقرار المالي يمتص الكثير من ضغوط الحياة اليومية التي تفتك بالأعصاب.

المقارنة والبدائل: هل تناسب هذه القاعدة الجميع؟

رغم عبقرية قاعدة 50 30 20 للأزواج، إلا أنها ليست نصاً مقدساً يصلح لكل الظروف، فالعائلات التي تعاني من ديون ضخمة قد تحتاج لرفع نسبة الادخار/السداد إلى 35 بالمئة وتقليص الرغبات إلى حدها الأدنى. هناك بدائل مثل قاعدة 70 20 10 التي تناسب ذوي الدخل المنخفض، أو قاعدة "الدفع للنفس أولاً" التي تركز على الادخار قبل أي إنفاق آخر. ومع ذلك، تبقى الـ 50 30 20 هي الأكثر توازناً لأنها لا تطلب منك أن تعيش كراهب، ولا تسمح لك بالتبذير كأحمق.

متى يجب تعديل النسب؟

في حالات الدخل المرتفع جداً، يصبح إنفاق 30 بالمئة على الرغبات نوعاً من البذخ غير المبرر، وهنا يصبح من الحكمة تحويل الفائض نحو خانة الـ 20 بالمئة لتعزيز الاستثمار. المرونة هي اسم اللعبة هنا، فالمهم ليس الالتزام الحرفي بالرقم، بل الالتزام بوجود نظام منطقي يحكم حركة المال بينكما. إذا كنتما في بداية حياتكما، فقد تكون النسب 60 20 20 هي الواقعية المتاحة، وهذا لا بأس به طالما أن هناك وعياً مشتركاً بالهدف النهائي.

أخطاء شائعة وأفكار مغلوطة تعرقل الميزانية المشتركة

يتصور الكثير من الأزواج أن تطبيق هذه القاعدة يعني بالضرورة دمج كافة الحسابات البنكية في وعاء واحد، وهذا أحد أكبر الأخطاء التي تؤدي إلى شعور بالاختناق المالي. في الواقع، الالتزام بنسبة 50% للاحتياجات لا يعني إلغاء الخصوصية، بل يعني تحديد الأهداف المشتركة أولاً. هل تعتقد أن شراء "القهوة اليومية" يندرج تحت بند الرغبات؟ هنا تكمن الفجوة، إذ يميل أحد الطرفين لاعتبارها ضرورة (Needs) بينما يراها الآخر رفاهية (Wants)، وهذا التضارب الرقمي يفسد المعادلة قبل أن تبدأ.

فخ تجاهل التضخم والالتزامات المتغيرة

الخطأ الثاني هو التعامل مع الأرقام كأنها نصوص مقدسة لا تقبل التغيير. إذا كانت إيجارات السكن في مدينتكم تلتهم 40% من الدخل، فمن الغباء الإصرار على حصر بقية الاحتياجات في 10% فقط. تفتقر بعض العائلات للمرونة، مما يجعل قاعدة 50 30 20 تتحول من أداة تحرر مالي إلى قيد نفسي يسبب المشاحنات. هل سألت نفسك يوماً: لماذا نفشل في الادخار رغم التزامنا بالنسب؟ الإجابة غالباً هي "التسرب المالي" في بنود غير مصنفة، حيث تضيع قرابة 15% من الدخل في تفاصيل صغيرة لا تجد لها مكاناً بين الأقسام الثلاثة.

الاعتقاد بأن القاعدة تناسب جميع مستويات الدخل

هناك وهم سائد بأن هذه القاعدة كونية وتصلح لمن يتقاضى 2000 دولار كمن يتقاضى 20000 دولار. لكن الحقيقة المرة هي أن الأسر ذات الدخل المحدود قد تجد أن تغطية الاحتياجات الأساسية تتطلب 70% من دخلها، وهنا يصبح الإصرار على نسبة 20% للادخار ضرباً من الخيال أو ممارسة للضغط العصبي غير المبرر. يجب تطويع القاعدة لتناسب الواقع المعيشي لا العكس، فالأرقام خادمة لنا وليست سيدة علينا.

الجانب المظلم للنظام المالي: نصيحة الخبراء "خلف الكواليس"

بينما يروج الجميع لجماليات التنظيم، يغفل الخبراء عن ذكر "تعب القرار المالي". اتخاذ قرارات يومية بناءً على نسب مئوية يرهق الإرادة. النصيحة التي لا تسمعها عادة هي أتمتة المشاعر المالية. بدلاً من الجلوس كل نهاية شهر للتشاجر حول الفواتير، انقلوا الـ 20% المخصصة للادخار والديون فور استلام الراتب إلى حساب منفصل تماماً. اجعلوا الوصول إليه صعباً، فالعين التي لا ترى المال لا تشتهي إنفاقه.

قوة الحساب المالي الثالث

يقترح المستشارون الماليون المرموقون هيكلاً يسمى "2+1". حساب مشترك للـ 50% (الاحتياجات)، وحسابات فردية لكل شريك للـ 30% (الرغبات). هذا النظام يمنح الزوجة الحق في شراء فستان باهظ، ويمنح الزوج الحق في اقتناء أحدث الألعاب الإلكترونية دون الحاجة لتبرير ذلك للطرف الآخر. الاستقلال داخل الوحدة هو السر الحقيقي لاستمرار قاعدة 50 30 20 دون حدوث انفجار عاطفي بسبب "الرقابة المالية" المتبادلة.

أسئلة شائعة حول ميزانية الأزواج

ماذا نفعل إذا كان هناك فارق كبير في الدخل بين الزوجين؟

هذه هي النقطة التي ينهار عندها المنطق الرياضي البسيط. إذا كان أحد الطرفين يساهم بنسبة 80% من إجمالي الدخل، فمن الظلم المطالبة بتقسيم المصاريف مناصفة. الحل يكمن في المساهمة النسبية، حيث يدفع كل طرف 50% من "دخله الخاص" للحساب المشترك، وليس نصف قيمة الفاتورة. تشير البيانات إلى أن الأزواج الذين يعتمدون المساهمة النسبية يشعرون برضا عاطفي أعلى بنسبة 40% مقارنة بالذين يعتمدون القسمة الحرفية التي تولد شعوراً بالدونية أو الاستغلال.

هل تشمل نسبة الـ 20% سداد ديون البطاقات الائتمانية؟

نعم، وبشكل قاطع، فالديون هي ادخار سلبي. إذا كنت تدفع فوائد تصل إلى 18% على بطاقتك الائتمانية، فإن وضع المال في حساب توفير بعائد 4% هو خسارة مالية واضحة. يجب أن تذهب الـ 20% كاملة لتطهير الميزانية من الديون الاستهلاكية أولاً. تؤكد الدراسات المالية أن التخلص من الديون يرفع القدرة الشرائية للأسرة في المدى الطويل بنحو 25%، لأنك تتوقف عن دفع ثمن مشتريات الماضي وتبدأ في الاستثمار في مستقبلك.

كيف نتعامل مع الطوارئ التي تتجاوز ميزانية الشهر؟

الطوارئ ليست ضيفاً، بل هي حتمية رياضية ستحدث عاجلاً أم آجلاً. عندما تقع كارثة صحية أو تعطل مفاجئ للسيارة يتجاوز الـ 50% المخصصة للضروريات، يجب الاقتطاع فوراً من بند الـ 30% الخاص بالرغبات. لا تلمسوا مدخرات التقاعد إلا في حالات القوة القاهرة. القاعدة الذهبية هنا هي امتلاك صندوق طوارئ يغطي مصاريف 3 إلى 6 أشهر، وهو الهدف الأول الذي يجب أن تتوجه إليه الـ 20% قبل البدء في أي استثمارات أخرى في البورصة أو العقارات.

خلاصة الموقف المالي للأزواج

قاعدة 50 30 20 ليست مجرد آلة حاسبة، بل هي فلسفة حياة تتطلب شجاعة لمواجهة الأرقام والاعتراف بالرغبات الدفينة. الالتزام الحقيقي لا يظهر في الأيام الرخية، بل في القدرة على تقليص بند الرفاهية عندما تهب العواصف الاقتصادية. لا تجعلوا النسب المئوية سيفاً مسلطاً على رقاب علاقتكم، بل استخدموها كخارطة طريق مرنة تقبل التعديل عند كل منعطف. التوازن المالي بين الزوجين هو في الحقيقة توازن في الثقة والاحترام، ومن ينجح في إدارة ميزانيته، غالباً ما ينجح في إدارة حياته بأكملها. اتخذوا الموقف الصارم الآن تجاه استهلاككم غير المبرر، فالمستقبل لا يحترم إلا من خطط له بذكاء وصرامة.