ما هو توقع سعر الفائدة لعام 2028؟ الدليل الشامل لقراءة مستقبل الأسواق

الإجابة المباشرة والصادقة هي أن الأسواق تتأرجح اليوم بين سيناريوهين لا ثالث لهما: إما الاستقرار حول معدلات فائدة طبيعية تتراوح بين 2.75% و3.25% في الاقتصاد الأمريكي ونظيره الأوروبي، أو الهبوط الحاد نحو مستويات قريبة من الصفر إذا ما داهمنا ركود اقتصادي عنيف. التنبؤ بالتحركات المالية لسنوات قادمة ليس ترفاً بل ضرورة حتمية لكل مستثمر ذكي. دعونا نواجه الحقيقة دون تجميل؛ الأرقام لا تكذب لكنها تتقلب بعنف.

الخلفية التاريخية والوضع الراهن: كيف وصلنا إلى هنا؟

البنوك المركزية ليست جمعيات خيرية، بل هي ضابط الإيقاع في عالم يملؤه الصخب. بعد موجة التضخم العاتية التي ضربت العالم في السنوات الماضية، اضطر الفيدرالي الأمريكي وبنك إنجلترا إلى رفع الفائدة لمستويات لم نشهدها منذ عقود (تذكروا جيداً قفزة الـ 5.5% التي خنقت أسواق العقار). ولكن، لماذا يهمنا هذا التاريخ القريب ونحن نبحث عن توقع سعر الفائدة لعام 2028؟ لأن السلوك البشري والمؤسسي يتكرر بشكل مثير للدهشة.

مفهوم الفائدة "المحايدة"

هنا يصبح الأمر صعباً بالنسبة للمراقبين غير المتخصصين. الفائدة المحايدة هي تلك النسبة السحرية التي لا تحفز الاقتصاد ولا تكبحه، وهي الهدف الأسمى الذي تسعى البنوك للوصول إليه بحلول نهاية العقد الحالي. يرى بعض الخبراء أن هذه النسبة قد ارتفعت بشكل دائم بسبب الديون السيادية الضخمة. هل هذا يعني أن زمن الأموال الرخيصة قد ولى بلا عودة؟ نعم، على الأرجح، إلا إذا انهار شيء ما في المنظومة التمويلية واضطررنا للبدء من جديد.

التطوير التقني الأول: الديناميكيات الهيكلية المحركة لعام 2028

التوقعات الطويلة الأجل لا تبنى على الرمال، بل تعتمد على متغيرات هيكلية ضخمة تتجاوز مجرد تقرير تضخم شهري أو بيان صحفي عابر. إن توقع سعر الفائدة لعام 2028 محكوم بثلاثة محاور كبرى: شيخوخة السكان في الدول المتقدمة، وتكلفة التحول الأخضر، وحجم الديون المتراكمة التي بلغت مستويات فلكية تتجاوز 300 تريليون دولار عالمياً. ولأن هذه العوامل تضغط في اتجاهات متعاكسة، فإن النتيجة ستكون مزيجاً غريباً من التذبذبات.

معضلة التضخم الهيكلي

التحول نحو الطاقة المتجددة مكلف للغاية، والشركات تمرر هذه التكاليف إلى المستهلك النهائي في نهاية المطاف. ولهذا السبب تحديداً، لن يعود التضخم بسهولة إلى مستهدفه التقليدي البالغ 2%. وإذا ظل التضخم عنيداً فوق مستويات 2.5%، فإن البنوك المركزية لن تجد مفراً من إبقاء أسعار الفائدة مرتفعة نسيباً لحماية القوة الشرائية، مما يجعل التوقعات لعام 2028 تميل إلى الاستقرار عند مستويات أعلى مما اعتاد عليه جيل الألفية خلال العقد الماضي.

الذكاء الاصطناعي وإنتاجية العمل

ولكن، ماذا لو غير التطور التكنولوجي اللعبة تماماً؟ لو أدى الذكاء الاصطناعي إلى قفزة هائلة في الإنتاجية وخفض التكاليف، سنشهد ضغوطاً انكماشية قوية للغاية، وهو السيناريو الذي سيفاجئ الجميع ويدفع الفائدة نحو الأسفل بشكل متسارع. نحن هنا نتحدث عن معادلة معقدة ذات مجاهيل كثيرة، ولكن الأكيد أن الإنتاجية هي المفتاح السري الذي يراقبه صانعو السياسة النقدية خلف الأبواب المغلقة.

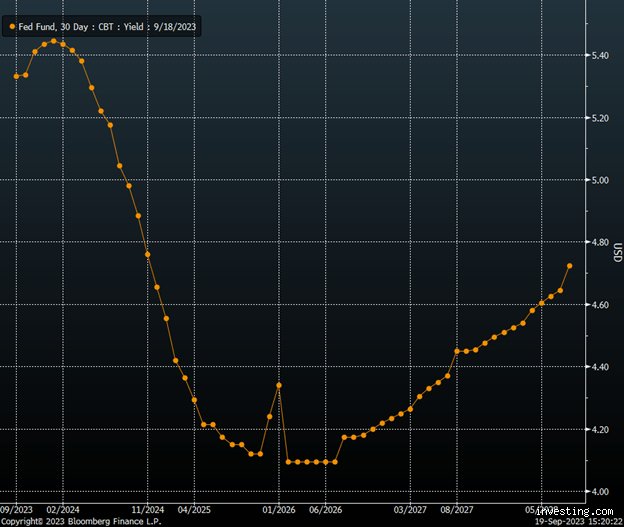

التطوير التقني الثاني: نماذج التسعير في أسواق المقايضات والسنوات القادمة

التجار في وول ستريت لا يعتمدون على التخمين، بل يضعون أموالهم الحقيقية في عقود المقايضات الطويلة الأجل (Swaps). وتشير هذه العقود حالياً إلى أن المستثمرين يتوقعون استقرار الفائدة الأمريكية حول 3% بحلول ذلك الوقت. الحقيقة أن هذه التقديرات تتغير مع كل نبضة قلب في الأسواق، ولكنها تظل المؤشر الأكثر دقة المتاح لدينا الآن لقراءة عقليّة كبار المستثمرين.

منحنى العائد المقلوب وما يخبرنا به

منحنى العائد ليس مجرد رسم بياني جاف في كتب الاقتصاد الجامعية. عندما يطلب المستثمرون عائداً على السندات قصيرة الأجل أعلى من السندات طويلة الأجل، فإنهم يرسلون إشارة تحذير واضحة بأن هناك خطراً يلوح في الأفق القريب. وبحلول عام 2028، من المفترض أن يعود هذا المنحنى إلى شكله الطبيعي، مما يعني أن الأسواق ستكون قد استوعبت الصدمات الحالية وبدأت مرحلة نمو جديدة ومستقرة، أو هكذا نأمل على الأقل.

مقارنة التوقعات: سيناريو الهبوط الآمن مقابل سيناريو الانكماش

يتعين علينا هنا صياغة مقارنة باردة بين رؤيتين تسيطران على أروقة البنوك الاستثمارية الكبرى مثل غولدمان ساكس ومورغان ستانلي بخصوص توقع سعر الفائدة لعام 2028. السيناريو الأول، وهو الأكثر تفاؤلاً، يفترض "الهبوط الآمن" حيث ينمو الاقتصاد باعتدال وتستقر الفائدة عند 3%. أما السيناريو الثاني، فيرسم صورة قاتمة؛ ركود حاد يجبر البنوك على خفض الفائدة إلى 1% أو أقل لإنقاذ ما يمكن إنقاذه.

البنوك المركزية ومخاوف الركود القادم

التاريخ يعلمنا أن دورات رفع الفائدة تنتهي دائماً بحدوث شرخ في مكان ما في النظام المالي (ألم نتعلم شيئاً من أزمة البنوك الإقليمية في 2023؟). ولأن صانعي السياسات يخشون الركود أكثر من خشيتهم من التضخم الطفيف، فإن الكفة قد ترجح في النهاية كفة الخفض السريع إذا بدأت معدلات البطالة في الارتفاع بشكل مقلق، لأن الأولوية دائماً تكون لحماية الوظائف وضمان استمرار الشركات في الاقتراض والإنفاق.

أوهام مالية: خطايا التوقع وجحيم اليقين المطلق

هل تعتقد حقًا أن خبراء وول ستريت يمتلكون بلورة سحرية تكشف الغيب؟ إن الرهان الأعمى على الأرقام الصماء هو أول مسمار في نعش محفظتك الاستثمارية. عندما نتحدث عن توقع سعر الفائدة لعام 2028، فإن السقوط في فخ التبسيط يمثل خطورة بالغة، حيث يميل الكثيرون إلى التعامل مع المستقبل الاقتصادي وكأنه معادلة رياضية خطية بسيطة.

فخ الاسقاط الخطي للأحداث

يسقط المستثمرون عادة في خطأ كارثي يُعرف بالامتداد الخطي، وهو افتراض أن الاتجاه الحالي سيستمر إلى الأبد دون انقطاع. ولكن، هل تذكرون كيف انقلب العالم في عام 2020؟ إن بناء استراتيجية طويلة الأجل بناءً على معدل التضخم الحالي فقط، دون وضع حساب للمفاجآت الجيوسياسية، يشبه قيادة سيارة سريعة في ضباب كثيف باستعمال المرآة الخلفية فقط.

تجاهل دورات الدين الكبرى

يتناسى الكثيرون أن البنوك المركزية ليست مؤسسات خيرية، بل هي كائنات تدير أزمات متراكمة عبر عقود. في عام 2028، ستواجه الأسواق استحقاقات ديون سيادية مرعبة قد تتجاوز حاجز 35 تريليون دولار في بعض القوى العظمى، ومحاولة قراءة المشهد دون ربط الفائدة بعبء خدمة هذه الديون هي قراءة منقوصة ومضللة تمامًا.

الوجه الآخر للمستقبل: ما لا يخبرك به المستشار التقليدي

بينما يصرخ الجميع حول لغة الأرقام ومعدلات النمو، يغفل السواد الأعظم عن المحرك الحقيقي الخفي وراء الكواليس. نحن لا نعيش في عالم اقتصادي معزول، بل في غمرة تحول ديموغرافي وهيكلي عنيف سيعيد تشكيل مفهوم النقد نفسه خلال السنوات القادمة.

الذكاء الاصطناعي وتقليص العمالة الهيكلي

لماذا قد ترفع البنوك المركزية الفائدة إذا كان الذكاء الاصطناعي يخفض تكاليف الإنتاج بشكل حاد؟ بحلول عام 2028، قد تساهم الأتمتة الفائقة في خلق موجة انكماشية هيكلية تفرض ضغوطًا خافضة على التضخم، مما قد يجبر صناع السياسة النقدية على إبقاء مستويات مستهدفة منخفضة تاريخيًا، وهو سيناريو يغفله أتباع المدارس الكلاسيكية.

أسئلة شائعة تشغل عقل المستثمر الذكي

هل يمكن أن نرى فائدة صفرية مجددًا في عام 2028؟

الاحتمال ليس صفرًا، لكنه يتطلب صدمة انكماشية تفوق قدرة الأسواق على التحمل الهيكلي الذاتي. تشير البيانات التاريخية إلى أن الفيدرالي الأمريكي نادرًا ما يتراجع إلى مستوى 0% دون وجود أزمة ائتمانية خانقة، وحالياً تستقر التقديرات طويلة الأجل حول معدل حيادي يبلغ 2.5% إلى 3% كأرضية صلبة. لكن، هل تضمن ألا تضرب العالم جائحة جديدة أو حرب تجارية شاملة تكسر هذه الحسابات؟ إن الاعتماد على هذه النسب يتطلب مرونة ديناميكية تامة من جانبك.

كيف سيؤثر توقع سعر الفائدة لعام 2028 على القروض العقارية؟

إذا كنت تنتظر هبوطًا دراماتيكيًا يعيد أسعار الفائدة إلى مستويات العقد الماضي الرخيصة، فقد تنتظر طويلًا بلا جدوى. الأسواق تسعر المخاطر المستقبلية بشكل مسبق، وعقود التمويل العقاري طويلة الأجل لثلاثين سنة تعكس بالفعل مخاوف التضخم المستدام. يعني هذا أن اقتناص الفرص يتطلب شجاعة المواجهة الآن بدلاً من تأجيل القرارات المصيرية لبضع سنوات قد تحمل معها شروطًا تمويلية أكثر تشدداً وقسوة.

ما هو الأصل الاستثماري الأكثر أمانًا في هذا الأفق الزمني؟

لا يوجد ملاذ آمن بالمطلق، فالأمان أسطورة اخترعها المسوقون لبيع السندات الضعيفة للمذعورين. النقد يفقد قيمته مع التضخم، والأسهم تتقلب بعنف، بينما الذهب يظل رهينًا بمزاجية الجغرافيا السياسية العالمية المتوترة. التنوع الذكي القائم على الأصول الحقيقية المدرة للدخل، والشركات التي تملك قوة تسعيرية حقيقية، هو درعك الوحيد لمواجهة تقلبات السياسة النقدية الغامضة.

الكلمة الفصل: توقف عن الانتظار وابدأ في المناورة

إن محاولة التنبؤ بالرقم الدقيق لأسعار الفائدة بعد سنوات هي ضرب من العبث الفكري الذي لا يسمن ولا يغني من جوع. نحن نرى أن القوة لا تكمن في معرفة الرقم، بل في بناء نموذج عمل مرن يحتمل الصدمات مهما كانت عنيفة. الكفاح ضد طواحين الهواء النقدية لن يحمي ثروتك، بل إن التكيف السريع مع التحولات الهيكلية هو ما يصنع الفارق الحقيقي بين الرابحين والخاسرين. لا تجعل استراتيجيتك رهينة لقرارات مجموعة من البيروقراطيين في أروقة البنوك المركزية، بل بادر بصناعة واقعك المالي الخاص مستفيدًا من كافة السيناريوهات المحتملة. في النهاية، التاريخ لا يرحم المنتظرين على قارعة الطريق، والمعادلة واضحة: إما أن تقود أموالك بحذر وذكاء، أو ستجد أن توقع سعر الفائدة لعام 2028 قد التهم مدخراتك وأنت غافل.