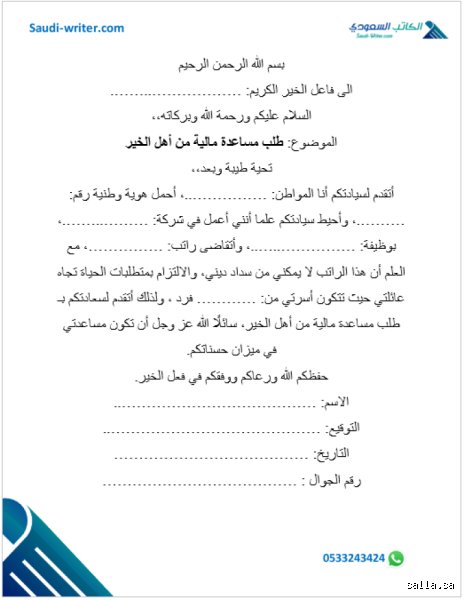

كيف يمكنني تقديم طلب مساعدة مالية؟ دليلك لفك شفرة البيروقراطية والحصول على الدعم

تقديم طلب مساعدة مالية ليس مجرد تعبئة استمارة إلكترونية صماء بل هو معركة تفاوضية تتطلب ذكاءً في عرض الموقف المالي الشخصي لإقناع الجهات المانحة بأحقيتك. الحقيقة أن الغالبية تفشل في تجاوز المرحلة الأولى لأنهم يتعاملون مع الأمر كواجب مدرسي بينما هو في الواقع استراتيجية بقاء قانونية منظمة. إذا كنت تتساءل عن نقطة البداية، فالمسألة تبدأ بجمع شتات أوراقك المبعثرة قبل أن تضغط على زر الإرسال في أي منصة دعم حكومية أو خيرية.

ما وراء الكواليس: لماذا يرفضون طلبك؟

فهم سيكولوجية المانح

هنا يصبح الأمر صعباً بالنسبة للكثيرين، لأن المؤسسات لا تبحث عن "الأكثر حاجة" بقدر ما تبحث عن "الأكثر تنظيماً" في إثبات حاجته. تخيل موظفاً يراجع 400 ملف يومياً، هل تتوقع منه أن يتعاطف مع قصة غير مدعومة بالأرقام؟ بالطبع لا. الصراحة تقتضي القول إن العاطفة وحدها لا تدفع الفواتير، والجهات الرسمية تحتاج إلى أدلة قطعية دامغة تثبت أن دخلك الشهري لا يغطي الحد الأدنى من متطلبات المعيشة الأساسية. هل فكرت يوماً لماذا تطلب الجمعيات كشف حساب لآخر 3 أشهر؟ ليرسموا خريطة دقيقة لنزيفك المالي، وهذا ما يجب أن تستعد له بجدية.

البيانات لا تكذب ولكنها قد تظلم

الحقيقة أن الفجوة بين "الاستحقاق" و"الحصول على المساعدة" تكمن في تفاصيل صغيرة يتجاهلها الناس عادة، مثل تاريخ انتهاء الهوية أو عدم تطابق عنوان السكن مع الفواتير المرفقة. وربما يكون من المضحك، بل من المبكي، أن يتم رفض طلبك بسبب خطأ إملائي في رقم الآيبان (IBAN) أو لأنك أرفقت صورة غير واضحة لعقد الإيجار. نحن نتحدث عن أنظمة تدقيق آلية لا تملك قلباً، فإذا لم تتطابق الأرقام مع الشروط الموضوعة، سينتهي طلبك في سلة المهملات الإلكترونية بلمحة بصر.

الخطوات التقنية: كيف تبدأ رحلة طلب مساعدة مالية باحترافية؟

تجهيز الترسانة الورقية

أولاً، وقبل كل شيء، عليك رقمنة حياتك بالكامل. ستحتاج إلى ماسح ضوئي (Scanner) وليس مجرد كاميرا هاتف مهتزة لتوثيق الهوية الوطنية، كشف الحساب البنكي، صك الإعالة، وشهادات التعريف بالراتب. هل تعلم أن 45% من الطلبات تُرفض بسبب نقص المستندات؟ هذا رقم مرعب يعكس مدى استهتار المتقدمين بالمتطلبات التقنية البسيطة. يجب أن تكون الملفات بصيغة PDF وبحجم لا يتجاوز 2 ميجابايت غالباً، وهو عائق تقني يسقط فيه الكثير من كبار السن أو غير المتمرسين تكنولوجياً.

صياغة خطاب "شرح الحالة" بذكاء

هنا يأتي دور الإقناع، حيث يجب أن تكتب خطاباً لا يتجاوز الصفحة الواحدة، يجمع بين الوقار والقوة. ابدأ بذكر وضعك الحالي دون مبالغات درامية منفّرة، وركز على أرقام محددة: "لدي عجز شهري قدره 1200 ريال بعد سداد الإيجار والخدمات". لكن انتظر، هل كتبت عن خطتك للخروج من هذه الأزمة؟ الجهات المانحة تحب من يملك خطة، لا من يطلب السمكة فقط. (ملاحظة جانبية: الخطاب المكتوب بخط اليد والممسوح ضوئياً يعطي انطباعاً بجدية أكبر في بعض المؤسسات التقليدية). ولأن الوضوح هو سيد الموقف، اجعل جملك قصيرة ومباشرة.

اختيار المنصة المناسبة لموقفك

ليس كل باب تطرقه سيفتح لك، فالتخصص هو مفتاح الوصول السريع. إذا كنت تعاني من ديون بنكية، فالتوجه إلى منصات "إحسان" أو "فرجت" هو الخيار المنطقي، بينما البحث عن دعم للمعيشة اليومية يوجهك نحو "حساب المواطن" أو الضمان الاجتماعي المطور. الضياع بين المنصات يهدر وقتك الثمين ويقلل من فرصك. نحن نعيش في عصر التخصص الرقمي، والمؤسسات المالية الخيرية أصبحت تعمل وفق خوارزميات دقيقة تحدد من يستحق ماذا ومتى، لذا لا تضيع جهدك في تقديم طلب مساعدة مالية لجهة لا تغطي نطاق مشكلتك الجغرافي أو النوعي.

تكتيكات التدقيق المالي الشخصي

تحليل الدخل مقابل النفقات الثابتة

قبل أن تطلب من الآخرين مساعدتك، عليك أن تفهم أين تذهب أموالك بالضبط عبر إجراء جرد شامل. ابدأ بتدوين كل هللة تخرج من جيبك لمدة 30 يوماً متواصلة. ستكتشف أن هناك 15% من مصاريفك يمكن تقليصها، وهذا يجعلك أكثر صدقاً عند تقديم الأرقام للجهة المانحة. هل الإيجار يلتهم أكثر من 40% من دخلك؟ إذا كانت الإجابة نعم، فأنت في وضع حرج يستدعي تدخل "الإسكان التنموي" أو برامج دعم الإيجار. الحقيقة هي أن المانحين يقدرون الشخص الذي يثبت أنه حاول تقليل نفقاته قبل طلب العون.

التعامل مع الديون المتراكمة

الديون هي الثقب الأسود الذي يبتلع أي مساعدة مالية تحصل عليها إذا لم تحسن إدارتها. عند تقديم الطلب، لا تكتفِ بذكر إجمالي الدين، بل أرفق جدولاً زمنياً للسداد وأوامر التنفيذ القضائية إن وجدت. وجود "إيقاف خدمات" هو ورقة رابحة في طلب المساعدة المالية لأنه يثبت وصولك إلى طريق مسدود قانونياً. ولكن، وهنا يصبح الأمر دقيقاً، يجب أن توضح كيف ستمنع تكرار هذا الدين مستقبلاً. المؤسسات لا تريد صب الماء في قربة مثقوبة، بل يريدون إنقاذك لمرة واحدة وأخيرة.

البدائل المتاحة: هل المساعدة المالية هي الحل الوحيد؟

القروض الحسنة والتمويل متناهي الصغر

أحياناً يكون طلب "منحة" غير مستردة أصعب من الحصول على "قرض حسن". هناك بنوك تنموية تقدم تمويلاً دون فوائد للأسر المنتجة أو ذوي الدخل المحدود بضمانات ميسرة جداً. الحقيقة أن هذا الخيار يحفظ الكرامة ويبني لك تاريخاً ائتمانياً جيداً. هل فكرت في تحويل مهارة تملكها إلى مشروع صغير بدلاً من الانتظار في طوابير المساعدات؟ هذا ليس مجرد تنظير، بل هو واقع اتجهت إليه 20% من الأسر التي كانت تعتمد كلياً على الضمان الاجتماعي وتحولت الآن إلى الكفاف المالي.

الدعم العيني مقابل الدعم النقدي

في كثير من الأحيان، تكون المساعدة العينية -مثل سلال الغذاء أو سداد فواتير الكهرباء مباشرة- أسرع في التحصيل من السيولة النقدية. لماذا؟ لأن الجهات المانحة تضمن وصول الدعم لمستحقيه دون تلاعب. إذا كان هدفك هو "تخفيف العبء"، فلا تصر على الكاش. قبول سداد فاتورة علاجية بقيمة 5000 ريال هو تماماً كالحصول على 5000 ريال نقداً، بل ربما أفضل لأنها لا تخضع لرسوم تحويل أو اقتطاعات بنكية مقابل مديونيات سابقة.

أخطاء شائعة تقتل فرصك في نيل مساعدة مالية

لماذا يرفضون طلبي بينما يحصل غيري على الدعم؟ هذا السؤال المرير يتردد في أروقة الجمعيات الخيرية ومكاتب التنمية الاجتماعية، والحقيقة أن تقديم طلب مساعدة مالية ليس مجرد سرد لمأساة شخصية، بل هو عملية إدارية تتطلب دقة جراحية. الخطأ الأكبر الذي يقع فيه الكثيرون هو "العاطفة المفرطة على حساب الوثائق"؛ فالمؤسسات لا تمنح المال بناءً على الدموع بل بناءً على الأرقام المثبتة. إذا كتبت أنك مدين بمبلغ كبير دون إرفاق حكم قضائي أو سند تنفيذي، فاعتبر طلبك في سلة المهملات.

فخ المعلومات المتضاربة والبيانات القديمة

هل تعتقد أن إخفاء بعض الدخل الإضافي البسيط سيساعدك؟ العكس هو الصحيح تماماً. في عام 2024، أصبحت أنظمة الربط الإلكتروني بين المؤسسات الحكومية والخاصة كاشفة لأدق التفاصيل، وأي تضارب بين ما تذكره في "إقرار الدخل" وبين سجلاتك البنكية سيؤدي لرفض فوري بتهمة "التضليل". لكن الصدق ليس كافياً وحده، إذ يجب أن تكون بياناتك حديثة؛ فتقديم كشف حساب بنكي يعود لعام 2022 لن يجدي نفعاً في عام 2026، حيث تشترط معظم الجهات ألا يتجاوز عمر المستند 90 يوماً كحد أقصى لضمان تحديث حالة الاستحقاق.

إهمال "رسالة الغرض" أو كتابتها بأسلوب ركيك

يعتقد البعض أن تعبئة النموذج الورقي تكفي، ولكن النصيحة الذهبية هي إرفاق رسالة تغطية تشرح "لماذا الآن؟". المؤسسات المانحة لديها ميزانيات محدودة، وهي تبحث عن الشخص الذي تمثل له المساعدة نقطة تحول استراتيجية وليس مجرد مسكن مؤقت. إذا فشلت في توضيح كيف ستخرجك هذه الأموال من دائرة العوز إلى دائرة الاستقرار، فستبدو كبئر لا قاع له، والجهات المانحة تخشى إهدار مواردها في ثقوب سوداء لا تقدم حلولاً مستدامة للمستفيد.

الجانب المظلم للمنح: نصيحة الخبراء حول "التوقيت النفسي"

هناك سر لا يخبرك به موظفو خدمة العملاء: توقيت إرسال الطلب يتحكم في 40% من فرص القبول. المؤسسات المالية والخيرية تعمل بنظام "الميزانية الربع سنوية"، مما يعني أن تقديم طلبك في الأسبوع الأول من الربع المالي (يناير، أبريل، يوليو، أكتوبر) يمنحك أفضلية كبرى لأن المحفظة المالية تكون في أوج طاقتها. هل جربت يوماً تقديم طلب في أواخر ديسمبر؟ ستجد الرد غالباً بـ "نعتذر لنفاد المخصصات"، ليس لأن حالتك لا تستحق، بل لأن الصندوق جف بانتظار العام الجديد.

استراتيجية "المتابعة الذكية" لا الإلحاح المزعج

خبير سابق في إحدى المنظمات الدولية يؤكد أن المتابعة المنضبطة تظهر جديتك. انتظر بالضبط 10 أيام عمل قبل إجراء اتصالك الأول للاستفسار عن حالة الطلب. استخدم لغة مهنية بعيدة عن الاستجداء؛ فأنت تطالب بحق مجتمعي أو خدمة مؤسسية. تذكر أن الموظف الذي يراجع ملفك يتعامل مع مئات الحالات يومياً، لذا اجعل ملفك "سهل الهضم" عبر وضع فهرس بسيط للمرفقات، فهذه اللمسة الاحترافية تمنحه انطباعاً بأنك شخص منظم تستحق أن تُستأمن على أموال الدعم.

أسئلة شائعة حول إجراءات الدعم المالي

كم تستغرق مدة دراسة طلب المساعدة بشكل عام؟

تتفاوت المدة بناءً على نوع الجهة، فالمؤسسات الحكومية غالباً ما تستغرق بين 30 إلى 60 يوماً لإتمام الربط المعلوماتي والتأكد من الأهلية. أما الجمعيات الأهلية والمنصات الرقمية الحديثة، فقد تنهي الإجراءات خلال 14 يوماً فقط إذا كانت المستندات مكتملة بنسبة 100%. تشير إحصائيات عام 2025 إلى أن الطلبات المكتملة رقمياً تحصل على رد أسرع بنسبة 35% من تلك الورقية التقليدية. لذا، ننصحك دائماً باستخدام البوابات الإلكترونية الرسمية لضمان تتبع مسار طلبك لحظة بلحظة دون ضياع الملفات في الأرشيف اليدوي.

هل يؤثر حصولي على قرض بنكي على فرصة قبول طلبي؟

نعم، وبشكل جوهري، ولكن ليس دائماً بالسلب كما يظن البعض. الجهات المانحة تنظر إلى "نسبة الاستقطاع" من دخلك؛ فإذا كانت أقساط القرض تلتهم أكثر من 50% من راتبك الأساسي، فإنك تُصنف تقنياً كحالة "تعثر مالي" تستوجب التدخل. ومع ذلك، يجب أن تثبت أن القرض كان لغرض أساسي مثل العلاج أو السكن، وليس للكماليات أو الاستهلاك الترفيهي. المؤسسات تفضل مساعدة أولئك الذين وقعوا في فخ الديون نتيجة لظروف قهرية خارجة عن إرادتهم، وليس نتيجة لسوء الإدارة المالية الشخصية أو التهور الائتماني.

ماذا أفعل إذا تم رفض طلبي للمرة الثانية على التوالي؟

لا تكرر إرسال نفس الملف، فهذا يضمن لك رفضاً ثالثاً أسرع. اطلب "تقرير مسببات الرفض"، وهو حق قانوني في معظم اللوائح الحديثة، لمعرفة الفجوة التي حالت دون قبولك. هل الدخل مرتفع قليلاً عن الحد المانع؟ أم أن هناك نقصاً في إثبات السكن؟ أحياناً يكون الحل في تغيير "نوع المساعدة" المطلوبة؛ فبدلاً من طلب مبلغ نقدي مباشر، اطلب مساعدة عينية مثل سداد فواتير الكهرباء أو الرسوم الدراسية. هذه الطريقة تزيد من ثقة المانح بأن الأموال ستذهب لمصرفها الصحيح دون تلاعب.

خلاصة الموقف من الدعم المالي

إن الحصول على مساعدة مالية ليس ضربة حظ، بل هو استحقاق يُبنى على الشفافية والتوثيق الممنهج. توقف عن لعب دور الضحية السلبية وابدأ في لعب دور "مدير الأزمة" الذي يقدم ملفاً متكاملاً لا يقبل الجدل. المؤسسات اليوم تبحث عن العقول التي تهدف للاكتفاء، لا الأيدي التي تعودت على الامتداد دون خطة للتغيير. تذكر أن البيانات الدقيقة هي عملتك الحقيقية في سوق المنح، وأن الصدق في عرض وضعك المادي هو أقصر طريق لإقناع اللجان المختصة. لا تتردد في طرق الأبواب، ولكن احرص على أن تكون يدك التي تطرق الباب ممسكة بملف تنظيمي صلب يفرض الاحترام قبل العطف. في النهاية، المساعدة هي جسر عبور، والمسؤولية تقع على عاتقك لضمان أن هذا الجسر سيقودك فعلياً إلى شاطئ الأمان المالي المستدام.