أين يحتفظ الأثرياء بأموالهم؟ استراتيجيات الملاذات الآمنة والنمو العابر للحدود

تكمن الإجابة الصادقة والمباشرة عن سؤال أين يحتفظ الأثرياء بأموالهم؟ في حقيقة بسيطة: هم لا يتركونها في البنك، على الأقل ليس بالشكل الذي تتخيله أنت عندما تنظر إلى حسابك الجاري المتواضع. إن الثروة الحقيقية لا تسكن في الأرقام الرقمية الجامدة بل في الأصول المتحركة والموزعة بعناية فائقة لدرجة التعقيد. نحن نتحدث هنا عن هندسة مالية تتجاوز مجرد الادخار لتصل إلى مرحلة بناء الحصون القانونية والاستثمارية التي تجعل المال يلد مالاً حتى أثناء النوم.

خرافة الحساب البنكي المتضخم وحقيقة "توزيع المخاطر"

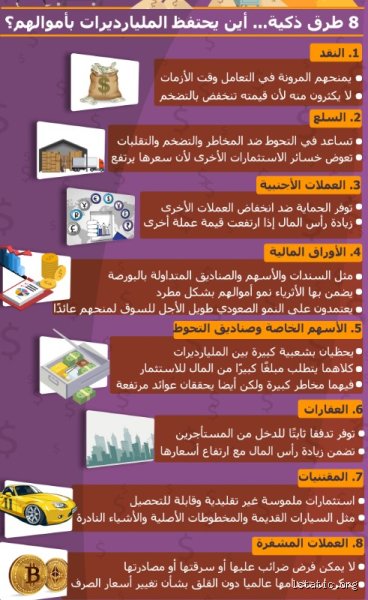

من المضحك حقاً أن يتخيل البعض أن الملياردير يفتح تطبيقه البنكي ليرى مئات الملايين مرصوصة في خانة الرصيد المتاح. الحقيقة أن السيولة النقدية "الكاش" هي العدو الأول للثروة الكبرى بسبب التضخم الذي ينهش القوة الشرائية سنوياً بلا رحمة. الأثرياء يكرهون النقد الراكد. وبدلاً من ذلك، يتم توزيع الأموال على فئات أصول متباينة جداً، حيث يعمل كل جزء منها في بيئة جغرافية وقانونية مختلفة تماماً عن الأخرى لضمان عدم ضياع كل شيء في كارثة واحدة. هل فكرت يوماً لماذا يشتري ملياردير تقني قطعة أرض زراعية في نيوزيلندا بينما يعيش هو في كاليفورنيا؟ هنا يصبح الأمر صعباً في التفسير لو اعتمدنا المنطق التقليدي، لكنه منطق "التنويع الجذري" الذي يحمي من الأزمات السياسية والمالية الكبرى.

الأرقام لا تكذب: خارطة توزيع الثروة العالمية

تشير البيانات إلى أن فئة الـ 1% لا تضع أكثر من 10% إلى 15% من إجمالي ثروتها في الأصول السائلة أو الكاش. بينما تذهب الحصة الأكبر، والتي تتراوح بين 30% و 40%، إلى الأسهم الخاصة والاستثمارات المباشرة في الشركات. هذا التباين هو ما يفرق بين "المدخر" و"المستثمر السيادي". الباقي؟ يتوزع بين العقارات الفاخرة التي تمثل حوالي 25%، وأصول بديلة تشمل الفنون والذهب والعملات المشفرة التي بدأت تأخذ حيزاً يناهز 5% مؤخراً. نحن نرى نمطاً ثابتاً يفضل الأصول التي تنمو قيمتها ذاتياً على حساب الأوراق النقدية التي تفقد بريقها مع كل قرار رفع فائدة من الفيدرالي الأمريكي.

المحفظة الاستثمارية: ما وراء الأسهم والسندات التقليدية

عندما يسألني أحدهم عن سر استمرار العائلات الثرية في الصدارة لقرون، أشير دائماً إلى "المكاتب العائلية" أو Family Offices. هذه الكيانات ليست مجرد شركات إدارة أموال، بل هي عقول استراتيجية مهمتها الوحيدة هي البحث عن أين يحتفظ الأثرياء بأموالهم؟ بعيداً عن أعين الرقابة العامة والضرائب المرتفعة. الاستثمار في "الأسهم الخاصة" (Private Equity) هو الملعب المفضل هنا. لماذا؟ لأن العوائد هناك تفوق بمراحل ما يمكن أن يحققه مؤشر S\&P 500 التقليدي، فالوصول إلى شركات قبل طرحها للاكتتاب العام هو الامتياز الذي يشتريه المال بكثرة.

صناديق التحوط والمناطق الرمادية

الاستثمار في صناديق التحوط يمثل ركيزة تقنية كبرى، حيث يتم توظيف استراتيجيات معقدة مثل "البيع على المكشوف" للمراهنة ضد السوق نفسه في حالات الانهيار. هل هذا أخلاقي؟ ربما لا، لكنه فعال جداً في حماية رأس المال. إن الأثرياء لا يبحثون عن الربح السريع فقط، بل يبحثون عن "التحوط" ضد الواقع. وفي هذا السياق، نجد أن 60% من المستثمرين فوق العادة يخصصون جزءاً من محفظتهم لما يسمى "ديون القطاع الخاص"، وهي إقراض الشركات مباشرة بعيداً عن تعقيدات البنوك التقليدية مقابل فوائد مرتفعة وضمانات عينية صلبة. (وهذا بالمناسبة هو السبب في أن الأغنياء يزدادون غنى في الأزمات؛ لأنهم هم من يملكون السيولة للإقراض حين تجف منابع البنوك).

العقارات التجارية واللوجستية: الذهب الجديد

لم يعد امتلاك القصور في "ريفييرا" كافياً، بل تحول التوجه نحو العقارات اللوجستية ومراكز البيانات. هذه الأصول تدر تدفقات نقدية مستقرة وعقوداً إيجارية تمتد لعقود. إن ملكية مخزن ضخم لشركة أمازون في ضواحي لندن قد تكون أكثر ربحية وجدوى من امتلاك شقة فاخرة في مانهاتن لا يسكنها أحد. نحن نشهد تحولاً من "العقار كوجاهة" إلى "العقار كآلة إنتاج". وبالنظر إلى لغة الأرقام، فإن الاستثمار في العقارات التجارية العالمية ينمو بمعدل 4.2% سنوياً في محافظ الأثرياء، مما يوفر حماية طبيعية ضد تقلبات العملة.

الملاذات الضريبية والهياكل القانونية العابرة للقارات

لا يمكن الحديث عن أماكن حفظ الأموال دون التطرق إلى الجغرافيا القانونية. "الأوفشور" ليس مجرد مصطلح في أفلام السينما، بل هو واقع يومي لملايين الدولارات. الأثرياء يستخدمون الصناديق الائتمانية (Trusts) في ولايات مثل ساوث داكوتا أو دول مثل جزر الكايمان ليس للاختباء فقط، بل لضمان انتقال الثروة عبر الأجيال دون أن تلتهمها ضرائب التركات التي قد تصل إلى 40% في بعض الدول المتقدمة. الأمر يتعلق بالخصوصية والحماية من الدعاوى القضائية بقدر ما يتعلق بالضرائب. لكن، هل تساءلت يوماً لماذا لا تمنع الحكومات هذه الممارسات تماماً؟

الشركات القابضة: الدرع الذي لا يخترق

استخدام طبقات متعددة من الشركات القابضة يجعل من الصعب تتبع المالك النهائي الحقيقي. يتم وضع العقارات تحت شركة "أ"، التي تملكها شركة "ب" المسجلة في بلد آخر، والتي بدورها تدار من قبل مؤسسة غير ربحية في بلد ثالث. هذه الهندسة تجعل من المال كائناً هلامياً يصعب الإمساك به أو فرض رسوم عليه بسهولة. الحقيقة أن أين يحتفظ الأثرياء بأموالهم؟ غالباً ما تكون الإجابة هي: "في كل مكان وفي لا مكان في آن واحد". هذا الغموض المتعمد هو ما يسمح للثروة بالنمو بعيداً عن الضجيج وبمنأى عن القرارات السياسية المتقلبة التي قد تصدرها حكومة ما في ليلة وضحاها.

المقارنة بين استراتيجيات الثراء القديم والنمط الحديث

هناك صدع واضح بين "المال القديم" الذي يقدس الأصول الملموسة مثل الأراضي والذهب واللوحات الفنية الكلاسيكية، وبين "المال الجديد" الذي يتدفق نحو الخوارزميات والشركات الناشئة والعملات المشفرة. بينما يفضل أثبات الأرستقراطية الأوروبية الاحتفاظ بـ 15% من ثرواتهم في شكل ذهب وفنون، يميل أثرياء وادي السيليكون إلى وضع 20% أو أكثر في أصول رقمية متقلبة لكنها ذات نمو انفجاري. ومع ذلك، يظل العقار هو النقطة التي يلتقي عندها الطرفان، كونه الأصل الوحيد الذي لم يخذل أصحابه تاريخياً عبر آلاف السنين.

البدائل غير التقليدية: الفن والساعات الفاخرة

قد يبدو شراء لوحة لـ "بيكاوسو" بـ 100 مليون دولار درباً من الجنون لمتوسط الدخل، لكن بالنسبة للثري، هذا "تحويل رصيد" من نقد معرض للتضخم إلى أصل مادي محدود الكمية ويزداد سعراً بالضرورة. الساعات الفاخرة مثل "باتيك فيليب" أصبحت تعمل كعملة بديلة، حيث يمكن نقلها عبر الحدود بسهولة وبيعها في أي مكان في العالم بالدولار أو اليورو. إنها استثمارات "قابلة للارتداء" توفر سيولة فورية في الأوقات الصعبة، وهو فارق دقيق يغفله الكثيرون عند دراسة سلوك الأثرياء.

خرافات شائعة وفخاخ ذهنية حول ثروات النخبة

يسود اعتقاد ساذج لدى البعض بأن الأثرياء ينامون فوق تلال من العملات الورقية في خزائن فولاذية، أو أنهم يمتلكون قدرة سحرية على توقع حركة الأسهم قبل حدوثها. الحقيقة أكثر مللا وإثارة في آن واحد؛ فالخطأ الأكبر الذي يقع فيه "الطامحون" هو الخلط بين الثروة الصافية والسيولة النقدية. بينما يركز الموظف العادي على زيادة رصيده البنكي، يدرك الملياردير أن النقد في البنك هو أصول ميتة تلتهمها معدلات التضخم التي قد تتجاوز 7% في الأزمات، لذا هو لا "يدخر" بل "يوزع".

أسطورة التفرغ للأسهم والمضاربة

هل تعتقد أن الغني يقضي يومه أمام شاشات التداول يراقب الشموع اليابانية؟ هذه صورة نمطية مضللة. الأثرياء لا يضاربون، بل يمتلكون. الفرق جوهري هنا، فالاستثمار لديهم يعني الاستحواذ على أصول إنتاجية طويلة الأمد لا تتأثر بضجيج الأخبار اليومي. في الواقع، تشير بيانات مصرفية إلى أن 85% من أصحاب الثروات الفائقة يعتمدون على مديري ثروات محترفين لتنفيذ استراتيجيات سلبية Passive لا تتطلب تدخلا لحظيا، لأن الوقت بالنسبة لهم أغلى من تقلب بنسبة 1% في سهم تقني.

وهم الملاذات الضريبية والسرية المطلقة

لكن، أليست كل أموالهم في جزر الكايمان؟ في الماضي ربما، أما اليوم وفي ظل قوانين الإفصاح الضريبي الموحد (CRS)، أصبح إخفاء المال أصعب وأكثر تكلفة من دفعه قانونيا. الذكاء ليس في التهرب، بل في التخطيط الضريبي الاستراتيجي عبر تأسيس شركات قابضة أو صناديق ائتمانية Trust Funds. هؤلاء لا يهربون بشنط المال، بل يستخدمون ثغرات قانونية تمنحهم إعفاءات مقابل ضخ استثمارات في قطاعات تنموية تدعمها الحكومات، مما يحول الضريبة من عبء إلى أداة لنمو الثروة.

الاستثمار في "الأنا" والتحوط ضد المجهول

هناك زاوية لا يتطرق إليها خبراء الاقتصاد التقليديون، وهي أن الأثرياء يحتفظون بجزء كبير من ثرواتهم في أصول غير ملموسة. نحن نتحدث عن الوصول الحصري للمعلومات والدوائر الضيقة. هل سألت نفسك يوما لماذا يدفع أحدهم 250 ألف دولار كرسوم عضوية في نادٍ خاص؟ إنه لا يشتري قهوة فاخرة، بل يشتري فرصة لسماع معلومة حول صفقة عقارية قبل طرحها في السوق العامة بستة أشهر. هذا النوع من "الأصول الاجتماعية" هو ما يضمن بقاء المال في جيوبهم وتدفقه باستمرار.

الاستثمار البديل: ما وراء الذهب والعقار

بعيدا عن العقارات التي تمثل عادة 20% إلى 30% من محافظهم، يتجه الأثرياء اليوم نحو الملكية الخاصة Private Equity ورأس المال المغامر. هم يضعون أموالهم في شركات ناشئة لم يسمع عنها الجمهور بعد، مراهنين على أن تصبح إحداها "يونيكورن" بمليارات الدولارات. كما أنهم يميلون لامتلاك أصول "التحوط العاطفي" مثل المجموعات الفنية النادرة أو الساعات التي تزداد قيمتها بنسبة 15% سنويا، وهي أصول لا ترتبط حركتها بتقلبات البورصات العالمية، مما يوفر لهم حماية فريدة في أوقات الكساد.

أسئلة شائعة حول توزيع الثروة

هل يضع الأثرياء أموالهم في حسابات توفير عادية؟

بالتأكيد لا، فالأثرياء يستخدمون البنوك كأداة للخدمات اللوجستية وتسهيل القروض وليس كمخزن للقيمة. تشير الإحصائيات إلى أن أصحاب الثروات التي تتجاوز 30 مليون دولار لا يحتفظون بأكثر من 1% إلى 5% من ثروتهم كسيولة نقدية. يعتمدون بدلا من ذلك على الائتمان بضمان الأصول، حيث يقترضون بفوائد منخفضة جدا لا تتجاوز 3% مقابل أصولهم، مما يتيح لهم سيولة للإنفاق دون الحاجة لبيع استثماراتهم ودفع ضرائب على الأرباح الرأسمالية.

ما هو دور العقار في محفظة الملياردير المعاصر؟

العقار يظل "العمود الفقري" لكن بلمسة مختلفة، فالغني لا يشتري شقة ليؤجرها، بل يستهدف العقارات التجارية والمستودعات اللوجستية التي تخدم التجارة الإلكترونية. في عام 2024، توجهت رؤوس أموال ضخمة نحو مراكز البيانات ومجمعات الطاقة المتجددة. العقار بالنسبة لهم ليس مجرد طوب وأسمنت، بل هو تدفق نقدي محمي من التضخم وأصل ثابت يمكن توريثه للأجيال القادمة مع تقليل الأعباء الضريبية المرتبطة بالتركات.

كيف يحمي الأثرياء ثرواتهم من الانهيارات الاقتصادية؟

الحماية تأتي من خلال التوزيع الجغرافي والنوعي العابر للحدود. لا يضع الثري كل رهاناته في عملة واحدة أو سوق واحدة، بل يوزع ثروته على 3 قارات على الأقل و5 عملات رئيسية. يستخدمون المشتقات المالية المعقدة وعقود التحوط لضمان عدم خسارة أكثر من نسبة محددة من محفظتهم في حال وقوع كارثة سوقية. هذا النهج الدفاعي هو ما يفسر لماذا تزداد ثرواتهم تحديدا في الأزمات بينما تخسر الطبقة المتوسطة مدخراتها.

كلمة أخيرة عن فلسفة المال

في النهاية، مكان احتفاظ الأثرياء بأموالهم ليس مجرد إحداثيات جغرافية أو أرقام في حسابات سويسرية، بل هو انعكاس لعقلية ترى في المال طاقة ديناميكية يجب أن تتحرك لكي تنمو. التمسك بالنقد هو أسرع طريق للفقر المقنع، بينما الاستثمار في الأصول والتحالفات هو الحصن المنيع. توقف عن البحث عن "الضربة الحظ" وابدأ في بناء هيكل مالي يعتمد على التنوع والذكاء القانوني. المال لا يحب السكون، ومن ينجح في إبقائه حيا ومتحركا هو من يستحق لقب الثري حقا في عالم لا يعترف إلا بالقوة الشرائية المستدامة.