متى خفض الفائدة القادمة؟ الأسواق تحبس أنفاسها أمام لغز البنوك المركزية

الإجابة المختصرة التي يبحث عنها الجميع هي: الخريف القادم، وتحديداً في سبتمبر، لكن الشياطين تكمن دائماً في التفاصيل الصغيرة. السؤال عن متى خفض الفائدة القادمة؟ لم يعد مجرد رفاهية تحليلية للمستثمرين بل تحول إلى هاجس يومي يؤرق أسواق المال العالمية من نيويورك إلى طوكيو بعد موجة تشديد نقدي عنيفة أكلت الأخضر واليابس. الحقيقة أن التضخم العنيد يرفض التزحزح بسهولة، مما يجعل صانعي السياسة النقدية يعيشون حالة من الرعب الحقيقي من تكرار أخطاء السبعينات الكارثية.

متاهة التضخم: كيف وصلنا إلى نقطة حبس الأنفاس؟

القصة بدأت عندما ضخت البنوك المركزية تريليونات الدولارات لإنقاذ الكوكب من ركود كورونا. خطأ فادح؟ ربما، لكن الخيارات كانت شحيحة حينها، والنتيجة انفجار أسعار المستهلكين بشكل غير مسبوق دفع الفيدرالي الأمريكي لرفع الفائدة من مستويات قريبة من الصفر إلى فوق 5.25% في وقت قياسي. هنا يصبح الأمر صعباً؛ لأن الاقتصاد ليس آلة ناعمة تستجيب بلمسة زر، بل هو أشبه بناقلة نفط عملاقة تحتاج أميالاً لتغيير مسارها، والآن يدور النقاش كله حول اللحظة المناسبة لضغط المكابح العكسية دون التسبب في تحطم السفينة.

أرقام لا تكذب: المشهد النظري والواقعي

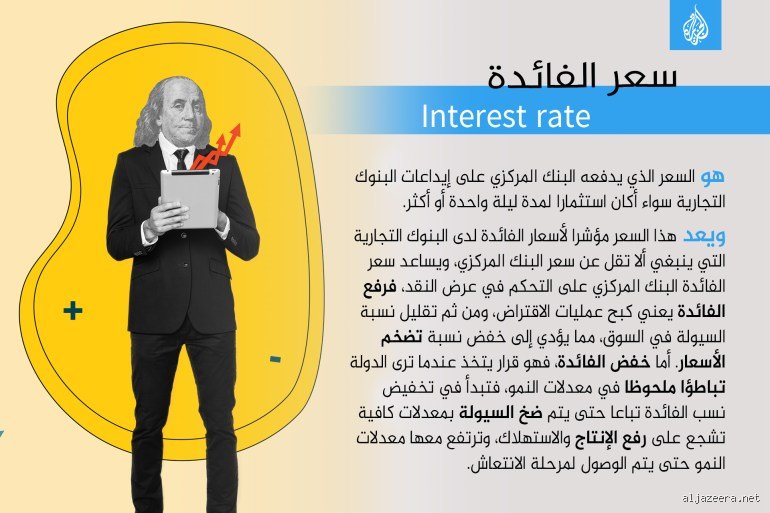

لنفهم المعضلة، يجب النظر إلى المستهدف الكلاسيكي للتضخم البالغ 2% والذي تحول إلى ما يشبه العقيدة الدينية لدى الاقتصاديين. عندما سجلت مؤشرات أسعار المستهلكين مستويات قياسية عند 9.1% في عام 2022، كان التحرك العنيف مبرراً، لكن تراجعها الآن إلى مستويات تتأرجح بين 3.1% و 3.4% يضعنا في منطقة رمادية قاتلة (منطقة الحيرة النقدية كما أسميها). هل ننتظر الهبوط الآمن التام أم أن التباطؤ الحالي في الزخم الاقتصادي يستدعي استباق الكارثة وضخ الأكسجين مجدداً في عروق الأسواق؟

لماذا يخشى جيروم باول التسرع؟

الخوف الأكبر ليس الركود، بل العودة اللعينة للتضخم. أنا أرى أن التاريخ يعيد نفسه؛ ففي عام 1974 أعلن الفيدرالي النصر مبكراً وخفض أسعار الفائدة، ليعود التضخم وينتقم بقسوة مجبراً صانعي السياسة على رفع الفائدة إلى قرابة 20% لاحقاً، وهو سيناريو مرعب يريد الجميع تجنبه بأي ثمن.

التشريح الفني لمعادلة "متى خفض الفائدة القادمة؟"

صناع القرار لا ينظرون إلى الكريستال السحري، بل يغرقون في بحر من البيانات المعقدة التي تتناقض فيما بينها بشكل يثير الجنون أحياناً. التركيز ينصب الآن على ثلاثة محاور رئيسية لا يمكن تجاوزها: سوق العمل، الإنفاق الاستهلاكي، ومؤشر أسعار النفقات للاستهلاك الشخصي الأساسي الذي يفضله الفيدرالي لأنه يستثني تقلبات الطاقة والغذاء المزعجة.

سوق العمل: الحصن المنيع الذي يرفض السقوط

توقعت جل بيوت الخبرة أن تؤدي الفائدة المرتفعة إلى موجة تسريحات واسعة، لكن ما حدث صدم الجميع؛ فمعدلات البطالة لا تزال قابعاً تحت مستويات 4% لشهور طويلة، وخلق الوظائف مستمر بأرقام تفوق 200 ألف وظيفة شهرياً في كثير من الأحيان. هذا التماسك يمنح المتشددين في البنوك المركزية الذخيرة الكافية للقول: "لماذا العجلة؟ الاقتصاد قوي والناس ينفقون، فلنترك الفائدة المرتفعة تقوم بعملها في تطهير السوق من السيولة الزائدة". ولكن، أليس هذا الهدوء الذي يسبق العاصفة؟

معضلة الأجور ودوامة التضخم الذاتي

هناك تفصيل فني مقلق يتعلق بنمو الأجور الذي يسجل مستويات تفوق 4% على أساس سنوي. الشركات تضطر لدفع مبالغ أكبر للاحتفاظ بالموظفين، ومن ثم تنقل هذه التكلفة مباشرة إلى جيوب المستهلكين عبر رفع أسعار السلع والخدمات، لندخل في حلقة مفرغة لا تنتهي إلا بكسر حقيقي في الطلب.

السيولة المصرفية وأزمة البنوك الإقليمية الصامتة

خلف الستار الوردى للأرباح القياسية للبنوك الكبرى، تقبع أزمة صامتة في قطاع العقارات التجارية والبنوك الإقليمية المتوسطة التي تعاني من خسائر غير محققة بمليارات الدولارات في محافظ السندات الخاصة بها بسبب القفزة الجنونية في العوائد. إذا استمرت الفائدة فوق 5% لفترة أطول مما تحتمله هذه المؤسسات، فقد نشهد انهيارات مفاجئة تعيد للأذهان سيناريو مارس 2023، مما قد يجبر المركزي على الإجابة عن سؤال متى خفض الفائدة القادمة؟ بطريقة قسرية وسريعة جداً لإنقاذ النظام المالي من جلطة ائتمانية.

المؤشرات القيادية: ماذا تقول لنا الأسواق الآن؟

المستثمرون لا ينتظرون المؤتمرات الصحفية الروتينية، بل يصوتون بأموالهم عبر أدوات معقدة مثل العقود الآجلة لأسعار الفائدة الفيدرالية. هذه العقود تعتبر بمثابة جهاز كشف الكذب لنيات البنوك المركزية، وهي تعكس حالياً صراعاً شريساً بين توقعات خفض واحد أو خفضين كحد أقصى هذا العام، بعد أن كانت الآمال شاطحة وتتوقع ستة تخفيضات كاملة في بداية السنة.

منحنى العائد المقلوب: جرس الإنذار المستمر

منذ أمد بعيد، ظل انقلاب منحنى العائد (عندما يصبح عائد السندات قصيرة الأجل لمدة سنتين أعلى من عائد السندات طويلة الأجل لمدة 10 سنوات) هو المؤشر الأكثر دقة للتنبؤ بالركود الاقتصادي بنسبة نجاح تقترب من 100%. المنحنى مقلوب الآن منذ فترة قياسية تتجاوز 600 يوم متواصلة، وهذا الشذوذ المالي يصرخ بأن السياسة النقدية الحالية مفرطة في التقييد وأن الوقت قد حان للتيسير، لكن يبدو أن جيروم باول ورفاقه قرروا إغلاق آذانهم هذه المرة والتركيز فقط على أرقام التضخم اللحظية.

النموذج الأمريكي ضد الأوروبي: من يكسر أولاً؟

المقارنة هنا تعطينا انطباعاً واضحاً عن حجم التباين في المشهد الاقتصادي العالمي؛ فبينما يمتلك الاقتصاد الأمريكي عضلات قوية بفضل طفرة التكنولوجيا والإنفاق الحكومي الضخم، يترنح الاقتصاد الأوروبي، وخاصة ألمانيا التي دخلت بالفعل في ركود تقني واضح. هذا التباين جعل البنك المركزي الأوروبي يلمح بقوة إلى أنه قد يتحرك لخفض الفائدة قبل الفيدرالي، وهي خطوة تاريخية غير معتادة قد تؤدي إلى إضعاف اليورو بشكل حاد أمام الدولار وتصدير المزيد من التضخم إلى القارة العجوز عبر السلع المستوردة المقومة بالعملة الخضراء.

مأزق الأسواق الناشئة وهروب رؤوس الأموال

الدول النامية تعيش حرفياً تحت رحمة الإجابة عن تساؤل متى خفض الفائدة القادمة؟ في واشنطن؛ لأن استمرار الفائدة المرتفعة هناك يعني استمرار نزيف الأموال الساخنة من أسواقها نحو الملاذات الآمنة المقومة بالدولار، مما يضغط على عملاتها المحلية ويدفع معدلات التضخم الداخلي لديها إلى مستويات غير قابلة للسيطرة، مما يجبرها على الإبقاء على معدلات فائدة فلكية تخنق النمو المحلي تماماً وتزيد من كلفة خدمة ديونها السيادية المتضخمة أصلًا.

الفخاخ الذهنية: أخطاء شائعة يقع فيها المستثمرون قبل قرار الفيدرالي

يسيطر هوس الترقب على الأسواق كلما اقترب اجتماع الاحتياطي الفيدرالي، مما يدفع الكثيرين إلى تبني قناعات مالية أشبه بالبديهيات، لكنها في الواقع مجرد فخاخ كلاسيكية. يظن البعض أن الأسواق تتحرك فقط لحظة إعلان الخفض، وهذا خطأ فادح.

الوهم الأكبر: السوق ينتظر ضغطة الزر

تعتقد فئة واسعة من المتداولين أن الأسعار تظل ثابتة حتى يصدر البيان الرسمي. الحقيقة المغيبة هنا هي أن صناديق التحوط والتحليل الخوارزمي تسعر الخطوة قبل حدوثها بأسابيع بناءً على التوقعات. عندما تسأل نفسك متى خفض الفائدة القادمة؟ وتنتظر الإجابة لتتحرك، تكون غالباً قد وصلت متأخراً بعد أن التهم كبار اللاعبين الأرباح بالكامل.

معادلة الصفر: الربط الحتمي بين الخفض وصعود الأسهم

هل يعني تقليص العائد على الدولار قفزة فورية لأسواق الأسهم؟ ليس دائماً. التاريخ يخبرنا أن الخفض إذا جاء مدفوعاً بركود اقتصادي حاد، فإن الذعر يهيمن على وول ستريت وتهبط المؤشرات. تذكروا عام 2008، حيث تراجعت الفائدة بشكل عنيف لكن الأسواق استمرت في النزيف لأن محرك الخفض كان انهياراً هيكلياً وليس مناورة تكتيكية.

الوجه الآخر للعملة: لعبة السيولة المستترة التي لا يخبرك بها أحد

خلف الستار، لا تتعلق المسألة فقط بالرقم المعلن، بل بالهندسة العكسية للسيولة في البنوك المركزية.

معدل الفائدة الحقيقي هو البوصلة السرية

نحن نغرق في قراءة الأرقام الاسمية وننسى الفارق بين الفائدة والتضخم. إذا انخفض التضخم إلى 2% وبقيت الفائدة عند 4.5%، فإن التقييد الاقتصادي يصبح أشد قسوة مما كان عليه سابقاً. ينصح الخبراء بمراقبة منحنى العائد على السندات لأجل سنتين، لأنه يمثل القراءة الصادقة لتوجهات وول ستريت الحقيقية بعيداً عن تصريحات السياسيين المنمقة.

أسئلة شائعة تشغل بال الشارع المالي

كيف تتدفق الأموال عالمياً فور الإعلان عن خفض الفائدة القادمة؟

تتغير خريطة تدفقات رؤوس الأموال بشكل دراماتيكي، حيث تهرب الاستثمارات الساخنة من السندات الأمريكية بحثاً عن عائد أعلى في الأسواق الناشئة. انخفض مؤشر الدولار بنسبة تقارب 4.2% في فترات تاريخية مشابهة خلال ستة أشهر من بدء التيسير النقدي. تستفيد العملات المحلية في الشرق الأوسط وآسيا من هذا التراجع، مما ينعش البورصات المحلية التي عانت من الجفاف التمويلي. لكن هذا السيناريو مشروط بمدى استقرار الأوضاع الجيوسياسية التي قد تعطل هذه الهجرة التمويلية.

ما هو الأثر المباشر على أسعار الذهب والعقارات؟

يعتبر الذهب المستفيد الأكبر تقليدياً لأن تكلفة الفرصة البديلة للاحتفاظ بمعدن لا يقدم عوائد تصبح منخفضة للغاية. تشير البيانات التاريخية إلى أن المعدن الأصفر حقق مكاسب متوسطها 11.5% خلال الدورات التيسيرية السابقة. على الجانب الآخر، تحتاج الأسواق العقارية إلى فترة أطول تتراوح بين 6 إلى 9 أشهر لتعكس انخفاض قروض التمويل العقاري. لا تتوقع قفزة فورية في أسعار الشقق بمجرد صدور القرار، فالآلة العقارية تتحرك ببطء شديد.

هل يمكن أن يتراجع الفيدرالي عن الخفض إذا عاد التضخم للاشتعال؟

نعم، وبشدة، فالمرونة هي العقيدة الأساسية لصناع السياسة النقدية في القرن الحالي. إذا سجلت مؤشرات أسعار المستهلكين قراءات مفاجئة تتجاوز 3.1%، سيتوقف قطار التيسير فجأة دون أي اعتبار لوعود الساسة. عاشت الأسواق هذا السيناريو الصادم في سبعينيات القرن الماضي عندما أعلن البنك المركزي النصر مبكراً، واضطر لاحقاً لرفع الفائدة لمستويات قياسية خنقت النمو. الخوف من تكرار هذا الخطأ التاريخي هو ما يجعل رئيس الفيدرالي يبدو متردداً ومحافظاً للغاية في تصريحاته.

القول الفصل: توقفوا عن انتظار المعجزة الرقمية

التركيز المفرط على تحديد الساعة والدقيقة لمعرفة متى خفض الفائدة القادمة؟ هو استهلاك عبثي للطاقة الاستثمارية. نحن نرى أن أسعار الفائدة المرتفعة أصبحت جزءاً من الهيكل الاقتصادي الجديد، والعودة إلى عصر الأموال المجانية وصفر فائدة باتت ضرباً من الخيال. الشركات التي تعتمد في بقائها على القروض الرخيصة ستسحقها هذه الدورة، بينما ستنجو الكيانات ذات التدفقات النقدية الذاتية القوية. الموقف الحكيم الآن ليس الرهان على تاريخ القرار، بل إعادة هيكلة المحافظ الاستثمارية لتتحمل تقلبات مرحلة انتقالية قاسية لن ترحم المترددين.