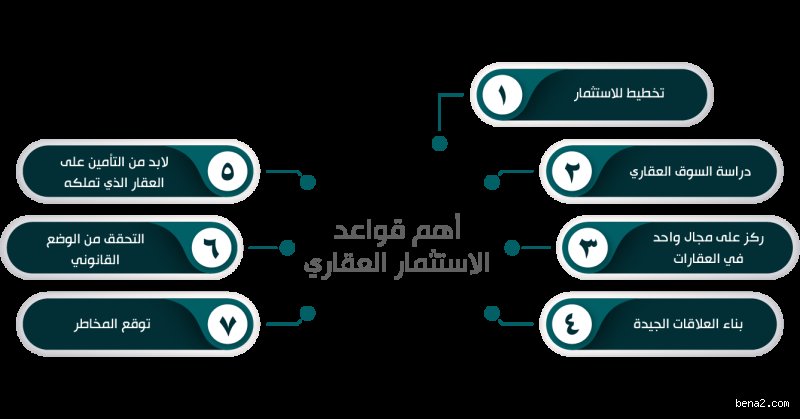

ما هي أهم ثلاث قواعد في مجال العقارات: الدليل الذي لا يخبرك به السماسرة

الإجابة المباشرة التي يبحث عنها الجميع تتلخص في "الموقع، السيولة، والتوقيت"، لكن دعنا لا نخدع أنفسنا بتبسيط الأمور لدرجة السذاجة لأن السوق لا يرحم المبتدئين. الحقيقة أن أهم ثلاث قواعد في مجال العقارات ليست مجرد كلمات رنانة في كتب التنمية البشرية، بل هي ممارسات قاسية تتطلب عينًا خبيرة لا تخطئ الفرص وسط الركام. إذا كنت تظن أن شراء جدران وأسقف هو استثمار آمن بالضرورة، فأنت بحاجة لإعادة النظر في استراتيجيتك قبل فوات الأوان.

ما وراء صفقات الطوب والإسمنت: السياق الحقيقي

لماذا ينجح البعض في تحقيق ثروات طائلة بينما يغرق آخرون في ديون عقارية لا تنتهي؟ هنا يصبح الأمر صعبًا، فالعقار ليس مجرد أصل ثابت بل هو كائن حي يتنفس مع الاقتصاد المحلي وقرارات البنوك المركزية. نحن لا نتحدث هنا عن مجرد امتلاك شقة في حي راقٍ، بل عن فهم ديناميكيات القيمة المضافة التي تجعل سعر المتر يقفز بنسبة 40% في عام واحد بينما يظل جاره في الحي المقابل راكدًا (وهذا يحدث كثيرًا في المدن المليونية). العقار في جوهره هو "لعبة انتظار" بامتياز، ولكنها انتظار مسلح بالمعرفة وليس مجرد أمل في غد أفضل.

البيئة التشريعية والتحولات العمرانية

قبل أن تضع قرشًا واحدًا، عليك أن تدرك أن القوانين هي المحرك الخفي خلف الكواليس. هل تعلم أن تغييرًا بسيطًا في مخططات البلدية قد يحول أرضًا زراعية إلى منجم ذهب تجاري؟ لكن انتبه، فالمخاطرة هنا تكمن في الجهل بالتفاصيل الدقيقة (تلك التي توضع في الهوامش ببنط صغير لا يراه إلا المحامي المتمرس). إن فهم التراخيص والمخططات المستقبلية هو القاعدة الصفرية التي تسبق كل شيء، وبدونها أنت لا تستثمر، بل تقامر بمدخرات عمرك في سوق يبتلع الهواة.

القاعدة الأولى: الموقع الاستراتيجي وتأثير "المحيط الذهبي"

يقولون "الموقع، الموقع، الموقع"، وهي جملة مملة لدرجة أننا فقدنا معناها الحقيقي من كثرة التكرار. الموقع لا يعني القرب من النهر أو الغابة فحسب، بل يعني القرب من مراكز القوة الاقتصادية والخدمات المستدامة التي لا تتأثر بالأزمات العابرة. لنكن صريحين، شراء عقار في منطقة مكتملة الخدمات بنسبة 100% قد يمنحك الأمان، لكنه لن يمنحك الثراء السريع؛ الربح الحقيقي يكمن في اكتشاف "المحيط الذهبي" القادم الذي لا يزال قيد التشكيل. وربما يتساءل البعض: كيف نعرف ذلك؟ الجواب ببساطة هو تتبع مسار الاستثمارات الحكومية الكبرى ومشاريع البنية التحتية العملاقة التي ترفع قيمة الأراضي المجاورة بشكل تلقائي.

فخ الجماليات مقابل العائد الاستثماري

يقع الكثيرون في فخ "الشكل" وينسون "الجوهر"، حيث ينبهر المشتري بالرخام الفاخر والإطلالة الخلابة، متجاهلًا حقيقة أن تكلفة الصيانة السنوية قد تأكل 15% من صافي الربح. هل تفضل شقة بلمسات نهائية عادية في منطقة طلب مرتفع، أم قصرًا منيفًا في منطقة نائية لا يجد من يستأجره؟ العقارات الناجحة هي التي تلبي احتياجات السوق الواقعية وليس طموحاتك الشخصية في العيش كملك. وهنا يبرز الفارق بين المشتري العاطفي والمستثمر العقلاني الذي يرى الأرقام خلف الجدران الملونة.

تحليل الكثافة السكانية والنمو الديموغرافي

الأرقام لا تكذب أبدًا، ومعدل نمو السكان في منطقة معينة هو مؤشرك الأصدق لزيادة الطلب. إذا كان هناك تدفق سنوي بمقدار 5000 عائلة جديدة إلى مدينة ما، فأنت أمام فرصة لا تعوض. نحن ننظر إلى معدلات الإشغال والقدرة الشرائية للطبقة المتوسطة، لأنها هي التي تضمن استمرارية التدفقات النقدية حتى في أوقات الكساد (لأن الجميع يحتاج لسكن في النهاية، أليس كذلك؟).

القاعدة الثانية: إدارة التدفقات النقدية والسيولة الماكرة

العقار هو "أصل ثقيل"، وهذه هي أكبر ميزة وعيب في آن واحد. الميزة هي الاستقرار، والعيب هو أنك لا تستطيع بيع "غرفة وصالة" لتدفع مصاريف طارئة غدًا. لذا، فإن قاعدة السيولة تنص على ألا تضع كل بيضك في سلة الحجارة. الاستثمار العقاري الذكي يتطلب وجود احتياطي نقدي يغطي أقساطك أو مصاريف الصيانة لمدة لا تقل عن 12 شهرًا؛ وبخلاف ذلك، ستجد نفسك مضطرًا للبيع بسعر بخس عند أول منعطف اقتصادي حاد، وهو ما نسميه في السوق "البيع الاضطراري".

معادلة العائد على الاستثمار وصافي الربح

احذر من إجمالي الدخل، فهو رقم خادع مخصص للتسويق فقط. ما يهمك فعلًا هو صافي التدفق النقدي بعد خصم الضرائب، والرسوم، والعمولات، وتكاليف الفراغ الإيجاري. إذا كان العقار يدر عليك 8% سنويًا لكن التضخم يلتهم 6% ومصاريف التشغيل 3%، فأنت تقنيًا تخسر المال ببطء (يا لها من مفارقة مضحكة!). الاستثمار الحقيقي هو الذي يحقق عائدًا مركبًا يتفوق على أدوات الاستثمار الأخرى بمراحل واضحة وملموسة.

المقارنة بين العقار التجاري والسكني: أين تضع رهانك؟

هذا هو الصراع الأزلي في مجالس المستثمرين، ولكل طرف حججه القوية التي لا يمكن دحضها بسهولة. العقار التجاري يقدم عادةً عقودًا طويلة الأمد والتزامات صيانة أقل على المالك، لكنه شديد الحساسية لتقلبات الأعمال (تخيل مكتبًا فارغًا في زمن العمل عن بُعد). في المقابل، يظل العقار السكني هو "الملاذ الآمن" التقليدي لأن الناس لن يتوقفوا عن السكن، رغم أن إدارة المستأجرين الأفراد قد تكون صداعًا مزمناً لمن لا يملك نفساً طويلاً. لكن، هل فكرت يومًا في البدائل الهجينة؟

صناديق الريت (REITs) كبديل للملكية المباشرة

لمن يخشى مخاطر الملكية الفردية، تبرز صناديق الاستثمار العقاري كخيار ذكي يجمع بين سيولة الأسهم وقوة العقار. يمكنك الدخول في استثمارات بمليارات الدولارات بمبلغ بسيط، مما يمنحك تنوعًا جغرافيا وقطاعيًا يستحيل تحقيقه بمفردك. لكن تذكر، أنت هنا تشتري إدارة الصندوق بقدر ما تشتري العقارات نفسها، والشفافية في هذه الصناديق هي الفيصل بين النجاح والفشل الذريع.

أوهام الاستثمار العقاري: أخطاء يقع فيها المحترفون قبل الهواة

يعتقد الكثيرون أن النجاح في العقارات يتطلب فقط "حساً سادساً" أو مبالغ طائلة، لكن الواقع يثبت أن الاستقرار المالي يأتي من تجنب العثرات الكلاسيكية التي تبتلع السيولة. هل تظن أن شراء أرخص عقار في المنطقة هو صفقة رابحة؟ هذا هو الفخ الأول الذي يقع فيه الباحثون عن "اللقطات". العقار الرخيص غالباً ما يخفي تكاليف صيانة وتأمين قد تصل إلى 15% من قيمته سنوياً، مما يحول "الصفقة" إلى ثقب أسود يمتص أرباحك.

الاعتماد المفرط على التقديرات العاطفية

نحن البشر كائنات عاطفية، وهذا أسوأ ما يمكن أن تصطحبه معك إلى طاولة المفاوضات. شراء عقار لأن "إطلالته تذكرك بطفولتك" ليس إستراتيجية استثمارية بل هو مجرد تسوق عاطفي باهظ الثمن. المحترف الحقيقي ينظر إلى ما هي أهم ثلاث قواعد في مجال العقارات؟ من منظور الأرقام الباردة فقط. إذا كان العائد الإيجاري الصافي يقل عن 6% في منطقة ناشئة، فلا مكان للعاطفة هنا؛ اترك المفاتيح وارحل فوراً قبل أن تتدخل مشاعرك في قرارك المالي.

تجاهل دورة السوق العقاري

لكل سوق زفير وشهيق، والجهل بتوقيت هذه الدورات يؤدي إلى كوارث تمويلية. يندفع المبتدئون للشراء عندما تصل الأسعار إلى ذروتها خوفاً من ضياع الفرصة، بينما يبيعون في حالة الذعر عند أول تصحيح سعري. تشير البيانات التاريخية إلى أن الأسواق العقارية تمر بدورات مدتها تتراوح بين 7 إلى 10 سنوات، لذا فإن الدخول في "قاعة السوق" يتطلب صبراً حديدياً وقدرة على قراءة المؤشرات الاقتصادية الكلية بعيداً عن ضجيج الإعلام المبالغ فيه.

السر المكتوم: القيمة المضافة من خلال التغيير الوظيفي

هناك جانب لا يتحدث عنه كبار المطورين في العلن، وهو أن الثروة الحقيقية لا تأتي من الانتظار السلبي لارتفاع الأسعار، بل من "خلق القيمة". تخيل شراء مبنى متهالك بأسعار بخسة ثم تحويله إلى وحدات سكنية ذكية تعتمد على تقنيات الاستدامة. هذا النوع من الاستثمار يرفع قيمة العقار الرأسمالية بنسبة قد تتجاوز 40% خلال أقل من عامين، وهو ما يسميه الخبراء "التحسين القسري للقيمة".

قاعدة الـ 1% والتدفق النقدي الذكي

لكن كيف تعرف أن التعديل يستحق العناء؟ هنا تأتي قاعدة الـ 1% الصارمة: يجب أن يدر العقار إيجاراً شهرياً يعادل 1% من إجمالي سعر الشراء بعد التجديد. إذا قمت بشراء وحدة بمبلغ 200 ألف دولار، وصرفت 50 ألفاً على التحديث، فيجب أن يكون الإيجار 2,500 دولار على الأقل. إنها معادلة قاسية، لكنها الفلتر الذي يفصل بين المستثمر الذي يمتلك عقاراً، والمستثمر الذي يمتلك مشروعاً ناجحاً يمول نمط حياته.

أسئلة شائعة حول قواعد الاستثمار الناجح

هل الموقع هو العامل الوحيد الذي يحدد نجاح الاستثمار؟

بالتأكيد لا، فرغم أهمية الموقع، إلا أن التدفق النقدي الإيجابي هو الملك الحقيقي في أي معادلة عقارية. تشير إحصائيات السوق في عام 2024 إلى أن 22% من العقارات في المواقع المتميزة فشلت في تغطية أقساطها التمويلية بسبب ارتفاع أسعار الشراء الأولية بشكل مبالغ فيه. الموقع يضمن لك سهولة البيع مستقبلاً، ولكن الإدارة المالية الصارمة هي التي تضمن لك البقاء في اللعبة حتى يحين موعد ذلك البيع دون إفلاس.

كيف أبدأ في الاستثمار العقاري بمبلغ صغير؟

يمكنك البدء من خلال صناديق الاستثمار العقاري (REITs) أو التمويل الجماعي، حيث تسمح لك هذه الأدوات بالمشاركة في أصول كبرى بمبالغ تبدأ من 1,000 دولار فقط. تمنحك هذه الصناديق ميزة التنويع وتوزيع المخاطر، كما أنها توفر عوائد سنوية تتراوح غالباً بين 5% و9% دون عناء إدارة المستأجرين أو الصيانة. إنها الخطوة الأولى المثالية لمن يسأل ما هي أهم ثلاث قواعد في مجال العقارات؟ ويريد تطبيقها دون الغرق في التفاصيل التشغيلية المعقدة.

ما هو تأثير أسعار الفائدة على قيمة العقار؟

توجد علاقة عكسية قوية، فكلما ارتفعت أسعار الفائدة بنسبة 1%، انخفضت القدرة الشرائية للمستثمرين بنسبة تقارب 10%، مما يضع ضغوطاً هبوطية على الأسعار. ومع ذلك، يرى المحترفون في ارتفاع الفائدة فرصة ذهبية، حيث ينسحب الهواة من السوق وتزداد فرص التفاوض مع البائعين المضطرين. الاستثمار الناجح لا يهرب من الفائدة العالية، بل يتعامل معها كأداة لفلترة المنافسين والحصول على أصول ذات قيمة جوهرية بخصومات حقيقية.

الكلمة الفصل في لعبة العقار

العقار ليس مجرد قوالب أسمنتية، بل هو وعاء لحفظ وتنمية الثروة يتطلب شجاعة في اتخاذ القرار وحكمة في الصبر على النتائج. التزم بالقواعد ولكن لا تكن عبداً للنماذج التقليدية إذا صرخت الأرقام بعكس ذلك. النجاح الحقيقي يكمن في قدرتك على اقتناص الفرص عندما يخاف الجميع، والبيع بهدوء عندما يتدافع الآخرون للشراء. تذكر أنك لا تربح المال عند البيع، بل تربحه لحظة الشراء بذكاء. اتخذ موقفك الآن، ابدأ بالبحث المعمق، ولا تدع "الفرصة المثالية" تكون العذر الذي يمنعك من دخول السوق، فالوقت في العقار أثمن من العقار نفسه.