هل سيخفض الفيدرالي الفائدة 2026؟ رهان المليار دولار بين ركود يلوح وتضخم يعاند

الإجابة المختصرة هي نعم، لكن الشيطان يكمن في التوقيت والدافع؛ فالسؤال الحقيقي ليس "هل سيخفض الفيدرالي الفائدة 2026؟" بل "ما الذي سيجبره على ذلك؟". نحن الآن أمام مفترق طرق تاريخي حيث تتصارع أرقام النمو المتباطئة مع رغبة جيروم باول في عدم تكرار أخطاء السبعينيات القاتلة. أسواق العقود الآجلة تراهن بقوة على التيسير، غير أن الواقع الاقتصادي قد يخبئ لنا مفاجآت تجعل هذا الرهان يبدو ساذجًا للغاية في نهاية المطاف.

متاهة الفائدة: لماذا يبدو عام 2026 محطة فاصلة؟

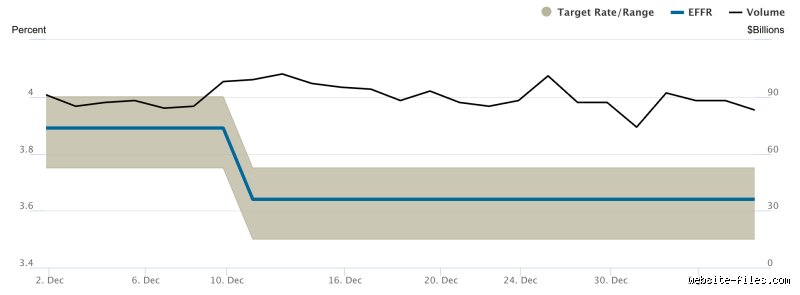

الحقيقة أن الفيدرالي لا يتحرك بناءً على رغبات المستثمرين في "وول ستريت"، بل يتحرك مدفوعًا بذعر البيانات المتأخرة. إذا نظرنا إلى المسار الحالي، سنجد أن الفائدة وصلت إلى مستويات تقييدية لم يشهدها جيل كامل من المتداولين الشباب. هنا يصبح الأمر صعبًا: هل يمكن للاقتصاد الأمريكي أن يتحمل معدلات فائدة تتجاوز 4% لفترة طويلة دون أن ينكسر شيء ما في هيكل الائتمان؟ التاريخ يخبرنا بوضوح أن الإجابة هي "لا" قاطعة، وعادة ما تظهر التصدعات في قطاع العقارات التجارية أولًا.

نظرية الهبوط الناعم مقابل ارتطام الواقع

الجميع يتحدث عن الهبوط الناعم كأنه قدر محتوم، لكنني أرى في ذلك تفاؤلاً مفرطًا يفتقر إلى السند المنطقي القوي. عندما نصل إلى عام 2026، ستكون آثار التشديد النقدي قد تغلغلت تمامًا في مفاصل الشركات المتوسطة والصغيرة التي تعاني من عبء ديون متجددة بأسعار فائدة باهظة. هل تتوقع حقًا أن تظل معدلات البطالة تحت 4.5% مع استمرار هذا الضغط؟ (هذا هو السؤال الذي يتجنب مسؤولو الاحتياطي الفيدرالي الإجابة عليه بوضوح في مؤتمراتهم الصحفية المملة).

تضخم الخدمات: الوحش الذي رفض الموت

بينما تراجعت أسعار السلع بفضل تعافي سلاسل الإمداد، ظل تضخم الخدمات صامدًا بشكل مزعج كأنه ضيف ثقيل يرفض المغادرة بعد انتهاء الحفل. هذا الصمود هو ما قد يدفع الفيدرالي لتأجيل أي خفض حقيقي حتى مطلع 2026، حيث يخشى "باول" أن يؤدي التسرع في التيسير إلى موجة تضخمية ثانية تطيح بمصداقية البنك بالكامل. نحن نتحدث عن توازن هش للغاية بين الحفاظ على القوة الشرائية للدولار ومنع انهيار سوق العمل.

التطوير التقني: قراءة في منحنى العائد ومعادلة النمو

التحليل الفني والأساسي يشيران إلى أن سياسة الفيدرالي في 2026 ستكون نتاجًا لمعادلة معقدة تشمل العجز المالي الضخم للحكومة الأمريكية. عندما تقترض الخزانة تريليونات الدولارات بأسعار فائدة مرتفعة، تصبح خدمة الدين عبئًا يلتهم الميزانية، مما يضع ضغطًا سياسيًا غير مباشر على البنك المركزي لخفض التكاليف. لكن، ولأن الفيدرالي "مستقل" نظريًا، فإنه سيبرر أي خفض بتباطؤ الإنفاق الاستهلاكي وليس بإنقاذ الميزانية العامة.

الفجوة بين التوقعات والواقع الملموس

الفيدرالي يعتمد على نموذج "r-star" أو سعر الفائدة الطبيعي الذي لا يحفز ولا يثبط النمو، والحقيقة أن هذا الرقم غير مرئي وقابل للتغير. في عام 2026، قد نكتشف أن هذا السعر قد ارتفع عما كان عليه قبل الجائحة، مما يعني أن "الخفض" الذي ننتظره قد لا يعيدنا أبدًا إلى عصر الفائدة الصفرية. توقعات الفائدة لعام 2026 يجب أن تأخذ في الاعتبار أننا نعيش في عالم مختلف هيكليًا، حيث تتجه العولمة نحو التراجع وتكلفة العمالة نحو الارتفاع المستمر.

أثر الذكاء الاصطناعي على إنتاجية العمل

هناك متغير جديد في المعادلة: هل سيؤدي الانفجار في تقنيات الذكاء الاصطناعي إلى طفرة في الإنتاجية تسمح بنمو مرتفع دون تضخم؟ إذا حدث ذلك، فقد يجد الفيدرالي نفسه مضطرًا لخفض الفائدة ليس بسبب الركود، بل لأن الاقتصاد أصبح أكثر كفاءة ولم يعد بحاجة إلى كبح جماحه. معدل النمو المستهدف 2% قد يصبح ذكرى قديمة إذا تمكنت التكنولوجيا من تغيير قواعد اللعبة، لكن هذا السيناريو يتطلب وقتًا أطول من مجرد عامين لينعكس على البيانات الكلية.

تفكيك أزمة السيولة: هل سنرى تكرارًا لسيناريو 2019؟

يتذكر القليلون ما حدث في أسواق "الريبو" عام 2019 عندما جفت السيولة فجأة واضطر الفيدرالي للتدخل السريع، وهذا السيناريو يظل شبحًا يطارد صناع القرار في 2026. التشديد الكمي (QT) الذي يمارسه البنك حاليًا يسحب الدولارات من النظام بانتظام، ومع وصولنا إلى منتصف العقد، قد نصل إلى "نقطة الكسر" حيث تصبح الاحتياطيات غير كافية لإدارة العمليات اليومية للبنوك. تخفيض الفائدة في 2026 قد يكون مجرد استجابة تقنية لأزمة سيولة حادة وليس قرارًا اقتصاديًا استراتيجيًا.

الصدمات الخارجية: المتغير الذي لا يمكن التنبؤ به

لا يمكننا كتابة مقال عن الفائدة دون ذكر التوترات الجيوسياسية التي أصبحت المحرك الأول لأسعار الطاقة. أي صراع جديد في الممرات المائية الحيوية سيؤدي فورًا لارتفاع أسعار النفط فوق 100 دولار للبرميل، وهنا سيسقط كل الكلام عن خفض الفائدة في سلة المهملات. الفيدرالي في هذه الحالة سيعود لرفع الفائدة لمحاربة تضخم مدفوع بالعرض، وهو الكابوس الأسوأ لأي صانع سياسة نقدية لأنه يؤدي مباشرة إلى "الركود التضخمي".

المقارنة التاريخية: هل نعيش إعادة لسنوات التسعينيات؟

كثيرون يشبهون المرحلة الحالية بفترة 1994-1995 عندما نجح الفيدرالي في رفع الفائدة ثم خفضها تدريجيًا لتحقيق هبوط ناعم مذهل، لكن الفوارق الجوهرية تكمن في حجم الدين القومي. في التسعينيات كان الدين تحت السيطرة، أما اليوم فنحن نتحدث عن ديون تتجاوز 34 تريليون دولار، مما يجعل المناورة بالنمو أصعب بكثير. الخيار أمام الفيدرالي في 2026 سيكون بين سيئين: إما التضحية بالنمو لقتل التضخم، أو قبول تضخم أعلى قليلًا لإنقاذ النظام المالي من التفتت.

الفيدرالي مقابل البنوك المركزية العالمية

بينما نناقش هل سيخفض الفيدرالي الفائدة 2026؟، يجب أن ننظر إلى البنك المركزي الأوروبي وبنك إنجلترا اللذين قد يسبقان واشنطن في هذا المسار. قوة الدولار الناتجة عن فجوة الفائدة تضغط على الاقتصادات الناشئة بشكل مرعب، مما قد يخلق أزمة ديون سيادية عالمية تجبر الفيدرالي على التنسيق الدولي لخفض الأسعار. التنسيق النقدي العالمي غالبًا ما يفرض نفسه عندما تصل الأمور إلى حافة الهاوية، والولايات المتحدة ليست جزيرة معزولة عن تداعيات الانهيارات في الخارج.

الفخاخ الذهنية: أخطاء شائعة في قراءة نوايا الفيدرالي

يسقط الكثير من المستثمرين في فخ "التبسيط المخل" عند محاولة التنبؤ بمسار هل سيخفض الفيدرالي الفائدة 2026، حيث يظنون أن انخفاض التضخم يعني بالضرورة هبوطاً اضطرارياً في الأسعار. الحقيقة أن جيروم باول وفريقه لا يعملون وفق جدول زمني عاطفي، بل يطاردون أشباح الركود بينما يحاولون عدم إحراق الغابة بأكملها. الخطأ الأكبر هنا هو اعتقاد أن الفيدرالي "صديق" للسوق؛ هو في الواقع حارس البوابة الذي قد يضحي بمكاسب محفظتك في سبيل استقرار الدولار.

اعتبار التضخم هو المحرك الوحيد

يعتقد البعض أن وصول التضخم إلى 2% سيفتح صنبور التيسير فوراً. لكن التاريخ يخبرنا أن معدلات التوظيف والنمو الحقيقي للناتج المحلي الإجمالي هما اللذان يحرّكان الدفة في الأزمات الصامتة. إذا ظل سوق العمل قوياً بشكل مفرط، فقد يبقي الفيدرالي الفائدة "مرتفعة لفترة أطول" حتى لو كان التضخم يلفظ أنفاسه الأخيرة، وذلك ببساطة لمنع حدوث فقاعة أصول جديدة قد تنفجر في وجه الجميع بحلول نهاية 2026.

المبالغة في تقدير سرعة الاستجابة

نحن نعيش في عصر السرعة، لكن الفيدرالي مؤسسة تتحرك ببطء السلحفاة وبيروقراطية العصور الوسطى. الانتظار حتى تظهر البيانات بوضوح يعني أن القرار غالباً ما يأتي متأخراً بمقدار ربعين سنويين على الأقل. لذا، فإن المراهنة على خفض سريع وعنيف في مطلع عام 2026 قد تكون انتحاراً مالياً إذا لم تكن هناك كارثة اقتصادية واضحة تستدعي التدخل الجراحي الفوري.

ما وراء الكواليس: النصيحة التي لا يخبرك بها المحللون

هل فكرت يوماً في "العائد الحقيقي" بعيداً عن الأرقام الاسمية التي تصرخ بها عناوين الأخبار؟ السر الذي يتداوله كبار مديري الصناديق ليس في موعد الخفض، بل في الهيكل الزمني للمنحنى. عندما نتساءل هل سيخفض الفيدرالي الفائدة 2026، يجب أن نسأل أيضاً: أين ستذهب تلك السيولة؟ النصيحة الاحترافية هنا هي "تتبع حركة السندات طويلة الأجل" وليس فقط تصريحات أعضاء اللجنة الفيدرالية للسوق المفتوحة.

استراتيجية التحوط ضد "الثبات"

بدلاً من المراهنة الكاملة على خفض الفائدة، ينبغي عليك بناء مركز مالي يتحمل سيناريو "الفائدة المرتفعة الدائمة". نحن نرى أن الشركات ذات التدفقات النقدية القوية والديون المنخفضة هي الملاذ الحقيقي. إذا لم يخفض الفيدرالي الفائدة كما تأمل الأسواق، فإن الشركات التي تعتمد على "الأموال الرخيصة" ستتساقط كأوراق الشجر في الخريف، ولن ينقذك حينها أي تحليل فني يعتمد على الشموع اليابانية أو الحدس العاطفي.

الأسئلة الأكثر شيوعاً حول مستقبل الفائدة

هل سيصل سعر الفائدة إلى 3% بحلول نهاية 2026؟

بناءً على التقديرات الحالية والعقود الآجلة، يبدو أن الوصول إلى مستوى 3% يتطلب تباطؤاً حاداً في النمو الاقتصادي، وهو ما لا تظهره البيانات الحالية بوضوح. تشير التوقعات إلى أن الفيدرالي قد يستهدف منطقة 3.5% إلى 3.75% كمنطقة تعادل، مع العلم أن أي اضطراب جيوسياسي قد يقلب هذه الحسابات رأساً على عقب. التاريخ يقول إن الفيدرالي نادراً ما يلتزم بتوقعاته المنشورة في "مخطط النقاط" لفترات تتجاوز الثمانية أشهر، فما بالك بسنتين كاملتين.

كيف سيؤثر قرار الفائدة على أسعار العقارات العالمية؟

العلاقة بين الفائدة والعقار ليست خطية كما يُشاع، بل هي علاقة معقدة تحكمها القوة الشرائية وتكلفة التمويل. في عام 2026، حتى لو حدث خفض طفيف، فإن مستويات الرهن العقاري قد تظل أعلى بكثير مما كانت عليه في العقد الماضي، مما يعني أن عصر "النمو الصاروخي" للعقارات قد ولى. المستثمر الذكي يبحث الآن عن العائد الإيجاري بدلاً من المراهنة على ارتفاع قيمة الأصل، لأن تكلفة الفرصة البديلة في السندات لا تزال مغرية جداً للكثير من رؤوس الأموال الضخمة.

ما هو تأثير الانتخابات والسياسة المالية على قرارات 2026؟

يدعي الفيدرالي الاستقلالية، لكن الواقع يشير إلى أن السياسة المالية التوسعية أو الانكماشية تفرض عليه مساراً إجبارياً لا يمكن تجاهله. إذا استمر العجز المالي الأمريكي في التضخم ليتجاوز 1.8 تريليون دولار، فسيجد الفيدرالي نفسه مضطراً لإبقاء الفائدة مرتفعة لجذب المشترين لديون الحكومة. هذا الصراع بين "السياسة النقدية" و"السياسة المالية" هو المحرك الخفي الذي سيحدد مصير أموالك في عام 2026، بعيداً عن ميكروفونات الصحفيين في واشنطن.

خاتمة: الحقيقة المرة التي نرفض رؤيتها

في نهاية المطاف، الإجابة على سؤال هل سيخفض الفيدرالي الفائدة 2026 ليست نعم أو لا، بل هي صرخة تحذير من الركون إلى اليقين في عالم متقلب. نحن نرى بوضوح أن الفيدرالي سيفضل التضحية ببعض النمو على أن يغامر بعودة شبح التضخم السبعيني الذي دمر مدخرات جيل كامل. التوقعات المتفائلة التي تملأ شاشات التداول ليست سوى أمنيات، بينما الواقع يفرض علينا الاستعداد لمرحلة "التصحيح العظيم" التي قد تطول. لا تنتظر هدية من "باول" في مطلع 2026، بل ابنِ حصنك المالي على أساس أن الأموال الرخيصة قد ماتت وشبعت موتاً. الموقف الرصين الآن هو الحذر المشوب بالتشاؤم، لأن التفاؤل المجاني في أسواق المال هو أسرع طريق للإفلاس.