من يحق له الاستفادة من السكن الاجتماعي؟ دليلك لفهم شروط الاستحقاق ومتاهات الدعم الحكومي

الإجابة المباشرة على سؤال من يحق له الاستفادة من السكن الاجتماعي تبدأ من معادلة بسيطة في ظاهرها، معقدة في تفاصيلها: أنت مواطن لا تملك عقاراً سكنياً ويقع دخلك ضمن فئات محددة سلفاً، لكن دعنا نكون صريحين، فالأمر ليس مجرد تعبئة استمارة إلكترونية وانتظار المفاتيح بل هو صراع مع الأرقام والشروط التي تضعها الدولة لضمان وصول الدعم لمن يستحقه فعلاً وسط أزمة عقارية تزداد اشتعالاً يوماً بعد يوم.

السياق التاريخي والتعريف: أكثر من مجرد جدران وأسمنت

دعونا نتفق أن مصطلح "السكن الاجتماعي" لا يعني بالضرورة تلك المجمعات الباردة التي نراها في أفلام السبعينيات، بل هو التزام قانوني واقتصادي من الدولة تجاه الطبقات الكادحة والمتوسطة الصاعدة. في بلداننا العربية، تطور المفهوم من "بيوت الفقراء" إلى وحدات سكنية مدعومة تخضع لمعايير فنية صارمة، والحقيقة أن الحكومات تحاول من خلالها ضبط إيقاع النمو الديموغرافي المتسارع (تخيل أن الطلب السنوي يتجاوز 500,000 وحدة في بعض الدول). ولكن هل يكفي أن تكون محتاجاً لكي تحصل على شقة؟ الجواب هو لا، فالقانون يتعامل مع "الاستحقاق" كأرقام مجردة لا كعواطف إنسانية، وهنا يصبح الأمر صعباً بالنسبة للكثيرين الذين يجدون أنفسهم في "المنطقة الرمادية"؛ أي أنهم ليسوا فقراء بما يكفي للحصول على دعم كامل، ولا أغنياء بما يكفي لشراء شقة في القطاع الخاص.

الفلسفة الاجتماعية وراء التخصيص

لماذا تضع الدولة هذه العوائق؟ نحن نتحدث عن ميزانيات ضخمة تُقتطع من دافعي الضرائب، ولذلك فإن الهدف هو منع المضاربة العقارية التي قد يقوم بها "أغنياء الأزمات" الذين يقتنصون هذه الوحدات لإعادة تأجيرها أو بيعها بضعف الثمن. ومن هنا جاءت القوانين التي تمنع التصرف في السكن الاجتماعي قبل مرور فترة زمنية، غالباً ما تتراوح بين 5 إلى 7 سنوات، ولأن الموارد محدودة، تمنح الأولوية لمن لم يسبق له الاستفادة من أي دعم عمومي، وهي قاعدة ذهبية لا استثناء فيها تقريباً.

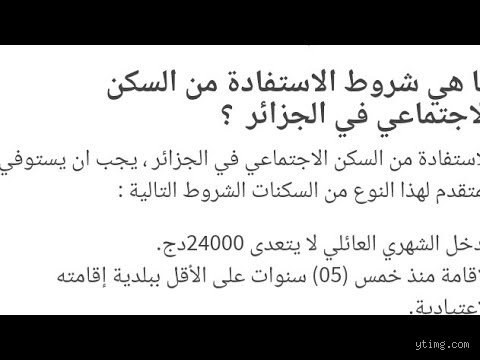

التطوير التقني الأول: معيار الدخل والقدرة المالية

عندما نسأل من يحق له الاستفادة من السكن الاجتماعي، فإن أول وثيقة سيطلبها الموظف خلف المكتب هي كشف الراتب أو شهادة الدخل، وهنا تكمن العقدة الحقيقية. يتم تصنيف المستفيدين بناءً على "الحد الأدنى للأجور" (SMIG أو ما يعادله)، وغالباً ما يُشترط ألا يتجاوز دخل الأسرة الشهري 10,000 أو 15,000 وحدة نقدية حسب القطر، لكن المثير للسخرية أن بعض الأنظمة تشترط أيضاً حداً أدنى للدخل لضمان قدرة المواطن على سداد الأقساط البنكية\! وأنا أتساءل هنا: كيف يمكن لشخص يتقاضى الحد الأدنى للأجور أن يوازن بين لقمة العيش وبين قسط بنكي يلتهم 30% من دخله؟ ولكن هذا هو الواقع الرقمي الذي تعيشه برامج الإسكان، حيث يتم حساب معايير الاستحقاق بدقة هندسية لا تراعي أحياناً غلاء المعيشة المفاجئ.

الأرقام الصماء والواقع المعيش

تشير البيانات إلى أن أكثر من 60% من المتقدمين لطلبات السكن الاجتماعي يتم رفضهم بسبب "عدم استقرار الدخل" أو لكونهم يعملون في القطاع غير المهيكل (بدون تغطية صحية أو كشف راتب رسمي). وهل تعلم أن القوانين في بعض المناطق تفرض أن يكون مجموع دخل الزوج والزوجة هو المعيار؟ نعم، وهذا يعني أن زواجك من موظفة قد يحرمك من "شقة العمر" إذا تجاوز مجموعكما السقف المحدد بدولار واحد فقط. لكن، في المقابل، توفر الدولة تسهيلات مثل القروض بفوائد مدعومة لا تتعدى 2% أو 3%، وهو ما يجعل المقارنة مع القروض التجارية (التي قد تصل لـ 8%) مقارنة ظالمة وتجعل الجميع يتهافت على السكن المدعوم.

حالة الملكية العقارية: الشرط الإقصائي الأول

لا يمكنك اللعب في ملعبين؛ فإما أنك مالك أو أنك مستفيد، والحقيقة أن الأنظمة المعلوماتية المرتبطة بالمحافظة العقارية والضرائب أصبحت اليوم "مكشوفة" تماماً أمام لجان الفحص. إذا ورثت متراً مربعاً واحداً في قرية نائية، فقد تجد نفسك مستبعداً من قائمة المستحقين في قلب العاصمة، ولأن القانون يعتبرك "مالكاً"، فإن حقك في الدعم يسقط تلقائياً (إلا في حالات نادرة تتعلق بالسكن غير اللائق أو الترميم)، وهذا التشدد نابع من الرغبة في محاربة التحايل الذي كان سائداً في العقود الماضية.

التطوير التقني الثاني: المعايير الاجتماعية ونظام النقاط

بعيداً عن المال، هناك "الجانب الإنساني" الذي يتم تقنينه عبر نظام النقاط، حيث يتم طرح سؤال من يحق له الاستفادة من السكن الاجتماعي من زاوية الحالة العائلية. الأولوية دائماً للأسر الكبيرة، ثم الأرامل، ثم ذوي الاحتياجات الخاصة، والحقيقة أن العزاب يجدون أنفسهم في تذييل القائمة دائماً، وكأن الدولة تخبرهم بشكل غير مباشر: "تزوجوا لكي تحصلوا على بيت". هذا النظام يهدف لتحقيق استقرار اجتماعي، ولكن هل هو عادل حقاً؟ نحن نرى ضغطاً هائلاً على الوحدات السكنية المخصصة للحالات الاستعجالية (مثل قاطني دور الصفيح أو المباني الآيلة للسقوط)، والذين يمثلون نسبة تفوق 25% من إجمالي المخصصات في المشاريع الكبرى.

الجغرافيا والسن: قيود لا مفر منها

هناك تفصيل تقني يغيب عن الكثيرين وهو "محل الإقامة"؛ فغالباً ما يُشترط أن تكون مقيماً أو تعمل في المدينة التي تطلب فيها السكن لمدة لا تقل عن سنتين أو ثلاث سنوات. ومن جهة أخرى، يلعب السن دوراً حاسماً، فالمواطن الذي تجاوز الـ 50 عاماً قد يجد صعوبة في الحصول على تمويل بنكي طويل الأمد، حتى لو وافقت الدولة على طلبه، ولأن التأمين على الحياة يرتفع مع تقدم السن، تصبح تكلفة الشقة "الاجتماعية" باهظة جداً عليه مقارنة بشاب في العشرينات.

المقارنة بين السكن الاجتماعي والسكن الاقتصادي: فخ المصطلحات

يخلط الكثيرون بين السكن الاجتماعي (Social Housing) والسكن الاقتصادي (Low-cost Housing)، والفرق هنا ليس لغوياً فقط بل هو فرق في حجم الدعم المباشر وجودة التشطيبات. السكن الاجتماعي يكون موجهاً للفئات تحت خط الفقر وغالباً ما يكون إيجاراً ينتهي بالتمليك أو بأسعار رمزية جداً، بينما السكن الاقتصادي هو منتج "تجاري بمسحة اجتماعية" مخصص للطبقة المتوسطة الصغرى. ففي حين أن الأول قد يتطلب دخلاً شهرياً أقل من 300 دولار، يحتاج الثاني إلى استقرار مالي وقدرة على دفع "التسبيق" الذي قد يصل لـ 10% من قيمة العقار، ولأن السوق العقاري لا يرحم، يجد المواطن نفسه مضطراً للمفاضلة بين ضيق المساحة في السكن الاجتماعي وبين الديون الثقيلة في السكن الاقتصادي.

بدائل الدعم المباشر والتمويل التشاركي

في السنوات الأخيرة، بدأت تظهر بدائل مثل "دعم السكن المباشر" (Cash for Housing)، حيث تمنحك الدولة مبلغاً مالياً (مثلاً 10,000 دولار) وتترك لك حرية اختيار الشقة من القطاع الخاص، شرط أن تتوفر فيها شروط معينة. وهذا الخيار بدأ يسحب البساط من تحت برامج السكن الاجتماعي التقليدية لأنه يقلل من الفساد في توزيع الشقق ويمنح المواطن كرامة الاختيار، ولكن، ومع ذلك، يبقى السؤال قائماً: هل ستكفي هذه المبالغ في ظل تضخم أسعار مواد البناء بنسبة تجاوزت 40% في العامين الأخيرين؟

أخطاء شائعة ومفاهيم مغلوطة تطارد حلم الملكية

السكن الاجتماعي ليس مجرد جدران مجانية

يسود اعتقاد واهم لدى البعض بأن الحصول على دعم السكن الاجتماعي هو عملية توزيع هدايا عقارية من الدولة دون مقابل. الحقيقة المرة أن هذا النظام هو شراكة اقتصادية معقدة تتطلب التزامًا ماليًا صارمًا من المستفيد. يعتقد الكثيرون أن مجرد إيداع الملف يعني قبولًا آليًا، لكن التدقيق في الدخل السنوي الذي يجب أن يتراوح غالبًا بين 3500 و 7000 درهم شهريًا في العديد من النماذج العربية يمثل الفلتر الأول. هل تظن أنك تستطيع بيع الشقة في العام التالي؟ انسَ الأمر تمامًا. القوانين تفرض فترة منع من التصرف تصل إلى 8 سنوات في بعض التشريعات، وأي محاولة للالتفاف على ذلك عبر "العقود العرفية" تضعك تحت طائلة المساءلة القانونية واسترداد الدعم الممنوح.

خرافة الجودة المتدنية والمواقع النائية

يربط العقل الجمعي دائمًا بين كلمة "اجتماعي" وبين العزلة الجغرافية أو البناء الهش. ولكن، هل سألت نفسك عن معايير السلامة التي تفرضها الدفاتر التقنية الحديثة؟ في الواقع، تخضع هذه المشاريع لرقابة صارمة لأنها تمس شريحة واسعة من المواطنين. ورغم أن المواقع قد لا تكون في "قلب العاصمة" النابض، إلا أن المخططات العمرانية لعام 2026 تفرض توفير مرافق أساسية بنسبة تغطية تصل إلى 90% من الخدمات داخل المجمعات. ومن يظن أن السكن الاجتماعي مخصص فقط للفقراء المعدمين فهو واهم، بل هو موجه بالأساس للطبقة المتوسطة الدنيا والشباب في مقتبل العمر المهني.

الجانب الخفي: نصيحة الخبير التي لا يخبرك بها المنعشون العقاريون

فخ المصاريف الجانبية والرسوم المنسية

عندما يسوق لك المنعش العقاري شقة بسعر محدد، فإنه غالبًا ما "ينسى" إخبارك عما سيحدث بعد التوقيع. نصيحتي لك كخبير: لا تنظر فقط إلى ثمن البيع المعلن. عليك حساب تكاليف التوثيق التي قد تصل إلى 1.5%، ورسوم التسجيل، ومصاريف الملف البنكي. لكن الأهم هو "صندوق السنديك" أو اتحاد الملاك؛ فإهمال دفع هذه الرسوم الشهرية يؤدي إلى تدهور العقار وفقدان قيمته السوقية بنسبة 20% خلال السنوات الخمس الأولى. كن ذكيًا وتأكد من جودة العزل الصوتي والحراري قبل الاستلام، فالمصاريف التي ستدفعها لاحقًا في الترميم قد تجعل شقتك "الرخيصة" أغلى من السكن الفاخر على المدى البعيد.

أسئلة شائعة حول الاستفادة من السكن الاجتماعي

هل يمكن للأجانب أو المقيمين الاستفادة من هذا الدعم؟

القاعدة العامة في أغلب التشريعات العربية تحصر من يحق له الاستفادة من السكن الاجتماعي في المواطنين الحاملين للجنسية فقط. ومع ذلك، تشير بيانات وزارة الإسكان لعام 2025 إلى وجود استثناءات بسيطة تتعلق بأبناء المواطنات أو في حالات استثمارية خاصة جدًا. المبدأ هو توجيه الدعم الضريبي والمالي للداخل القومي لتقليص العجز السكني المحلي الذي يقدر بـ 400,000 وحدة سنويًا في بعض الدول. لذا، إذا كنت لا تحمل الجنسية، فمن الأفضل البحث عن صيغ "السكن الاقتصادي الحر" الذي لا يتضمن دعمًا مباشرًا من الدولة.

ماذا يحدث في حالة العجز عن سداد الأقساط البنكية؟

هنا تظهر الشراكة الثلاثية بينك وبين البنك والدولة بوضوح تام. في حالة التعثر، لا يتم الطرد الفوري كما يتصرف المرابون، بل هناك مساطر قانونية تشمل إعادة جدولة الديون إذا ثبتت القوة القاهرة. ومع ذلك، يجب الحذر لأن الفوائد المتراكمة قد ترفع تكلفة الشقة الإجمالية بنسبة تزيد عن 45% من قيمتها الأصلية. إن التأمين الإجباري على القرض يغطي عادة حالات الوفاة أو العجز الكلي، لكنه لا يحميك من "فقدان العمل"، لذا يجب توفير احتياطي نقدي يغطي 6 أشهر من الأقساط على الأقل لتجنب الحجز العقاري.

هل يحق للزوجين الاستفادة من شقتين منفصلتين؟

الإجابة القاطعة هي لا، حيث تعتبر الدولة الأسرة "وحدة استفادة" واحدة لا تتجزأ. يتم الربط الآلي بين السجلات العقارية والبطاقات الوطنية لمنع الازدواجية في الدعم. وفي حال تبين أن أحد الزوجين يمتلك عقارًا مسجلًا باسمه، يسقط حق الطرف الآخر فورًا في الحصول على سكن مدعم. تهدف هذه الصرامة إلى منع المضاربة العقارية وضمان وصول الدعم لمستحقيه الفعليين وليس لمن يرغب في مراكمة الثروة العقارية على حساب دافعي الضرائب.

كلمة أخيرة: السكن ليس سلعة بل كرامة مشروطة

إن السكن الاجتماعي ليس مجرد مشروع إسمنتي، بل هو اختبار حقيقي لمدى التزام الدولة بتوفير الحد الأدنى من الكرامة لمواطنيها. نحن أمام معادلة صعبة تتطلب من المواطن الوعي بحقوقه بقدر وعيه بواجباته القانونية والمالية. لا تقبل بفتات الحلول العمرانية، وطالب بحقك في جودة تليق بآدميتك، لكن كن مستعدًا لتحمل مسؤولية ملكيتك الخاصة. الاستفادة من الدعم ليست "فهلوة" بل هي عقد اجتماعي يتطلب النضج. في النهاية، البيت الذي تبنيه الدولة بأموالنا جميعًا يجب أن يظل ملاذًا لمن يستحق، لا فرصة لمن يملك الجرأة على التحايل.