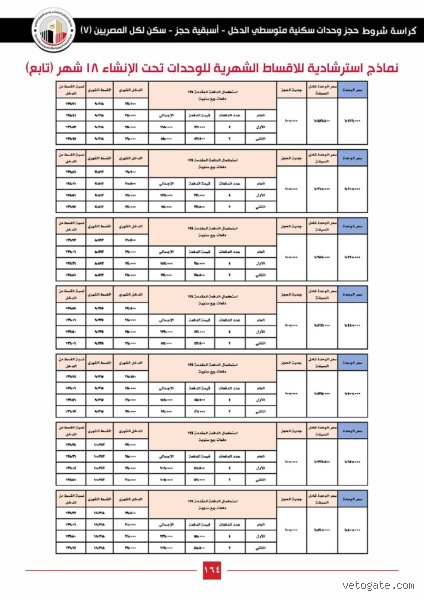

ما هي أقساط سكن لكل المصريين 7؟ دليلك المالي الكامل قبل الحجز

إذا كنت تجلس الآن وتتساءل ما هي أقساط سكن لكل المصريين 7 وهل سيلتهم القسط الشهري راتبك بالكامل أم سيترك لك مساحة للتنفس، فأنت لست وحدك في هذه الحيرة. الحقيقة أن الطرح القادم يمثل طوق نجاة حقيقي لآلاف الأسر، حيث تتراوح الأقساط الشهرية المتوقعة بين 1500 و3500 جنيه مصري، معتمدة بشكل كلي على الدعم النقدي وسعر الوحدة النهائي الذي لم يحسم بدقة مليمترية بعد، لكنه يدور في فلك الأرقام التي تجعل امتلاك شقة "حلماً ممكناً" وليس مجرد سراب صحراوي.

خلفية الطرح الجديد ولماذا ينتظره الجميع؟

فلسفة الإسكان الاجتماعي في 2024

الحكومة المصرية لا تطرح مجرد جدران وأسمنت، بل تحاول ضبط إيقاع السوق العقاري المجنون الذي نعيشه حالياً. هل لاحظت كيف قفزت أسعار العقارات الخاصة؟ هنا يأتي دور مبادرة سكن لكل المصريين 7 لتقدم نموذجاً اقتصادياً يكسر حدة الغلاء. نحن نتحدث عن وحدات سكنية بمساحات تبدأ من 75 متراً وتصل إلى 90 متراً، كاملة التشطيب، وبنظام سداد يمتد لسنوات طويلة تجعل من القسط عبئاً يتناقص مع مرور الوقت وتآكل القيمة الشرائية للعملة (وهي ميزة يغفل عنها الكثيرون عند التفكير في القروض طويلة الأجل).

تطور المبادرة الرئاسية

منذ النسخة الأولى وحتى هذه النسخة السابعة، تغيرت الكثير من المعطيات، لكن يظل السؤال الجوهري قائماً: لمن هذه الشقق؟ هي للفئات التي تجد نفسها عالقة في منطقة "اللا مانع"؛ فدخلهم أكبر من أن يوصف بالفقر المدقع، وأقل من أن يطال رفاهية الكمبوندات الخاصة في التجمع أو الشيخ زايد. الحقيقة، هذا الطرح هو الاختبار الحقيقي لقدرة الدولة على توفير مسكن ملائم بأسعار "حنينة" في ظل تضخم عالمي لا يرحم أحداً.

التفاصيل الفنية لحساب أقساط سكن لكل المصريين 7

معادلة القسط والتمويل العقاري

هنا يصبح الأمر صعباً قليلاً إذا كنت لا تجيد لغة الأرقام، لكن دعنا نبسطها. يعتمد حساب أقساط سكن لكل المصريين 7 على نظام التمويل العقاري بفائدة مدعومة غالباً ما تكون 3% أو 7% متناقصة. لنفترض أن سعر الوحدة 500,000 جنيه، ستقوم بدفع مقدم حجز يتراوح بين 25,000 و35,000 جنيه، ثم تدفع "استكمال" يصل لـ 15% أو 20% من إجمالي الثمن عند التعاقد. ما يتبقى هو الذي يتم تقسيطه على 20 أو 30 سنة. هل تستوعب مدى طول المدة؟ إنها رحلة حياة كاملة، ولكن في نهايتها ستكون الشقة ملكك بالكامل بدلاً من إلقاء أموالك في "بالوعة" الإيجار الجديد.

دور صندوق الإسكان الاجتماعي ودعم الدولة

هل سألت نفسك يوماً كيف يمكن لشخص يتقاضى 6000 جنيه أن يمتلك شقة؟ السر يكمن في "الدعم النقدي المباشر". الصندوق يقدم دعماً قد يصل في الطرح الجديد إلى 60,000 أو حتى 120,000 جنيه، يتم خصمها من ثمن الوحدة الأساسي قبل البدء في حساب القسط. هذا يعني أنك قد تشتري شقة ثمنها السوقي مليون جنيه، لكنك فعلياً ستقسط 400,000 جنيه فقط. لكن حذار، فهذا الدعم مرتبط بدخلك؛ فكلما قل دخلك، زاد الدعم الذي تحصل عليه، وهي مفارقة عادلة جداً في جوهرها وإن بدت محبطة لذوي الدخل الأعلى قليلاً.

أثر التغيرات الاقتصادية على سعر المتر

لا يمكننا تجاهل ارتفاع أسعار مواد البناء، وهذا ينعكس بالضرورة على تقدير أقساط سكن لكل المصريين 7. في النسخ السابقة كان المتر بأسعار بدت الآن "مضحكة"، أما اليوم، فالتوقعات تشير إلى أن سعر الوحدة قد يقترب من حاجز 550,000 جنيه للإسكان الاجتماعي (محدودي الدخل) وأكثر من ذلك لمتوسطي الدخل. ومع ذلك، يظل القسط الشهري هو العنصر الأكثر استقراراً لأن البنوك تلتزم بنسبة لا تتجاوز 40% من صافي دخلك الشهري، وهذا قانون يحميك من الغرق في الديون قبل أن يحمي البنك نفسه.

المتغيرات التي تحدد قيمة قسطك الشخصي

الدخل الشهري والسن عند التقديم

هناك علاقة طردية وعكسية في آن واحد بين عمرك وقيمة القسط. إذا كنت شاباً في العشرين، فلديك رفاهية التقسيط على 30 عاماً، مما يجعل القسط الشهري "زهيداً". أما إذا كنت تقترب من الخمسين (وهي السن القصوى غالباً)، فستضطر لضغط سنوات السداد، مما يرفع القسط بشكل ملحوظ. أليس من المزعج أن تدفع ثمن سنوات عمرك مرتين؟ مرة في الجهد ومرة في قيمة القسط! أيضاً، الدخل الشهري يحدد سقف القرض الذي سيمنحه لك البنك، حيث ترفض البنوك منح قروض تجعل العميل يعيش على "الخبز والماء" فقط بسبب القسط.

اختيار مكان الوحدة وتأثيره المالي

تختلف أقساط سكن لكل المصريين 7 بشكل طفيف حسب المدينة. الوحدات في مدن مثل حدائق أكتوبر أو العبور الجديدة قد تختلف في تكلفة ترفيقها أو تميز موقعها عن الوحدات في أطراف المحافظات الصعيدية. ورغم أن السعر غالباً ما يكون موحداً لنفس الفئة، إلا أن "وديعة الصيانة" التي تدفع لمرة واحدة أو تقسط، تلعب دوراً في المبلغ الإجمالي الذي ستخرجه من جيبك قبل استلام المفتاح.

مقارنة بين الإيجار القديم والتمويل العقاري في الطرح السابع

وهم الإيجار مقابل حقيقة التملك

البعض يقول: "لماذا أربط نفسي ببنك لثلاثين سنة؟ سأستأجر شقة بـ 2000 جنيه". حسناً، دعنا نحلل هذا المنطق الهش. الإيجار الجديد يزداد سنوياً بنسبة 10%، مما يعني أنك بعد 10 سنوات ستدفع ضعف الإيجار، وفي النهاية الشقة ليست لك. أما في أقساط سكن لكل المصريين 7، فالقسط غالباً ما يكون ثابتاً (في نظام الفائدة المتناقصة يقل أصل الدين)، وبعد 20 سنة ستكون قيمة الـ 2000 جنيه التي تدفعها تعادل ثمن "وجبة عشاء" في ذلك الزمن التضخمي، بينما تمتلك أصلاً عقارياً تضاعف سعره عشرات المرات. التملك هنا ليس رفاهية، بل هو قرار استثماري بحت بعباءة اجتماعية.

خرافات شائعة حول أقساط سكن لكل المصريين 7

يتداول البعض مفاهيم مغلوطة توحي بأن التقديم في هذا الطرح يشبه المتاهة المالية، ولكن الحقيقة أن الوضوح هو سيد الموقف. يظن الكثيرون أن سعر الوحدة النهائي يظل ثابتاً منذ لحظة الحجز وحتى الاستلام، غير أن الواقع يشير إلى وجود ما يسمى بـ "فروق الأسعار" التي قد تطرأ نتيجة تغير تكاليف مواد البناء بنسبة تصل إلى 10% أو 15% في بعض الأحيان. ولكن لا داعي للقلق، فهذه الزيادات تخضع لرقابة صارمة وليست عشوائية كما يروج البعض في منصات التواصل الاجتماعي.

وهم القسط الثابت طوال العشرين عاماً

هل تعتقد أنك ستدفع نفس المبلغ لعام 2045 كما تدفعه اليوم؟ إذا كانت إجابتك بنعم، فأنت تقع في فخ "الفهم المنقوص". تعتمد أقساط سكن لكل المصريين 7 في معظم نماذجها على "الفائدة المتناقصة" أو الزيادة السنوية بنسبة 7%، وهو ما يعني أن القسط يتصاعد ليتواكب مع تضخم الدخل المتوقع لك. لكن السؤال الذي يطرح نفسه بمرارة: هل دخل المواطن ينمو فعلياً بنفس سرعة نمو هذا القسط؟ نحن نرى أن هذه الآلية تخدم البنك أكثر مما تخدم جيبك في السنوات العشر الأولى، فكن مستعداً ذهنياً لميزانية مرنة.

مغالطة استرداد المقدم في أي وقت

يسود اعتقاد بأن سحب "جدية الحجز" البالغة 30 ألف جنيه تقريباً هو إجراء لحظي. ولكن، يا عزيزي، البيروقراطية لها أحكامها؛ إذ قد تستغرق عملية الاسترداد من أسبوعين إلى شهر كامل عبر بنك التعمير والإسكان. والمفاجأة التي لا يحبها أحد هي خصم المصاريف الإدارية التي قد تصل إلى 0.5% من القيمة، لذا لا تضع أموالك في الطرح إلا إذا كنت جاداً بنسبة 100%، فالأمر ليس مجرد "تجربة حظ" مجانية.

نصيحة الخبير: ما لا يخبرك به موظف البنك

إذا أردت التفوق على النظام المالي في أقساط سكن لكل المصريين 7، فعليك باللجوء إلى "الدفعات المعجلة". معظم المتعاقدين يلتزمون بجدول السداد التقليدي، ولكن السر يكمن في سداد مبالغ إضافية من أصل القرض كلما توفرت لديك سيولة. لماذا؟ لأن ذلك يقلص حجم الفائدة التراكمية بشكل دراماتيكي، فالبنك يحسب الفائدة على المبلغ المتبقي، وكلما صغر هذا المبلغ، قلّت الأرباح التي يقتنصها البنك منك. نحن ننصحك بمراجعة عقدك جيداً للتأكد من عدم وجود "غرامة سداد معجل"، وهي نادرة في مبادرات التمويل العقاري الحالية.

اختر نظام "الدخل الإضافي" بحذر

عند تقديم أوراقك، قد يغريك الموظف بإضافة دخل زوجتك لرفع قيمة القرض الممنوح لك. ولكن تذكر أن هذا يجعل الزوجة "شريكاً في الوحدة" قانونياً، مما قد يعقد الأمور في حال رغبت في بيع الشقة مستقبلاً أو إجراء تعديلات قانونية. النصيحة الذهبية هنا هي الحفاظ على "صافي الدخل" الفردي كمعيار أساسي إذا كان كافياً لتغطية الحد الأدنى للقسط، لضمان استقلالية القرار وحرية التصرف في عقارك دون قيود إدارية إضافية لا طائل منها.

أسئلة شائعة حول حجز الوحدات

هل يمكن تحويل القرض من بنك إلى آخر بعد التعاقد؟

من الناحية النظرية، القانون يسمح بتبديل جهة التمويل، ولكن من الناحية العملية، هذه المهمة تقترب من المستحيل بسبب الإجراءات المعقدة بين البنوك. بمجرد توقيعك على عقد التمويل العقاري بنسبة فائدة 3% أو 7%، تصبح مرتبطاً بهذا الكيان المالي طوال مدة القرض التي قد تصل إلى 30 عاماً. ننصحك بالتدقيق في "سمعة البنك" في سرعة إنهاء الإجراءات قبل التوقيع، لأن بعض البنوك تأخذ شهوراً لتسليم العقود النهائية للمواطنين، مما يؤخر عملية الاستلام الفعلي لشقتك.

ماذا يحدث في حالة العجز عن سداد الأقساط لمدة 3 أشهر؟

هنا تكمن الخطورة الحقيقية، حيث تبدأ الإجراءات القانونية بإنذار رسمي بعد مرور 90 يوماً من التوقف عن الدفع. قد يتم إلغاء التخصيص وسحب الوحدة إذا لم يتم التسوية، وصندوق الإسكان الاجتماعي لا يتهاون في "حق الدولة" في هذه الحالات. ومع ذلك، يوفر القانون مخرجاً من خلال "إعادة جدولة الديون" في حالات القوة القهرية مثل فقدان الوظيفة، بشرط تقديم مستندات رسمية تثبت ذلك. نحن نحثك على بناء صندوق طوارئ يغطي أقساط 6 أشهر على الأقل قبل الإقدام على خطوة الحجز.

هل يشمل القسط الشهري مصاريف الصيانة والخدمات؟

للأسف لا، وهذا هو "الفخ الرقمي" الذي يسقط فيه الكثيرون عند حساب ميزانيتهم الشهرية. القسط المعلن عنه هو قيمة تمويل الوحدة فقط، بينما يتعين عليك دفع "وديعة صيانة" تمثل 5% من إجمالي ثمن الشقة عند التعاقد، بالإضافة إلى مصاريف شهرية للأمن والنظافة والكهرباء العامة. هذه المصاريف قد تزيد أعباءك المالية بمقدار 500 إلى 800 جنيه شهرياً فوق القسط الأساسي، لذا تأكد من أن إجمالي الالتزامات لا يتخطى 40% من دخلك الشهري لضمان حياة كريمة دون ديون خانقة.

الخلاصة: قرار مصيري يتطلب شجاعة محسوبة

في نهاية المطاف، سكن لكل المصريين 7 ليس مجرد مشروع سكني، بل هو معركة اقتصادية يخوضها المواطن لتأمين جدران تحميه من تقلبات الإيجار الجائرة. نحن نؤمن أن التملك هو الخيار الأمثل دائماً، حتى مع وجود فوائد تراكمية تجعل سعر الشقة يتضاعف بنهاية المدة، فالعقار هو الوعاء الوحيد الذي ينمو قيمته بأسرع من انخفاض قيمة العملة. لا تنظر تحت قدميك وتحسب الأرقام الضيقة اليوم، بل انظر إلى قيمة هذه الشقة بعد عقد من الآن حين تصبح ملكاً خالصاً لك ولأبنائك. اتخذ قرارك بناءً على قدرتك الحقيقية، ولا تنسق خلف أحلام التملك دون "دراسة جدوى" شخصية صارمة، فالاستقرار يبدأ بقرار مالي ذكي وليس بمجرد الرغبة في السكن.