شروط شقق الاسكان: دليلك الكامل لفك شفرات الحجز وتجنب الاستبعاد

الإجابة المباشرة التي تبحث عنها هي أن شروط شقق الاسكان ليست مجرد قائمة روتينية بل هي مصفاة دقيقة تهدف لإيصال الدعم لمستحقيه الفعليين عبر معايير السن والدخل والإقامة. هل سألت نفسك لماذا ترفض طلبات الآلاف رغم استيفائهم للأوراق؟ الحقيقة أن الشياطين تكمن في التفاصيل الصغيرة المتعلقة بسبق الاستفادة أو التلاعب في إثبات الدخل، وهنا يصبح الأمر صعبًا على من يحاول الالتفاف على منظومة الدولة الرقمية الجديدة التي لا ترحم الخطأ.

خريطة الطريق: ما هي شقق الإسكان الاجتماعي وما الفلسفة خلفها؟

دعنا نضع النقاط على الحروف منذ البداية لأن الخلط بين المشروعات يسبب كوارث مالية للمتقدمين. نحن نتحدث عن مبادرة "سكن لكل المصريين" التي أطلقها صندوق الإسكان الاجتماعي، وهي تختلف كليًا عن الإسكان الفاخر أو المتميز من حيث الفئة المستهدفة. الدولة لا تبيع لك جدرانًا بل تبيعك "استقرارًا مدعومًا" من أموال الضرائب، ولذلك تجد القواعد صارمة لدرجة قد يراها البعض تعجيزية لكنها في الواقع صمام أمان.

تطور مفهوم الطرح السكني في مصر

في الماضي كان الحصول على شقة حكومية يتطلب "واسطة" أو سنوات من الانتظار المجهول، ولكن الوضع تغير الآن إلى نظام النقاط والأولوية المطلقة للمتزوجين والأصغر سنًا. هل هذا عادل؟ ربما، ولكنها السياسة المتبعة لتقليص الفجوة السكانية. الدولة تستهدف الآن الوصول إلى مليون وحدة سكنية، وهذا الرقم الضخم يتطلب "فلترة" لا تتوقف عند حدود تقديم بطاقة الرقم القومي بل تمتد لفحص السجل الائتماني I-Score الذي قد يحرمك من حلمك بسبب قسط هاتف محمول تعثرت فيه منذ 5 سنوات (نعم، الأمر بهذه الحساسية).

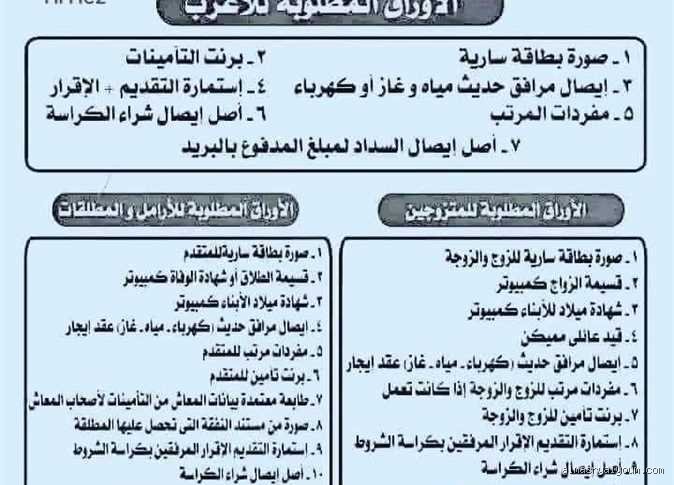

الفئات المستهدفة من شروط شقق الاسكان

القانون يقسم المتقدمين إلى شريحتين: محدودي الدخل ومتوسطي الدخل. الفارق بينهما ليس في جودة التشطيب فحسب، بل في قيمة الدعم النقدي المباشر الذي قد يصل إلى 60000 جنيه مصري تخصم من ثمن الوحدة الأصلي. لكن انتظر، هل تعتقد أنك بمجرد كونك "محدود دخل" ستحصل على الشقة؟ لا، لأن هناك ما يسمى "الأولوية" التي تبدأ بالمتزوج ويعول، ثم المتزوج، ثم الأعزب. نحن نرى هنا محاولة واضحة لتوجيه الموارد نحو الأسر الأكثر احتياجًا للاستقرار المكاني.

المتطلبات القانونية والسيادية: تجاوز الخطوط الحمراء

هنا ندخل في صلب الموضوع حيث يقع أغلب المتقدمين في فخ الاستهتار بالأوراق الرسمية. شروط شقق الاسكان تنص صراحة على أن سن المتقدم يجب ألا يقل عن 21 عامًا ولا يزيد عن 50 عامًا للمطالبين بالتمويل العقاري من شريحة محدودي الدخل. لماذا 50 عامًا؟ لأن البنوك تحتاج لمساحة زمنية لسداد الأقساط التي قد تمتد إلى 30 عامًا، وهي حسابات معقدة تربط بين عمرك المتوقع للتقاعد وقدرتك على السداد الشهري دون تعثر يرهق ميزانية البنك المركزي.

شرط الإقامة ومكان العمل: عقدة المنشار

من أغرب الشروط التي تثير حنق الكثيرين هو ضرورة أن يكون المتقدم من أبناء المحافظة أو المقيمين بها أو العاملين فيها. أنا شخصيًا أرى في هذا الشرط قيدًا على حرية الحركة، ولكن المنطق الحكومي يقول إن الهدف هو منع "تسليع" الشقق ومنع تحولها إلى استثمارات مهجورة في المدن الجديدة بينما يعيش صاحبها في محافظة أخرى. يجب أن تثبت صلتك بالمدينة عبر شهادة تحركات أو خطاب رسمي من جهة العمل، وإلا سيتم استبعادك فورًا في مرحلة الاستعلام الميداني التي تتم بشكل مفاجئ تمامًا.

حظر سبق الاستفادة: العين الحمراء للدولة

هذا هو القانون الصارم الذي لا يقبل القسمة على اثنين. لا يحق للأسرة (الزوج والزوجة والأولاد القصر) التقدم لحجز أكثر من وحدة سكنية في الإعلان الواحد، والأهم من ذلك، ألا يكون قد سبق تخصيص وحدة أو أرض سكنية للمتقدم أو لأسرته أيًا كان نوعها. حتى لو كانت الشقة السابقة قد تم التنازل عنها أو بيعها، فمجرد ظهور اسمك في قاعدة البيانات القومية كـ "مستفيد سابق" يعني رفضك التلقائي. الدولة هنا تتبنى مبدأ "فرصة واحدة لكل مواطن"، وهو مبدأ قد يبدو قاسيًا لمن تحسنت ظروفهم المادية ويريدون الانتقال لمستوى أعلى، لكنه ضروري لضمان عدم تركز الوحدات المدعومة في يد قلة.

الملاءة المالية وإثبات الدخل: كيف تقنع البنك؟

لنكن صريحين، المشكلة ليست في الشروط بقدر ما هي في إثبات "القدرة على السداد". البنوك المشاركة في مبادرة التمويل العقاري تضع حدًا أدنى للدخل الصافي، وعادة ما يبدأ من 2700 جنيه لمحدودي الدخل في إعلانات عام 2024 و2025. إذا كان دخلك أقل من ذلك، فأنت في نظر النظام "غير قادر"، وإذا كان أعلى من الحد الأقصى (الذي وصل لـ 13000 جنيه للأسرة مؤخرًا)، فأنت "غير مستحق" للدعم. إنها معادلة ضيقة جدًا يتطلب المرور منها مهارة عالية في تقديم المستندات الصحيحة.

مصادر الدخل الإضافية: نعمة أم نقمة؟

هل تعمل "فريلانسر" أو لديك محل صغير غير مرخص؟ هنا تكمن المعضلة. شروط شقق الاسكان تلزمك بتقديم شهادة دخل من محاسب قانوني معتمد توضح صافي ربحك السنوي. الحقيقة أن الكثيرين يبالغون في هذه الشهادات لضمان القبول، ولكنهم يصطدمون لاحقًا بقسط شهري يلتهم 40% من دخلهم الحقيقي. النصيحة الذهبية هنا هي الوضوح التام، فالبنوك لديها طرقها الخاصة للتحقق من نمط حياتك ومصاريفك، وأي تضارب بين الأوراق والواقع المرصود في الاستعلام الميداني سيؤدي بك إلى القائمة السوداء.

فخ القروض الاستهلاكية والفيزا كارد

سؤال يطرح نفسه بقوة: هل يؤثر قرض السيارة أو "فيزا المشتريات" على طلب الشقة؟ الإجابة هي نعم وبقوة. البنك يحسب إجمالي التزاماتك المالية، فإذا كانت أقساطك الحالية تتجاوز نسبة معينة من دخلك، سيطلب منك "مخالصة" أو إغلاق تلك القروض قبل التعاقد. لقد رأيت حالات تم استبعادها بسبب قسط مكنسة كهربائية لم ينتهِ بعد! النظام لا ينظر لمدى حاجتك للسكن بقدر ما ينظر لمؤشر مخاطر الائتمان الخاص بك، وهو أمر يتجاهله الكثيرون عند قراءة كراسة الشروط.

البدائل المتاحة: ماذا لو لم تنطبق عليك الشروط؟

إذا وجدت نفسك خارج الحسابات بسبب السن أو الدخل، فلا داعي لليأس تمامًا، فالإسكان الاجتماعي ليس الخيار الوحيد في السوق المصري الحالي. هناك مشروعات "سكن مصر" و"دار مصر" التي تستهدف الطبقة المتوسطة بشروط أقل حدة فيما يخص سبق الاستفادة أو الدخل، ولكن بأسعار أعلى قليلًا وبدون دعم نقدي مباشر. الفرق هنا جوهري، فأنت تشتري "وحدة" وليس "دعمًا".

الإسكان الاستثماري والمتوسط

تتميز هذه البدائل بأنها لا تشترط الإقامة في نفس المحافظة في أغلب الأحيان، كما أن مساحات الوحدات تبدأ من 100 متر وتصل إلى 150 مترًا، مقارنة بـ 75 أو 90 مترًا في الإسكان الاجتماعي. ولكن، هل ميزانيتك تتحمل دفع مقدم حجز يصل إلى 100 ألف جنيه؟ هنا تكمن المقايضة؛ فإما الالتزام بـ شروط شقق الاسكان الصارمة للحصول على سعر زهيد، أو التوجه للسوق الحر أو الإسكان المتوسط حيث المرونة أكبر والتكلفة أبهظ.

أفخاخ السقوط في بئر الأوهام: أخطاء شائعة حول شقق الإسكان

خرافة "الأسبقية المطلقة" وتجاهل نظام النقاط

يعتقد الكثيرون أن مجرد الضغط على زر الإرسال في اللحظات الأولى لفتح باب الحجز يضمن لهم الوحدة، لكن الحقيقة في شروط شقق الإسكان تكمن في "نظام الأولويات". هل أنت متزوج وتعول؟ هل أنت الأصغر سناً؟ هذه المعايير تسبق سرعة "النقر" على لوحة المفاتيح. يقع البعض في خطأ جسيم حين يتجاهلون تحديث بياناتهم العائلية، مما يفقدهم نقاطاً ثمينة قد تضعهم في ذيل القائمة. الاستعجال بلا مراجعة دقيقة للأوراق الرسمية مثل قسيمة الزواج أو شهادات ميلاد الأبناء يحول طلبك من "مكتمل" إلى "مرفوض" في لمح البصر.

وهم الاستثمار السريع وإعادة البيع

يظن المغامرون أن الحصول على شقة مدعومة هو تذكرة يانصيب للثراء السريع عبر إعادة البيع أو التأجير فور الاستلام. الواقع يصدم هؤلاء بوجود قوانين صارمة تمنع التصرف في الوحدة قبل مرور فترة زمنية تتراوح غالباً بين 5 إلى 7 سنوات. العقوبة ليست مجرد غرامة، بل قد تصل إلى سحب الشقة نهائياً والحبس. الدولة لا تمنحك دعماً نقدياً يصل أحياناً إلى 60 ألف جنيه لتتاجر به، بل لتوفر لك سكناً آدمياً مستقراً، لذا فإن التفكير في "السمسرة" قبل الأوان هو مقامرة خاسرة بامتياز.

إهمال الاستعلام الميداني وتغيير محل الإقامة

ماذا لو طرق مندوب الاستعلام بابك ولم يجدك؟ هذه هي اللحظة التي ينهار فيها الحلم. يرتكب المتقدمون خطأ تغيير محل السكن أو العمل دون إخطار صندوق الإسكان الاجتماعي، مما يؤدي إلى تقرير استعلام سلبي. المندوب ليس مجرد موظف روتيني، بل هو عين الصندوق التي تتأكد من أنك "تستحق" هذا الدعم. عدم الجدية في استقبال المستعلم أو تقديم بيانات متضاربة حول الدخل الإضافي يضعك في خانة "التلاعب بالبيانات"، وهي خانة يصعب الخروج منها بسلام.

نصيحة من قلب الكواليس: ما لا يخبرك به السماسرة

استراتيجية "تجهيز المحفظة" قبل الإعلان

الخبير الحقيقي يعلم أن شروط شقق الإسكان تبدأ من حسابك البنكي قبل شهور من طرح الإعلان. لا تكتفِ بجمع مقدم الحجز فقط، بل يجب أن يكون "تقييمك الائتماني" أو ما يعرف بـ I-Score نقياً كالثلج. وجود قروض استهلاكية معلقة أو تعثر في سداد بطاقة ائتمان قد يجعلك منبوذاً لدى البنوك الممولة حتى لو وافق الصندوق على طلبك. النصيحة الذهبية هنا هي إغلاق كافة المديونيات الصغيرة قبل التقديم بـ 3 أشهر على الأقل لضمان انسيابية القبول البنكي دون تعقيدات "الضامن" أو "الرفض الائتماني".

تساؤلات تشغل بال الشارع المصري

هل يمكن للمطلقات والأرامل التقديم وما هي الفرص؟

نعم، تمنح الدولة هذه الفئات أولوية متقدمة ضمن شروط شقق الإسكان، شريطة تقديم الأوراق الثبوتية الكافية. البيانات الرسمية تشير إلى تخصيص نسب محددة تتجاوز 10% في بعض الأطروحات لدعم الفئات الأكثر احتياجاً، مع اشتراط تقديم شهادة "نفقة" للمطلقة أو طابعة تأمينات للأرملة. إذا كانت المطلقة لا تتقاضى نفقة، يجب تقديم إقرار رسمي بذلك، وفي حال وجود أبناء، ترتفع فرصها في الفوز بالوحدة ضمن الشريحة الأولى من الأولويات التي تضع "الأسرة" فوق "الأفراد".

ماذا يحدث في حال تجاوز الدخل الشهري للحد الأقصى؟

هنا تظهر "المرونة القاسية" للنظام، فإذا تخطى دخلك حاجز 10 آلاف جنيه للأعزب أو 13 ألف جنيه للأسرة (حسب آخر التحديثات)، سيتم تحويلك تلقائياً من فئة "منخفضي الدخل" إلى "متوسطي الدخل". الفارق الجوهري ليس في مساحة الشقة فحسب، بل في قيمة الدعم النقدي المباشر التي قد تنعدم تماماً، مع ارتفاع سعر الفائدة من 3% إلى 8% أو أكثر. الأرقام لا تجامل، فزيادة طفيفة في دخلك قد تكلفك مئات الآلاف من الجنيهات على مدار سنوات القسط الطويلة، لذا كن دقيقاً في حساب "صافي الدخل".

هل يحق للمغتربين العاملين بالخارج التقديم في هذه المشروعات؟

المغترب له مسار خاص يعرف بمشروع "بيت الوطن" أو طروحات متوسطي الدخل، ولكن بالنسبة للإسكان الاجتماعي التقليدي، فإن الإقامة الدائمة في مصر هي شرط جوهري. البيانات توضح أن الصندوق يتطلب "شهادة دخل" موثقة من القنصلية في حال كان العمل بالخارج، لكن الأولوية تظل للمقيمين في المحافظات المرتبطة بمحل العمل أو السكن الحالي. إذا كنت تعمل في دبي وتريد شقة في المنيا، ستحتاج لإثبات رابط قوي بتلك المحافظة، وإلا سيعتبر طلبك "استثماراً" وليس "احتياجاً سكنياً"، وهو ما يتعارض مع روح القانون.

رؤية ختامية: السكن ليس مجرد جدران

في نهاية المطاف، الحصول على شقة عبر مبادرات الدولة هو معركة "نفس طويل" تتطلب ذكاءً إدارياً أكثر من التميز المالي. نحن أمام منظومة تحاول بجدية غلق ثغرات الفساد، لذا فإن الالتزام الحرفي بالتعليمات هو سلاحك الوحيد بعيداً عن "الفهلوة" المصرية المعتادة. لا تنظر للشقة كأصل عقاري جامد، بل كخطوة أولى نحو استقرار اجتماعي حقيقي في مجتمعات عمرانية جديدة. الموقف السليم هو أن تدرك أن الدولة شريك لك في هذا العقار، وبقدر صدق بياناتك، ستمهد طريقك نحو امتلاك مفتاح بيتك الأول. التزم بالقانون، ليس خوفاً من العقوبة، بل تقديراً لفرصة قد لا تتكرر في ظل تقلبات السوق العقاري المجنونة.