ما هي أقساط شقق الإسكان لعام 2025؟ دليل الأرقام والحقائق الصادمة

تسيطر الرغبة في تملك سكن ملائم على عقول الملايين، وهنا يبرز السؤال الحارق: ما هي أقساط شقق الإسكان لعام 2025؟ الإجابة المباشرة تتراوح بين 1500 و5000 جنيه مصري شهرياً، لكن الشياطين كلها تكمن في تفاصيل الدخل ونوع الإعلان. وزارة الإسكان غيرت قواعد اللعبة هذا العام، والأسعار لم تعد كما كانت في السابق، مما يضع الطبقات المتوسطة ومحدودة الدخل أمام تحدٍ مالي حقيقي يتطلب دراسة دقيقة للميزانية الشخصية قبل الإقدام على خطوة الحجز.

خريطة الدعم الحكومي والواقع الجديد لـ شقق الإسكان

دعونا نتحدث بصراحة. الطروحات الجديدة ليست مجرد أرقام تُلقى في المؤتمرات الصحفية، بل هي انعكاس مباشر لمعادلة التضخم وحركة السوق العقاري. الحقيقة أن صندوق الإسكان الاجتماعي ودعم التمويل العقاري يحاول جاهداً الموازنة بين قدرة المواطن الشرائية وتكاليف مواد البناء التي قفزت بشكل جنوني (نعم، الحديد والأسمنت لا يرحمان أحدًا)، وهذا التوازن الهش أنتج لنا شروطاً مالية مختلفة كلياً عن السنوات الماضية.

تأثير الفائدة المتغيرة والسيناريوهات المتوقعة

هنا يصبح الأمر صعباً. لم نعد نتحدث عن فائدة ثابتة بنسبة 3% متناقصة كما كان الحال في المبادرات التاريخية السابقة، بل دخلت تعديلات جديدة تجعل الفائدة ترتبط أحياناً بآليات البنك المركزي. ماذا يعني هذا لك؟ يعني أن القسط الذي تبدأ به اليوم قد يرتفع بنسبة 7% سنوياً، وهو ما يسمى بـ "القسط المتزايد" الذي يلتهم جزءاً أكبر من راتبك مستقبلاً إذا لم تخطط جيداً.

مفهوم جدية الحجز والمقدمات المطلوبة

قبل أن تحلم بالنافذة المطلة على الشارع، عليك دفع مقدم جدية الحجز الذي قفز في عام 2025 ليتراوح بين 30 ألفاً و50 ألف جنيه مصري. ولكن هل هذا كل شيء؟ بالطبع لا، فبعد الفوز بالقرعة، سيتعين عليك استكمال هذا المقدم ليصل إلى 20% من إجمالي ثمن الوحدة عند التعاقد مع البنك، وهي صدمة مالية يغفل عنها الكثيرون.

التطوير التقني الأول: تفكيك لغز الأقساط لمحدودي الدخل

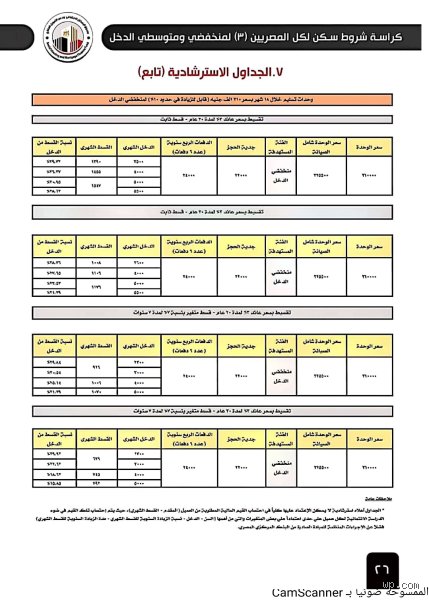

حين تبحث عن ما هي أقساط شقق الإسكان لعام 2025؟ وتكتشف أنك تصنف ضمن شريحة محدودي الدخل، فإن الأرقام تبدو حنونة للوهلة الأولى. تبدأ الأقساط لهذه الفئة من 1500 جنيه، وتصل إلى حوالي 2500 جنيه. ولكن انتظر، هذا الرقم مشروط بحد أقصى للدخل الشهري لا يتجاوز 10 آلاف جنيه للأعزب و13 ألف جنيه للأسرة. هل ترى الفجوة؟ إذا كان دخلك قريباً من الحد الأقصى، سيقل الدعم المباشر الممنوح لك، وبالتالي سيرتفع القسط.

حساب قسط الشقة الـ 90 متراً

لنأخذ نموذجاً عملياً لشقة بمساحة 90 متراً مربعاً، وهي المساحة الأكثر طلباً في السوق. يبلغ السعر الإجمالي التقريبي لهذه الوحدة حوالي 530 ألف جنيه مصري في الإعلانات الأخيرة. بعد خصم الدعم النقدي الذي قد يصل إلى 60 ألف جنيه، وخصم مقدم الحجز، يتبقى مبلغ يتم تقسيطه على 20 عاماً بنظام التمويل العقاري، ليتلخص المشهد في قسط شهري يبدأ من 1800 جنيه مع زيادة سنوية المقدار.

معادلة الدخل المتبقي في البنوك

البنوك لا تقرضك بناءً على رغبتك، بل بناءً على دراسة ائتمانية صارمة. البنك يشترط ألا يتجاوز القسط الشهري نسبة 40% من صافي دخلك الشهري المثبت بالأوراق الرسمية. (وهنا تقع الأزمة الكبرى لأصحاب الأعمال الحرة الذين يعجزون عن إثبات دخلهم الحقيقي). فإذا كان راتبك الموثق 5000 جنيه، لن يسمح لك البنك بدفع قسط يتجاوز 2000 جنيه بأي حال من الأحوال.

التطوير التقني الثاني: متوسطي الدخل وشقق سكن مصر ودار مصر

إذا انتقلنا إلى الشريحة الأعلى، وهي شريحة متوسطي الدخل، فإن السؤال حول ما هي أقساط شقق الإسكان لعام 2025؟ يأخذ منحنى أكثر حدة وضخامة. نتحدث هنا عن مشروعات مثل سكن مصر، ودار مصر، وجنة. هذه الوحدات تتميز بمساحات أكبر تبدأ من 100 وتصل إلى 150 متراً مربعاً، وبتشطيب فاخر، لكن سعرها الإجمالي يتجاوز المليون والمليون ونصف المليون جنيه، وهو ما يرفع الأقساط لمستويات أخرى.

تحليل أقساط مشروع جنة ومصر الداعمة

الأقساط في مشروع جنة تحديداً لعام 2025 لا يمكن وصفها بالبسيطة، إذ تبدأ من 4500 جنيه وتتجاوز 7000 جنيه في بعض المناطق المميزة مثل القاهرة الجديدة والشيخ زايد. لأن الوزارة تطبق نظام تقسيط على 3 أو 5 أو 7 سنوات بدون فوائد مباشرة مع هيئة المجتمعات العمرانية، أو عبر التمويل العقاري طويل الأجل الذي يمتد لـ 20 سنة ولكن بفوائد مرتفعة تقترب من سعر الائتمان والخصم لدى البنك المركزي.

المقارنة الحتمية: الإسكان الحكومي ضد المطورين العقاريين في 2025

لماذا يصر الجميع على طروحات الدولة رغم تعقيداتها؟ المقارنة هنا تبدو ظالمة للقطاع الخاص. المطور العقاري التجاري يطلب مقدمات تبدأ من 10% وفترات سداد لا تتجاوز 8 سنوات في أفضل الأحوال، مما يجعل القسط الشهري يتجاوز 15 ألف جنيه للشقة الصغيرة. في المقابل، تمنحك الدولة ميزة التقسيط على 20 أو 30 سنة، وهو الخيار الوحيد المتبقي للنجاة من طوفان الأسعار العقارية الحالية، بشرط أن تتحمل فترات الانتظار الطويلة حتى الاستلام.

بديل التمويل العقاري الحر خارج الطروحات

لكن ماذا لو لم يحالفك الحظ في قرعة وزارة الإسكان؟ الحل البديل هو البحث عن شقة في السوق الحر وتطبيق آلية التمويل العقاري عليها بشكل منفرد. هذه المخاطرة تتطلب أن تكون الشقة مسجلة شهر عقاري وقابلة للترخيص، وهو شرط تعجيزي في 70% من العقارات المعروضة في المدن الكبرى، مما يعيدنا مجدداً إلى نقطة البداية.

أخطاء شائعة وأساطير حول سداد الوحدات السكنية

يعتقد الكثيرون أن توقيع عقد الوحدة السكنية الحكومية يعني نهاية المطاف والراحة الأبدية. لكن الواقع يثبت العكس تمامًا، حيث يقع الآلاف في فخاخ حسابية كان يمكن تجنبها ببعض التركيز. الاستخفاف بالتفاصيل الصغيرة هو القاتل الصامت لميزانيتك الشخصية.

الوهم الحسابي للفائدة الثابتة

يظن المغامرون العقاريون أن الأقساط تظل جامدة كالأهرامات طوال فترة السداد. هل سألت نفسك ما هي أقساط شقق الإسكان لعام 2025؟ إذا كنت تظنها نسبة مئوية ثابتة لا تتغير، فأنت تعيش في غيبوبة مالية. الحقيقة الصادمة أن الفائدة المتناقصة أو المتغيرة المرتبطة بقرارات البنك المركزي تعني أن قسطك قد يقفز بنسبة تصل إلى 7% سنويًا. هذا التغير يلتهم الأخضر واليابس إذا لم تحسب حساب التضخم.

تجاهل مصاريف الصيانة والخدمات المخفية

يسقط المشتري في فخ حساب القسط المجرد وينسى تمامًا ما يُعرف بـ وديعة الصيانة. نحن نتحدث هنا عن مبلغ إجباري يتراوح بين 5% إلى 10% من القيمة الإجمالية للشقة. تدفع هذه المبالغ كاش أو تُقسط بشكل منفصل، مما يحول حلم الشقة الرخيصة إلى كابوس شهري يهدد استقرارك المالي بشكل مباشر.

الجانب المظلم للأقساط ونصيحة الخبراء المسكوت عنها

هناك سر يخفيه عنك سماسرة العقارات وموظفو البنوك خلف الابتسامات العريضة والوعود البراقة. السداد المبكر ليس دائمًا طوق النجاة الذي تبحث عنه بل قد يكون مصيدة حقيقية.

فخ الغرامة المقنعة عند السداد المعجل

عندما تفيض خزنتك بالمال وتتجه بذكاء -كما تظن- لإغلاق المديونية، ستصطدم بجدار غرامة السداد المعجل. تفرض البنوك عمولة تتراوح بين 2% و 3.5% على المبلغ المتبقي لإجبارك على الاستمرار في دفع الفوائد المركبة. النصيحة الذهبية التي يقدمها خبراء الاستثمار هي توجيه هذه السيولة النقدية الشاغرة نحو شهادات ادخار ذات عائد مرتفع يتجاوز 22%، بدلًا من حرق أموالك في تسوية ديون مدعومة حكوميًا بالفعل.

أسئلة شائعة تؤرق مضجع الحاجزين

ما هي أقساط شقق الإسكان لعام 2025 للمواطنين محدودي الدخل؟

تتراوح الأقساط الشهرية لهذه الفئة بين 1100 و 2800 جنيه مصري بناءً على الدخل الصافي للمتقدم. يتم احتساب هذا الرقم بعد خصم الدعم المباشر الممنوح من الدولة والذي قد يصل إلى 120 ألف جنيه في الأطروحات الجديدة. ولكن يجب عليك الحذر لأن نظام التمويل العقاري يشترط ألا يتجاوز القسط المستقطع حاجز 40% من إجمالي دخلك الشهري المثبت بالأوراق الرسمية. وإلا سترفض جهات التمويل ملفك بالكامل دون أدنى تردد.

هل يمكن تحويل القسط من نظام الدفع الربع سنوي إلى شهري؟

تتيح وزارة الإسكان هذه المرونة عبر تقديم طلب رسمي في بنك التعمير والإسكان قبل بدء حجز الوحدات الفعلي. يتطلب هذا الإجراء إعادة جدولة كاملة لملفك الائتماني مع إضافة رسوم إدارية بسيطة لا تتعدى 500 جنيه. لكن تذكر دائمًا أن الالتزام بالمواعيد الجديدة صارم للغاية، حيث إن تأخرك عن السداد لمدة تزيد على 3 أشهر متتالية يعطي الحق للوزارة بإلغاء التخصيص وسحب الشقة فورا.

ماذا يحدث في حالة العجز عن سداد الأقساط السنوية؟

تبدأ الهيئة بفرض غرامات تأخير تحسب على أساس سعر الفائدة المعلن من البنك المركزي المصري وقت الاستحقاق. إذا استمر العجز لمدد طويلة، يتم إرسال إنذارات رسمية على يد محضر قبل اتخاذ الإجراء القانوني الأعنف وهو فسخ العقد. نحن ننصح دائمًا بإنشاء صندوق طوارئ مالي يحتوي على ما يعادل 6 أشهر من قيمة الأقساط لتفادي هذه السيناريوهات المرعبة والمحافظة على منزلك.

رؤية نقدية وموقف حاسم من قطار الإسكان

الوقوف على رصيف الانتظار خوفًا من الالتزامات المالية هو انتحار استثماري معلن في ظل التضخم الحالي. نعم، الشروط قاسية والأرقام تبدو مرعبة للوهلة الأولى، لكن امتلاك أربعة جدران يظل الحصن الآمن الوحيد لأموالك. لا تنصت لأصوات المحبطين الذين يطالبونك بانتظار هبوط الأسعار، فالأسعار في سوق العقار لا تعرف خط الرجوع للخلف أبدًا. اتخذ القرار الآن، اضغط على نفقاتك الترفيهية بلا رحمة، واعلم أن المعاناة المؤقتة مع الأقساط أفضل بألف مرة من ذل الإيجار الجديد الذي يلتهم راتبك دون أن تملك في النهاية حتى بلاطة واحدة.