متى تنتهي مصر من سداد ديونها؟

لا أحد يعلم متى تنتهي مصر من سداد ديونها. هذا ليس تهربًا من الإجابة، بل واقع معقد يتشابك فيه التاريخ بالسياسة، والجغرافيا بالاقتصاد. الدولة مستمرة في الاقتراض، وفي سداد جزء من الأعباء، لكن الأرقام تكبر أسرع من قدرتها على التخلص منها. نحن لا نتحدث عن فاتورة يمكن دفعها وغلق الملف، بل عن حالة مزمنة، كأنها دواء يومي لا يمكن التوقف عنه حتى لو أصبح مكلفاً.

ما هو وضع الدين العام في مصر فعلاً؟

الدين العام المصري يتجاوز 3.6 تريليون جنيه مصري مع نهاية 2023، أي ما يعادل نحو 70% من الناتج المحلي الإجمالي. هذا الرقم يبدو مرتفعاً. لكن الحقيقة أن بعض الدول تعيش بديون تفوق 100% من ناتجها ولا تنهار. المفارقة؟ القدرة على التحمل. مصر تدفع ما يقارب 700 مليار جنيه سنوياً فقط لخدمة الدين، أي أكثر من 40% من إجمالي الإيرادات الحكومية. هنا يصبح الأمر صعبًا. لأن كل جنيه يذهب لسداد فوائد الدين هو جنيه لا يُنفق على صحة، تعليم، أو بنية تحتية. والأسوأ؟ نحن نقترض أحيانًا لندفع فوائد الديون القديمة.

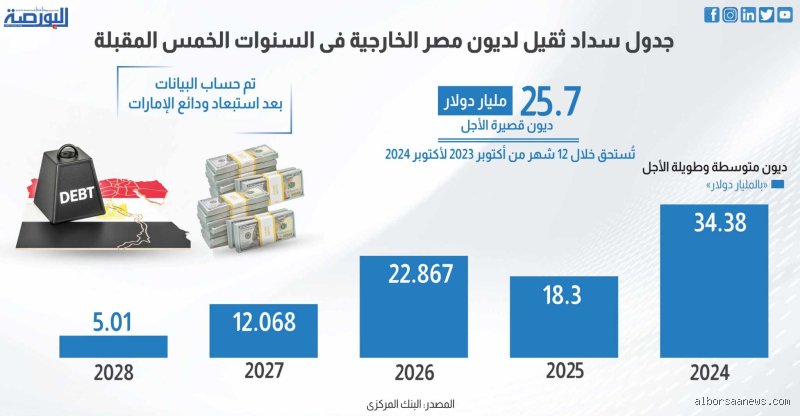

الفرق بين الدين الداخلي والخارجي

الدين الداخلي هو ما تدين به الدولة للمصريين، سواء عن طريق أذون أو سندات خزانة تشتريها البنوك المحلية. يمثل نحو 65% من إجمالي الدين. أما الدين الخارجي، البالغ 163 مليار دولار في 2023، فهو ما تدين به مصر لمؤسسات مثل البنك الدولي، صندوق النقد، أو دول الخليج. الفرق جوهري: الأول مدفوع بالجنيه، الثاني بالعملات الأجنبية. ولهذا كارثي أن تنخفض قيمة الجنيه، لأن سداد الدين الأجنبي يصبح أكثر تكلفة. في 2022، خسر الجنيه 50% من قيمته، فقفزت فاتورة السداد فجأة.

كيف يُحسب عبء الدين على الاقتصاد؟

الرقم المطلق لا يخبرك بالكامل. الأهم هو نسبة خدمة الدين إلى الإيرادات. إذا كانت الدولة تجمع 1.7 تريليون جنيه، وتدفع 700 مليار للفوائد، فهذا يشكل ضغطًا هائلاً. في المقابل، لو كانت الفوائد تقدر بـ 10% فقط، كأنها فاتورة هاتف. لكن هنا تقترب من نصف الميزانية. وهذا بالضبط ما يجعل بعض الخبراء يحذرون: ليس التراكم هو الخطر، بل التكلفة التشغيلية.

العوامل التي تغير كل شيء في سيناريو السداد

النمو الاقتصادي هو المفتاح. لو نمت مصر بنسبة 6% سنويًا لسنوات، مع استقرار العملة، فربما تصبح الديون أخف نسبيًا، حتى لو زادت قيمتها المطلقة. لكن النمو لم يتجاوز 5.8% في 2023، ويتوقع أن يتراجع إلى 4.5% في 2024. السبب؟ تراجع الاستثمارات، وتشديد السياسات النقدية، وانخفاض السياحة بسبب الأوضاع الإقليمية. ضف إلى ذلك التضخم المرتفع الذي لامس 36% في 2023، ما يأكل دخل المواطنين ويحد من القدرة الشرائية، وبالتالي الضرائب.

وكان هناك دور كبير لارتفاع أسعار الفائدة المحلية، حيث رفعت البنك المركزي الفائدة إلى 27.25% في 2024، ما زاد تكلفة الأذون والسندات الجديدة. هذا يعني أن كل قرض جديد أصبح يكلف الدولة أكثر. لا يمكنك سداد الديون إذا كنت تدفع 27% فائدة على ما تقترضه اليوم.

لكن هل توقف الاقتراض خيارًا؟ لا. لأن الموازنة ليست متوازنة. العجز الأولي — قبل فوائد الدين — وصل إلى 2.5% من الناتج المحلي. نحتاج إلى التمويل فقط لدفع الرواتب والكهرباء والبنزين. بدون اقتراض، تتوقف الدولة عن العمل.

سداد الديون أم إعادة هيكلتها؟

السداد الكامل ليس سيناريو واقعيًا في العقد الحالي. الأقرب هو إعادة هيكلة الدين. مثلما فعلت أوكرانيا أو غانا مؤخرًا. تعديل آجال السداد، تمديد المدد، خفض الفوائد. لكن هذا يتطلب تعاون الدائنين. وهنا تكمن المشكلة: كثير من الديون القصيرة الأجل. مصر تصدر أذون خزانة كل أسبوع. تعتمد على استمرار شرائها من البنوك. إذا فقد المستثمرون الثقة، تنهار الدورة.

وأنا لا أبالغ عندما أقول إن الثقة هي العملة الحقيقية هنا. لأننا ندفع فوائد عالية لنجذب من يشترون أوراقنا. ونخفض سعر الصرف لنجذب الدولار. ونتفاوض مع صندوق النقد للحصول على ائتمان بفائدة 3%، بينما ندفع 27% داخليًا. مفارقة لا يمكن استمرارها إلى الأبد.

الاستقرار السياسي مقابل الظروف الاقتصادية

الاستقرار الأمني في مصر يجذب الدعم الخليجي. السعودية والكويت والإمارات أقرضت مصر مليارات دون شروط صارمة. لكن هذا الدعم ليس قرضًا تجاريًا، ولا يمكن الاعتماد عليه كمصدر دائم. 2023 شهد دخول 36 مليار دولار من الاستثمارات الأجنبية، لكن 24 مليار منها كانت في شكل ودائع أو ديون قصيرة. لا تبني محطة كهرباء بوديعة مدتها 3 أشهر.

وأنا أتساءل: هل سنكون أكثر واقعية إذا بدأنا نتحدث عن "إدارة الدين" بدل "سداده"؟ لأن الحديث عن السداد الكامل يشبه الحديث عن القمر. نراه، لكن لا نصله.

أسئلة شائعة

هل يمكن لمصر أن تفلس؟

الإفلاس في الدول ليس كإفلاس الأفراد. لا يوجد إجراء قضائي. لكن يمكن أن تصل إلى عجز عن السداد، كما حدث لزامبيا في 2020. مصر ليست هناك الآن، لكن الضغوط حقيقية. ما يمنع الإفلاس هو الدعم الخارجي واستمرار قدرة البنوك المحلية على شراء الأذون.

من يملك الدين المصري؟

البنوك المحلية تملك نحو 80% من الدين الداخلي. المؤسسات الأجنبية والحكومات تملك معظم الدين الخارجي. صندوق النقد له قروض بقيمة 8 مليارات دولار، والصين قرابة 10 مليارات، واليابان 5.3 مليار.

ما تأثير سد النهضة على الدين؟

التأثير غير مباشر. التوترات تقلل من الاستثمارات. وانخفاض التدفق المائي قد يهدد الزراعة، التي تمثل 11% من الاقتصاد. أي أزمة في المياه تعني مزيدًا من الضغوط الاقتصادية، وبالتالي حاجة لمزيد من الاقتراض.

الخلاصة

مصر لن تنتهي من سداد ديونها في العقد القادم. ولا في العقدين. الحديث عن "الانتهاء" من الدين يخدع الناس. الأمر أشبه بحالة صحية: بعض المرضى يعيشون مع داء السكري مدى الحياة، لكنهم يديرون الأعراض. المطلوب ليس سدادًا تامًا، بل إدارة ذكية. نحتاج إلى نمو أعلى، فوائد أقل، عملة مستقرة، وثقة دائمة. والحقيقة؟ لا أحد يملك خريطة طريق ناجحة بالكامل. البيانات لا تزال غير كافية. الخبراء يختلفون. وبصراحة، الأمر غير واضح. لكننا نستطيع أن نختار طريقًا مختلفًا: نقلل الاعتماد على الاقتراض القصير، نعزز الإنتاج، ونصنع اقتصادًا لا يعتمد على الفوائد المرتفعة. لأن الاستمرار على نفس النهج قد لا يؤدي إلى إفلاس الدولة، لكنه سيحولها إلى مريض مزمن لا يشفى، ولا يموت.