ما هي الأقساط المالية وكيف تعيد هندسة حياتك اليومية؟

ببساطة شديدة، الأقساط المالية هي عملية تجزئة قيمة الشراء الكبيرة إلى دفعات أصغر تتوزع على جدول زمني محدد، مما يمنحك القدرة على امتلاك السلعة اليوم والدفع من دخل الغد. لكن الحقيقة أعمق من مجرد تقسيم أرقام؛ إنها العقد الاجتماعي والاقتصادي الذي يربط استهلاكك الحالي بإنتاجيتك المستقبلية. هل فكرت يوماً لماذا قد تمنحك شركة ما منتجاً بآلاف الدولارات مقابل ورقة تضمن التزامك بالدفع لاحقاً؟

ما وراء التعريف التقليدي: فلسفة الدين المؤجل

فخ السيولة أم بوابة الرفاهية؟

هنا يصبح الأمر صعباً عند محاولة الفصل بين المنفعة والعبء. القسط المالي ليس مجرد مبلغ تقتطعه من راتبك نهاية الشهر، بل هو أداة لإدارة التدفقات النقدية تتيح للطبقة المتوسطة الوصول إلى أصول مثل المنازل والسيارات التي يستحيل شراؤها نقداً لـ 85% من سكان الكوكب. لكن، ولأن لكل عملة وجهين، فإن الإفراط في الاعتماد على هذه الدفوعات يحول دخلك إلى ملكية مشاعة للبنوك والشركات قبل أن يلمس يدك حتى. نحن نتحدث هنا عن التزام قانوني صارم، حيث تتحول الأقساط المالية من وسيلة تسهيل إلى قيد ثقيل إذا لم تحسب "تكلفة الفرصة البديلة" بدقة متناهية.

الأركان الثلاثة التي تحكم قسطك

يتشكل أي قسط من ثلاثة عناصر لا تقبل الجدل: أصل المبلغ، وفترة السداد، وتكلفة التمويل أو ما يعرف بالفائدة. إذا كانت قيمة السيارة 40,000 دولار، وقررت تقسيطها على 60 شهراً، فأنت لا تقسم الأربعين ألفاً فحسب، بل تضيف إليها "ثمن الوقت" الذي ينتظره الممول. ولكن هل لاحظت كيف تتلاعب الشركات بالكلمات؟ يقولون لك "بدون فوائد"، بينما الحقيقة غالباً ما تختبئ في رسوم إدارية أو سعر بيع مرتفع أصلاً مقارنة بسعر الكاش، وهي خدعة تسويقية قديمة لا تزال تنطلي على الكثيرين للأسف.

التشريح التقني للأقساط المالية: كيف تُحسب اللعبة؟

نظام الدفعات المتساوية (القسط الثابت)

هذا هو النوع الأكثر شيوعاً، حيث تدفع نفس المبلغ كل شهر طوال مدة القرض. في البداية، تذهب معظم دفعتك لتغطية الفائدة، بينما يذهب جزء ضئيل لسداد أصل الدين، ومع مرور الوقت ينعكس الأمر. قد يبدو هذا مريحاً لميزانيتك لأنه يمنحك قدرة تنبؤية عالية، ولكن من وجهة نظر حسابية بحتة، أنت تدفع مبالغ طائلة في السنوات الأولى دون أن ينخفض دينك الفعلي بشكل ملحوظ. سأقولها بصراحة: البنوك تعشق هذا النظام لأنه يضمن أرباحها أولاً قبل أن تبدأ أنت في امتلاك أصلك فعلياً، وهذا هو جوهر العمل المصرفي التقليدي.

سحر الفائدة المركبة والمدد الطويلة

لماذا يصر الموظف في البنك على عرض فترة سداد مدتها 7 سنوات بدلاً من 3 سنوات؟ الإجابة تكمن في أن الأقساط المالية تصبح "أرخص" ظاهرياً كلما طال أمد القرض، لكن التكلفة الإجمالية تنفجر بشكل مرعب. إذا قمت بحساب إجمالي ما ستدفعه في قرض مدته 84 شهراً، ستكتشف أنك ربما اشتريت سيارة ونصف، لا سيارة واحدة. الجمال القاتل هنا هو أن عينك تقع على الرقم الصغير (القسط الشهري) وتتجاهل الرقم العملاق (إجمالي السداد)، وهو عمى مالي متعمد تراهن عليه الصناعة المالية بأكملها لتحقيق نموها المستدام.

تأثير التصنيف الائتماني على حجم القسط

الجودة الائتمانية هي الميزان غير المرئي. إذا كان تقريرك الائتماني يلمع باللون الأخضر، فستحصل على معدل فائدة منخفض، مما يعني أقساطاً شهرية أقل وتوفيراً قد يصل إلى 15,000 دولار في قروض العقارات الطويلة. أما إذا كنت ممن يتعثرون في السداد، فستعاقبك السوق بفرض "علاوة مخاطر" تجعل قسطك أثقل من غيرك لنفس السلعة تماماً. إنه نظام قسري نوعاً ما؛ فالأغنياء (أو الملتزمون مالياً) يحصلون على المال بسعر أرخص، بينما يدفع الفقراء والمضطربون مالياً ضريبة مخاطرهم مضاعفة.

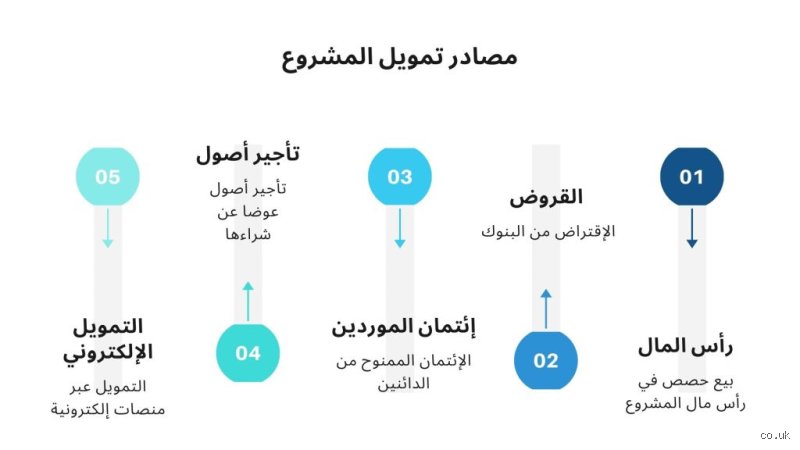

هندسة الديون: الأنواع والمسارات المختبئة

الأقساط الاستهلاكية مقابل الأقساط الاستثمارية

يجب أن نفرق بحدة بين قسط تدفعه مقابل "آيفون" جديد وقسط تدفعه مقابل عقار أو آلة لمصنعك. النوع الأول هو استنزاف صافٍ لثروتك، حيث تنخفض قيمة السلعة بمجرد خروجك من المتجر، بينما النوع الثاني هو استخدام ذكي للرافعة المالية لبناء أصول تنمو قيمتها مع الزمن. هل أنت تقترض لتستهلك أم لتبني؟ هذا السؤال هو ما يحدد ما إذا كانت الأقساط المالية صديقتك أم عدوك اللدود الذي يطاردك في كوابيسك المالية كل نهاية شهر. الحقيقة أن معظم الناس يقعون في فخ الاستهلاك التفاخري عبر الأقساط، مما يجعلهم يركضون في عجلة الهامستر لسنوات طويلة دون إحراز تقدم حقيقي في صافي ثروتهم.

الدفعات البالونية: قنبلة موقوتة في عقدك

أحياناً، تعرض الشركات أقساطاً منخفضة جداً بشكل يثير الريبة، لتكتشف لاحقاً وجود ما يسمى "الدفعة الأخيرة" أو الدفعة البالونية. هذا النظام يرحّل جزءاً ضخماً من أصل الدين (يصل أحياناً إلى 30%) إلى نهاية المدة. ينجذب الناس لهذا العرض لأن القسط الشهري يبدو وكأنه صفقة العمر، ولكن عند نهاية العام الخامس، يصطدم المقترض بضرورة توفير مبلغ ضخم فجأة، أو يضطر لإعادة تمويله بفائدة جديدة، ليدخل في حلقة مفرغة من المديونية لا تنتهي أبداً. أنا أعتبر هذا النوع من الأقساط بمثابة تخدير موضعي للألم المالي اليومي مع ترك الجرح ينزف داخلياً.

المعادلة الصعبة: هل هناك بدائل حقيقية للأقساط؟

قوة الادخار الاستباقي مقابل الشراء الآجل

الخيار البديل دائماً هو "تقسيط الادخار" بدلاً من تقسيط السداد؛ أي أن تضع مبلغاً شهرياً في حساب ادخار حتى تكتمل قيمة السلعة. الفرق الجوهري هنا هو أنك في الحالة الأولى تدفع فائدة للمصرف، بينما في الحالة الثانية تجني أنت الفائدة (أو على الأقل تحتفظ بكامل مالك). ومع ذلك، في عالم تلتهم فيه التضخمات قيمة العملات بنسبة 7% أو 10% سنوياً، قد يصبح الانتظار للشراء نقداً قراراً غبياً لأن سعر السلعة سيرتفع بأكثر مما كنت ستدفعه كفائدة. ومن هنا، تبرز الأقساط المالية كدرع واقٍ أحياناً ضد تقلبات الأسعار المتسارعة، شريطة أن يكون معدل الفائدة أقل من معدل التضخم السائد في السوق.

الأفخاخ المستترة: أخطاء شائعة وأساطير حول الأقساط المالية

يعتقد الكثيرون أن توقيع عقد التمويل هو نهاية المطاف، لكن الحقيقة أن إدارة الأقساط المالية تبدأ فعلياً بعد الخروج من مكتب البنك. يقع المستهلك العربي غالباً في فخ "التركيز على القسط الشهري" متجاهلاً التكلفة الإجمالية للقرض، وهذا هو الخطأ الاستراتيجي الأول. عندما تجد قسطاً يبدو زهيداً، تأكد أن هناك مدة زمنية طويلة ستمتص مدخراتك عبر الفوائد المركبة. هل سألت نفسك يوماً لماذا يبتسم موظف البنك عندما تطلب تمديد فترة السداد؟ ببساطة، لأن نسبة الفائدة ستتضاعف رقمياً حتى لو ظل القسط ثابتاً.

متلازمة الحد الأدنى للسداد

أكبر خدعة في عالم البطاقات الائتمانية هي ما يسمى "الحد الأدنى". إن دفع 5% فقط من مستحقاتك هو بمثابة حفر حفرة أعمق كل شهر. تشير البيانات المالية إلى أن الاعتماد على الحد الأدنى قد يطيل فترة سداد دين بقيمة 5000 دولار إلى أكثر من 15 عاماً بسبب الفائدة التراكمية التي قد تصل إلى 24% سنوياً. لا تتعامل مع الأقساط المالية كفاتورة استهلاك عادية، بل كنزيف يجب إيقافه بأسرع وقت ممكن عبر دفع مبالغ أكبر من الحد الأدنى المقترح.

وهم العروض الصفرية

تنتشر جملة "تقسيط بسعر الكاش" في كل مكان، لكن هل هي مجانية حقاً؟ غالباً ما يتم تحميل "رسوم إدارية" مستترة تبلغ 1% إلى 3% من قيمة المنتج، أو يتم رفع السعر الأساسي للسلعة قبل طرح عرض التقسيط. في دراسة تحليلية لسوق التجزئة، تبين أن الأقساط المالية بدون فوائد غالباً ما تحفز العميل على شراء سلع أغلى بنسبة 40% مما كان يخطط له، مما يعني أنك تدفع الثمن من ميزانيتك المستقبلية لا من محفظتك الحالية.

ما وراء الأرقام: نصيحة الخبير وجانب خفي في التمويل

هناك جانب نفسي مرعب في الأقساط المالية يسمى "الانفصال عن القيمة". عندما تقسط، يتوقف عقلك عن الشعور بالألم الذي يصاحب دفع مبلغ نقدي كبير، مما يضعف مناعتك المالية. ينصح الخبراء دائماً باستخدام قاعدة 20/4/10 عند شراء سيارة بالأقساط: دفع 20% مقدماً، وتقسيط الباقي على 4 سنوات كحد أقصى، بحيث لا يتجاوز القسط 10% من دخلك. لكن، أين يكمن السر الحقيقي؟

قوة القسط العكسي

بدلاً من أن تكون عبداً للأقساط، كن أنت صاحب الفائدة. النصيحة الذهبية هي "تقسيط الادخار"؛ أي خصم مبلغ ثابت من دخلك فور استلام الراتب وتوجيهه لمحفظة استثمارية بعائد سنوي لا يقل عن 7%. الفرق بين شخص يدفع أقساطاً مالية لسيارة تستهلك قيمتها، وشخص يدفع "قسطاً لنفسه" في استثمار، هو الفرق بين الثروة والديون المزمنة بعد مرور عقد من الزمن. تذكر أن التصنيف الائتماني الخاص بك ليس مجرد رقم، بل هو مرآة لانضباطك النفسي قبل المالي.

أسئلة شائعة حول هيكلة الديون

هل يؤثر السداد المبكر للأقساط على سجلي الائتماني؟

السداد المبكر هو سلاح ذو حدين، فبينما يوفر عليك فوائد مستقبلية قد تصل إلى 15% من قيمة القرض، إلا أن بعض البنوك تفرض غرامة سداد معجل لتعويض خسارتها من الأرباح المتوقعة. من الناحية الائتمانية، إغلاق القروض بانتظام يعزز من ملاءتك المالية ويرفع تقييمك لدى شركات المعلومات الائتمانية، مما يسهل عليك الحصول على تمويلات أكبر مستقبلاً بشروط أفضل. تشير البيانات إلى أن العملاء الذين يسددون ديونهم قبل الموعد يرتفع "السكور" الخاص بهم بنسبة تتراوح بين 20 إلى 50 نقطة في المتوسط.

ما الفرق بين الفائدة الثابتة والفائدة المتناقصة في الأقساط؟

الفائدة الثابتة تُحسب على كامل مبلغ القرض طوال الفترة، بينما المتناقصة تُحسب فقط على المبلغ المتبقي من أصل الدين. عملياً، قد يبدو رقم الفائدة الثابتة (مثلاً 5%) أقل من المتناقصة (مثلاً 9%)، ولكن عند الحساب الدقيق تجد أن الفائدة المتناقصة غالباً ما تكون أوفر للمقترض على المدى الطويل. يجب أن تطلب دائماً "معدل النسبة السنوي" أو APR، لأنه المعيار الوحيد الحقيقي للمقارنة بين عروض الأقساط المالية المختلفة وتجنب الخداع التسويقي.

كيف أتصرف إذا تعثرت في سداد الأقساط المجدولة؟

الهروب هو أسوأ استراتيجية ممكنة؛ فالبنوك تمتلك أنظمة تتبع قانونية صارمة ستحول حياتك إلى كابوس. الحل الاحترافي يكمن في "إعادة الهيكلة" عبر التواصل المباشر مع الجهة الممولة قبل حلول موعد الاستحقاق المتعثر. يمكنك طلب فترة سماح مؤقتة أو تمديد أجل القرض لتقليل قيمة القسط الشهري. أظهرت إحصائيات القطاع المصرفي أن 70% من حالات التعثر يتم حلها ودياً إذا بادر العميل بالتفاوض، بينما تنتهي 90% من حالات التجاهل بملاحقات قضائية وحجز على الأصول.

خلاصة الموقف الائتماني

إن الأقساط المالية ليست شراً مطلقاً ولا هي هبة مجانية، بل هي أداة حادة تتطلب يداً خبيرة للتعامل معها دون جروح نزفية في ميزانيتك. نحن نعيش في عصر يقدس الاستهلاك الفوري، لكن الحكمة تقتضي أن ترفض عبودية "التملك بالدين" إلا إذا كان الأصل الذي تشتريه يدر عليك عائداً أو يحميك من تضخم كاسر. لا تجعل حياتك عبارة عن سلسلة من الاقتطاعات البنكية التي تترك لك الفتات في نهاية الشهر. قف بشجاعة أمام إغراءات الشراء بالتقسيط، واجعل الاستقلال المالي هو هدفك الأسمى، فالحرية الحقيقية تبدأ عندما تمتلك ما تستخدمه بالكامل دون شريك يطالبك بحق في كل هللة تدخل جيبك. الأقساط هي جسر، فلا تبنِ منزلك فوقه وتتوقع الاستقرار.