كيف يمكنني الحصول على إعفاء من الضرائب العقارية؟ دليلك لفك شفرة القوانين المعقدة

سؤال كيف يمكنني الحصول على إعفاء من الضرائب العقارية؟ ليس مجرد تساؤل قانوني عابر، بل هو معركة يخوضها أصحاب الأملاك ضد التضخم، والإجابة المباشرة تكمن في استغلال الثغرات التشريعية المتعلقة بالسكن الخاص، أو الحالة الاجتماعية، أو الاستخدام غير الهادف للربح. الحقيقة أن معظم الناس يدفعون أكثر مما ينبغي ببساطة لأنهم يجهلون أن القانون، في كثير من الأحيان، يقف في صفهم إذا عرفوا من أين تؤكل الكتف.

ما هي الضريبة العقارية ومن يقرر استحقاقها؟

الضريبة العقارية هي تلك القيمة المالية التي تفرضها الدولة على العقارات المبنية وما في حكمها، وهي قديمة قدم فكرة الدولة نفسها. لكن هنا يصبح الأمر صعبًا؛ فالمعايير التي تحدد القيمة السوقية للعقار ليست ثابتة وتخضع لتقديرات لجان متخصصة قد تخطئ أحيانًا في تقدير "العوائد" أو القيمة الإيجارية السنوية. هل سألت نفسك يومًا لماذا يدفع جارك مبلغًا أقل رغم تشابه المساحات؟ السر ليس دائمًا في "الواسطة"، بل في فهم عميق لنصوص الإعفاءات التي تضعها وزارة المالية والمصالح الضريبية، والتي تتغير بتغير الموازنة العامة للدولة ومعدلات النمو السنوي التي سجلت 4.2% في بعض القطاعات مؤخرًا.

فلسفة القانون والوحدة السكنية الأولى

القوانين الحديثة تميل إلى حماية حق المواطن في السكن، ولذلك نجد أن السكن الخاص الرئيسي هو الباب الملكي للإعفاء. في مصر مثلاً، يُعفى السكن الخاص الذي تقل قيمته الإيجارية السنوية عن 24000 جنيه، وهو ما يعادل قيمة سوقية تقريبية تصل إلى 2000000 جنيه أو أكثر حسب التقييم الأخير. لكن انتبه، لأن هذا الإعفاء لا يُمنح تلقائيًا بمجرد امتلاكك للمنزل، بل يتطلب تقديم طلب "حصر" وتحديث بيانات، وإلا ستجد المطالبة المالية تطرق بابك دون رحمة. وربما نتساءل هنا: لماذا يعقدون الأمور بطلبات ورقية في عصر الرقمنة؟ لأن الدولة تراهن على كسل الممول، وهذه حقيقة لا يحب البيروقراطيون سماعها.

التطوير التقني الأول: الحالات الاجتماعية والمهنية المستثناة

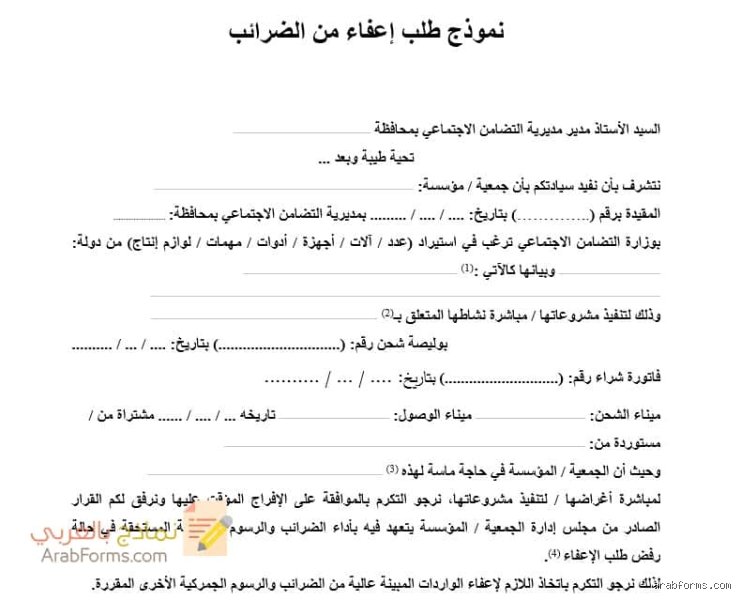

بعيدًا عن سكنك الشخصي، هناك فئات يمنحها المشرع "قبلة حياة" مالية لأسباب إنسانية أو مهنية بحتة. نحن نتحدث عن العقارات المملوكة للجمعيات الخيرية، والمنظمات غير الهادفة للربح، وحتى مراكز الشباب والمستشفيات العامة. لكن ماذا عن الأفراد؟ هنا تبرز حالات الإعفاء المرتبطة بحالات العجز أو التقاعد في بعض التشريعات العربية، حيث يتم تخفيض الضريبة بنسبة تصل إلى 50% أو إلغاؤها تمامًا إذا ثبت أن العقار هو المصدر الوحيد للمعيشة أو أن الدخل السنوي لصاحبه يقل عن حد الكفاف القانوني.

إجراءات تقديم التظلم الضريبي

عندما تصلك "المطالبة"، لا ترتبك، فلديك نافذة زمنية عادة ما تكون 60 يومًا للطعن على تقدير اللجنة. التظلم ليس مجرد ورقة تقدمها، بل هو فن يتطلب إرفاق مستندات تثبت أن تقييم العقار مبالغ فيه مقارنة بأسعار السوق في المنطقة المحيطة، أو أن العقار يعاني من عيوب إنشائية تقلل من قيمته الإيجارية. نحن نرى حالات كثيرة تم فيها تخفيض الضريبة بنسبة 30% بمجرد تقديم صور فوتوغرافية وتقارير استشارية تثبت تهالك المبنى. هل يبدو هذا مجهدًا؟ نعم، ولكن توفير مبلغ ضخم سنويًا يستحق العناء والمطاردة في ردهات مصلحة الضرائب.

العقارات غير الخاضعة للضريبة أصلاً

هناك خلط شائع بين "الإعفاء" وبين "عدم الخضوع"، فالأبنية تحت الإنشاء التي لم يتم تسكينها أو استغلالها فعليًا لا تخضع للضريبة في كثير من الأنظمة القانونية. العقارات المملوكة للدولة، والمساجد، والكنائس، والمدافن تقع جميعها خارج نطاق الضريبة العقارية تمامًا. لكن، وبمجرد أن يتحول "الهيكل الخرساني" إلى شقة مفروشة أو مكتب إداري، تبدأ العدادات الضريبية في الدوران. ومن المثير للسخرية أن البعض يترك عقاره بدون "تشطيب" نهائي لسنوات هربًا من هذه الضريبة، وهي حيلة ذكية لكنها مكلفة على المدى الطويل من حيث ضياع فرص الاستثمار.

التطوير التقني الثاني: أثر التغييرات التشريعية المتلاحقة

القانون لا يظل ثابتًا، والبحث عن كيف يمكنني الحصول على إعفاء من الضرائب العقارية؟ يتطلب متابعة الجريدة الرسمية بشكل شبه مهووس. في العامين الأخيرين، صدرت تعديلات تسمح لوزير المالية بإعفاء العقارات المستخدمة في الأنشطة الصناعية لمدة قد تصل إلى 3 سنوات لدعم الإنتاج المحلي. هذا يعني أن مصنعك الصغير أو ورشتك قد لا تدفع قرشًا واحدًا إذا استوفيت شروط الإنتاجية والتصدير. الحقيقة أن الدولة تحاول موازنة الكفة؛ فهي تريد المال ولكنها لا تريد خنق الاقتصاد، وهنا تظهر الثغرات التي يمكن للممول الذكي استغلالها قانونيًا.

الأراضي الفضاء والنزاع المستمر

الأراضي الفضاء غير المستغلة تمثل صداعًا قانونيًا، فبعض الدول تفرض عليها "ضريبة الأراضي البيضاء" لتحفيز العمران، بينما تعفيها دول أخرى من ضريبة المباني لأنها ببساطة ليست "مباني". إذا كنت تمتلك أرضًا، فعليك التأكد من تصنيفها في السجلات المساحية، فالتغيير من "زراعي" إلى "سكني" قد يرفع الضريبة بنسبة 200% فجأة. ولأننا نعيش في عالم متقلب، فإن مجرد وجود سور حول الأرض قد يغير تصنيفها القانوني في نظر بعض مأموري الضرائب المتحمسين، فكن حذرًا ولا تترك شيئًا للصدفة.

مقارنة بين أنظمة الإعفاء المحلية والدولية

بينما تركز الأنظمة في الشرق الأوسط على قيمة العقار وسيلةً لتحديد الإعفاء، تعتمد دول مثل الولايات المتحدة على "الائتمان الضريبي" الذي يخصم من ضريبة الدخل الإجمالية. في بريطانيا، تُمنح إعفاءات للسكن الذي يقطنه الطلاب أو الأشخاص ذوو الإعاقة بشكل كامل 100%. المقارنة هنا توضح أن نظامنا المحلي لا يزال يعتمد بشكل كبير على "المكان" لا "الإنسان"، وهو فارق جوهري يجعل رحلة البحث عن إعفاء في بلادنا تتطلب مهارات بحثية وإدارية أكثر تعقيدًا. نحن نحتاج لثورة في طريقة تفكير لجان التقدير لتصبح أكثر مرونة مع المتغيرات الاقتصادية الطاحنة التي يعاني منها الجميع حاليًا.

البدائل المتاحة عند رفض طلب الإعفاء

إذا رُفض طلبك، فالطريق لم ينتهِ بعد، إذ يمكنك اللجوء إلى طلب "تقسيط" الضريبة على دفعات ربع سنوية، مما يقلل العبء النقدي المباشر. كما أن هناك خيار "الاستبدال"، وهو دفع الضريبة مقابل خدمات أو في حال كانت المؤسسة تمتلك عقارات متعددة يمكن إجراء تسويات بينها. الغريب أن الكثيرين يفضلون الصمت والدفع بدلًا من المحاولة، رغم أن نسبة نجاح التظلمات الموثقة جيدًا تتجاوز 45% في المناطق الحضرية الكبرى. استشر خبيرًا، أو اقرأ القانون بنفسك، فالمعلومة هي العملة الأغلى في سوق الضرائب.

أفخاخ السقوط في بئر البيروقراطية: أخطاء شائعة تقتل طلبك

الاعتقاد بأن "السكن الخاص" يعني إعفاءً تلقائيًا

يظن الكثيرون أن مجرد امتلاك وحدة سكنية واحدة كافٍ لرفع يد الضرائب العقارية عن جيوبهم، وهذا وهم مكلف للغاية. الحقيقة المرة أن القوانين تضع سقفًا ماليًا محددًا للقيمة السوقية، فإذا تجاوز منزلك حاجز 2 مليون جنيه (أو ما يعادلها حسب تشريع بلدك)، فإنك ستدفع صاغرًا. الخطأ هنا هو الانتظار حتى تصلك المطالبة المالية مع غرامات التأخير، بينما كان عليك تقديم "نموذج إقرار الثروة العقارية" لإثبات أن هذه الوحدة هي سكنك الرئيسي الوحيد قبل فوات الأوان.

تجاهل تحديث البيانات بعد عمليات التوريث

هل ورثت حصة في عقار قديم؟ مبروك، لقد أصبحت الآن "ممولًا" في نظر مصلحة الضرائب. يقع الورثة في فخ قاتل حين يفترضون أن الإعفاء الذي كان يتمتع به المورث ينتقل إليهم بالتبعية. الواقع أن الضرائب العقارية لا تعترف بالأشباح؛ فبمجرد انتقال الملكية، يجب إعادة تقييم الحصص. إذا لم تتقدم بطلب لتحديث البيانات خلال 60 يومًا من واقعة الميراث، فقد تجد نفسك مطالبًا بسداد ضريبة عن حصة صغيرة لا تدر عليك قرشًا واحدًا.

الخلط بين الإعفاء المؤقت والإسقاط النهائي

هناك فرق جوهري يغيب عن الأذهان بين إعفاء العقارات "غير المشغولة" وبين الإعفاء الكلي للمنشآت التعليمية أو الخيرية. البعض يترك عقاره مهدمًا أو غير صالح للاستخدام ويظن أن الضريبة ستسقط من تلقاء نفسها. ولكن، بدون معاينة رسمية من لجنة الحصر وتقدير "عدم الصلاحية"، ستستمر العدادات الضريبية في الدوران. نحن نتحدث عن هدر مالي قد يصل إلى 15% من قيمة العقار التقديرية على مدار سنوات بسبب كسل إداري بسيط.

الخبايا التي لا يخبرك بها مأمور الضرائب: نصيحة الخبراء

استغلال ثغرة "التغيير الجوهري" في القيمة السوقية

هل تم بناء جسر أمام نافذتك حجب الرؤية؟ أو ربما تحولت المنطقة الهادئة إلى صخب تجاري مزعج؟ هنا تكمن فرصتك الذهبية التي يجهلها 90% من ملاك العقارات. يمكنك التقدم بطلب "إعادة تقدير" للقيمة الإيجارية السنوية إذا طرأت ظروف أدت لخفض قيمة العقار بنسبة تتجاوز 30%. الخبراء يدركون أن التقييمات الرسمية تتم كل 5 سنوات بصفة دورية، لكن القانون يمنحك الحق في الاعتراض خلال 60 يومًا من تاريخ إعلان التقديرات الجديدة. لا تكن مجرد رقم في سجلاتهم، بل كن مفاوضًا شرسًا يستخدم الواقع المحيط لتقليص أعبائه المالية.

أسئلة شائعة تشغل بال الممولين

هل تؤثر المساحة الإجمالية للأرض على شروط الإعفاء؟

بالتأكيد، فالمساحة ليست مجرد أرقام في عقد الملكية بل هي محدد رئيسي للقيمة. في كثير من التشريعات، إذا تجاوزت مساحة الحديقة الملحقة بالسكن نسبة 2:1 مقارنة بمساحة البناء، فقد تُعامل المساحة الزائدة كأرض فضاء خاضعة للضريبة بشكل مستقل. تشير البيانات الإحصائية إلى أن 12% من الطعون الضريبية المقبولة كانت تتعلق بالفصل بين المساحة السكنية المعفاة والمساحات الخدمية. لذا، تأكد من تدقيق كروكي المساحة المرفق بطلبك لضمان عدم تحميلك أعباء "الرفاهية الزائدة" التي لا تستخدمها فعليًا.

ما هو مصير الضرائب المتأخرة عند تقديم طلب إعفاء جديد؟

القاعدة الذهبية تقول إن الإعفاء لا يعمل بأثر رجعي على الديون القديمة إلا في حالات نادرة جدًا. إذا تقدمت بطلب اليوم وحصلت على الموافقة، فأنت محمي من "المستقبل" فقط، أما الماضي فيظل عبئًا يطاردك مضافًا إليه فوائد قد تصل إلى 1% أو أكثر عن كل شهر تأخير. ومع ذلك، تقدم بعض الحكومات مبادرات "عفو ضريبي" تضمن إسقاط 70% من الغرامات في حال سداد أصل الضريبة. عليك مراجعة سجلاتك قبل التقديم، لأن طلب الإعفاء قد يفتح "صندوق باندورا" للمتأخرات التي كنت تظن أنها منسية.

هل يحق للمستأجر التقدم بطلب إعفاء بدلاً من المالك؟

قانونيًا، المكلف بأداء الضريبة هو المالك أو من له حق عيني بالانتفاع، وليس المستأجر البسيط. لكن، في العقود الإيجارية الطويلة (الحكر) التي تتجاوز 50 عامًا، قد تنتقل الصفة الضريبية للمستأجر. إذا كنت مستأجرًا وتدفع الضريبة نيابة عن المالك بموجب اتفاق تعاقدي، فلا يحق لك المطالبة بالإعفاء الشخصي لأن المعيار هو "ذمة المالك" المالية. تشير التقارير القانونية إلى أن 5% من النزاعات القضائية العقارية تنشأ بسبب سوء فهم هذا البند، مما يؤدي لضياع مبالغ ضخمة في أروقة المحاكم بلا طائل.

الخلاصة: هل تترك مفاتيح خزنتك للقدر؟

في نهاية المطاف، الحصول على إعفاء من الضرائب العقارية ليس ضربة حظ، بل هو معركة وعي قانوني ونفس طويل في التعامل مع الأوراق الرسمية. نحن نعيش في عصر لم تعد فيه الدولة تتغاضى عن درهم واحد من مستحقاتها، لذا فإن صمتك حيال حقوقك في الإعفاء هو بمثابة تبرع اختياري منك للخزانة العامة. لا تكتفِ بقراءة القشور، بل ابحث في تفاصيل عقارك كما لو كنت تنقب عن الذهب، لأن التوفير هنا حقيقي وملموس. اتخذ موقفًا حازمًا الآن، وراجع موقفك الضريبي قبل أن تتحول "الضريبة" من التزام مالي إلى كابوس قانوني يهدد استقرار ملكيتك. تذكر دائمًا أن القانون لا يحمي المتكاسلين عن المطالبة بإعفاءاتهم المشروعة، والكرة الآن في ملعبك لتسديد ضربة توفير قاضية.