كيف تبدأ بتوفير المال دون أن تفقد عقلك في منتصف الطريق؟

الإجابة المباشرة التي قد لا تعجبك هي أن توفير المال لا يتعلق بالبخل بل بإدارة الفجوة بين طموحك وواقعك المالي الملموس. نحن نعيش في عصر صُمم خصيصًا ليجعلك تنفق كل قرش قبل أن يصل إلى حسابك، ومع ذلك، فإن البداية الحقيقية تكمن في تغيير علاقتك النفسية مع "الاحتياج" و"الرغبة" بشكل جذري. الحقيقة هي أنك لن تصبح ثريًا بمجرد التوقف عن شراء القهوة اليومية، لكنك بالتأكيد لن تبدأ أبدًا إذا بقيت أسيرًا لثقافة الاستهلاك اللحظي التي تلتهم 40% من دخلك في تفاهات لا قيمة لها.

لماذا نفشل دائمًا في توفير المال من المحاولة الأولى؟

سيكولوجية الاستهلاك والوعود الكاذبة

هنا يصبح الأمر صعبًا، فالعقل البشري مبرمج على مكافأة نفسه الآن، وليس بعد عشرين عامًا من اليوم. عندما تفكر في توفير المال، يشعر دماغك بالألم لأنك تحرمه من "دوبامين" الشراء الفوري، وهذا يفسر لماذا تفشل 85% من خطط الادخار في شهرها الأول. نحن لا نتحدث عن أرقام في جدول بيانات، بل عن معركة إرادة ضد شركات تنفق المليارات لتجعلك تشعر بالنقص إذا لم تقتنِ أحدث طراز من كل شيء. ولكن، هل فكرت يومًا لماذا يشعر البعض بالراحة رغم دخلهم المحدود بينما يغرق آخرون في الديون رغم رواتبهم المرتفعة؟

تعريف الادخار بعيدًا عن لغة المصارف الجامدة

الادخار ليس تكديسًا للعملات الورقية تحت الفراش، بل هو شراء "الحرية" من قلق المستقبل، وربما تكون هذه هي النظرة الأكثر واقعية التي يجب أن تتبناها. في الواقع، تشير البيانات إلى أن وجود مبلغ طوارئ يغطي مصاريف 3 أشهر يقلل مستويات التوتر بنسبة تزيد عن 50% لدى الأسر المتوسطة. (نعم، الأمان المالي هو أفضل مضاد للقلق متاح في السوق حاليًا). الحقيقة أنك عندما تدخر، أنت لا تمنع نفسك من الإنفاق، بل تختار توقيته بعناية فائقة لتضمن أن قراراتك المالية تخدم أهدافك الكبرى وليس نزواتك العابرة التي تختفي فور خروجك من المتجر.

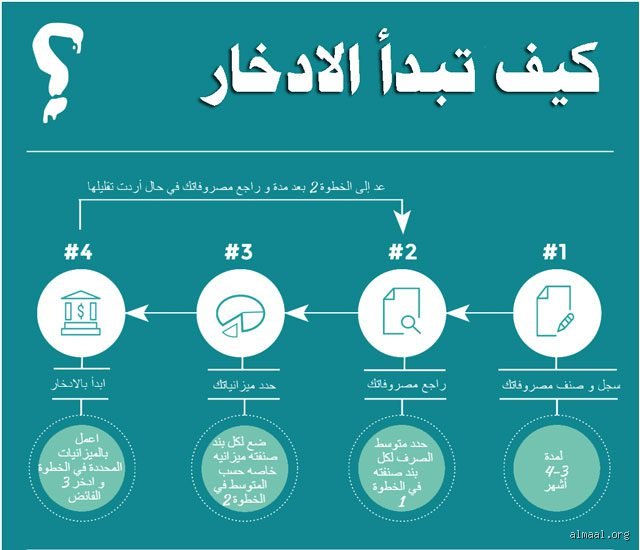

التطوير التقني الأول: خريطة طريق "الأتمتة" المالية

قاعدة الـ 50/30/20 وتعديلاتها العصرية

تعتبر قاعدة 50/30/20 الكلاسيكية نقطة انطلاق جيدة، حيث يذهب نصف دخلك للاحتياجات، و30% للرغبات، و20% لعملية توفير المال والسداد. ولكن، لنكن واقعيين قليلًا، ففي ظل تضخم عالمي وصل إلى 7% في بعض المناطق، قد تبدو هذه الأرقام قاسية أو غير قابلة للتطبيق للبعض. وهنا يكمن الذكاء، إذ يمكنك البدء بنسبة 1% فقط وزيادتها تدريجيًا كل شهر (وهذا ما يسميه خبراء السلوك المالي "التدرج غير المؤلم"). لأن الاستمرارية أهم بمراحل من المبلغ الذي تبدأ به، ولأن العقل يعتاد على النمط الجديد من الإنفاق أسرع مما تتخيل إذا لم يشعر بصدمة الحرمان المفاجئ.

سحر الأتمتة وجعل الادخار غير مرئي

أكبر خطأ يرتكبه المبتدئ هو محاولة الادخار مما يتبقى في نهاية الشهر، والحقيقة المرة هي أنه "لن يتبقى شيء أبدًا" إذا لم تتحرك أولًا. الحل التقني البسيط هو تفعيل التحويل التلقائي من حساب الراتب إلى حساب الادخار في يوم استلام الراتب مباشرة، مما يجعل هذا المبلغ خارج نطاق رؤيتك وقدرتك على التصرف. نحن كبشر نتكيف مع الموارد المتاحة أمامنا، فإذا رأيت في حسابك 900 دولار بدلًا من 1000، ستجد طريقة لتعيش بها دون أن تشعر بفرق حقيقي في جودة حياتك اليومية. لكن، هل تملك الشجاعة لتفعل ذلك وتنسى وجود هذا الحساب تمامًا لمدة عام كامل؟

تتبع النفقات باستخدام التطبيقات مقابل الورقة والقلم

هناك صراع أزلي بين محبي تطبيقات التكنولوجيا الحديثة وبين أنصار التدوين اليدوي، وكل منهما له منطقه الخاص في رحلة توفير المال بنجاح. التطبيقات توفر لك رسومًا بيانية جذابة وتنبيهات فورية عند تجاوز الميزانية، بينما التدوين اليدوي يجبرك على مواجهة أخطائك المالية وجهًا لوجه عند كتابة كل رقم. الوعي المالي يبدأ من لحظة إدراكك أن تلك الاشتراكات الصغيرة التي تبلغ قيمتها 10 دولارات شهريًا قد تلتهم مئات الدولارات سنويًا دون أن تستفيد منها حقًا.

التطوير التقني الثاني: فخاخ الاستهلاك وكيفية تجنبها

استراتيجية الـ 30 يومًا للمشتريات الكبيرة

عندما تشعر برغبة ملحة في شراء قطعة إلكترونية جديدة أو ملابس غالية، انتظر 30 يومًا قبل إتمام الصفقة، وستكتشف في 80% من الحالات أن الرغبة قد تلاشت تمامًا. هذه التقنية البسيطة هي أقوى سلاح ضد التسوق العاطفي الذي يدمر الميزانيات، لأنها تعيد تفعيل الجزء المنطقي من دماغك وتمنحك فرصة لتقييم المنفعة الحقيقية مقابل السعر. ولأن الشركات تستخدم تقنيات "العروض المحدودة" و"العد التنازلي" للتلاعب بك، فإن الصبر يصبح فعلًا ثوريًا يحمي محفظتك من استنزاف لا داعي له في سلع ستصبح قديمة بعد أشهر قليلة.

مقارنة بين فلسفات الادخار: التقشف أم الذكاء؟

الادخار الهجومي مقابل الادخار الدفاعي

هناك فرق جوهري بين "الادخار الدفاعي" الذي يركز فقط على تقليل المصاريف، وبين "الادخار الهجومي" الذي يركز على زيادة الدخل مع تثبيت مستوى المعيشة. توفير المال من خلال التقشف المطلق قد يؤدي إلى الانفجار والعودة للتبذير بشكل أسوأ، تمامًا مثل الحميات الغذائية القاسية التي تنتهي بالفشل الذريع. الحقيقة أن التوازن بين الاستمتاع بالحياة اليومية وبين تأمين المستقبل هو الفن الحقيقي الذي يميز الشخص الناجح ماليًا عن الشخص الذي يعيش في حرمان دائم. فهل تفضل العيش على الخبز والماء لتوفير ثروة لا تستطيع الاستمتاع بها، أم تفضل تحسين مهاراتك لزيادة دخلك وتوفير المزيد دون المساس بجودة يومك؟

أفخاخ ذهنية وأساطير تعيق محفظتك

أسطورة "الدخل المنخفض لا يسمح بالادخار"

يسود اعتقاد خاطئ بأن توفير المال حكر على الأثرياء أو أصحاب الرواتب المرتفعة، لكن الحقيقة المرة أن غياب النظام المالي يهدم الثروات الكبيرة تماما كما يبتلع الرواتب المتواضعة. هل سألت نفسك يوما لماذا يظل البعض عالقين في "سباق الفئران" رغم زياداتهم السنوية؟ السبب يكمن في "تضخم نمط الحياة"، حيث تزيد المصاريف طرديا مع الدخل. تشير الإحصاءات إلى أن 60% من الأشخاص الذين يتقاضون رواتب تفوق المتوسط يعانون من ضوائق مالية بسبب غياب الميزانية. الادخار يبدأ من تعديل السلوك الاستهلاكي وليس من خانة الآحاد في حسابك البنكي، ومن المدهش أن اقتطاع مبلغ يمثل 5% فقط من دخلك بشكل آلي قد يغير مسارك المالي خلال 12 شهرا فقط.

فخ العروض والخصومات الوهمية

لكن، هل فكرت يوما أنك تنفق المال "لتوفر" المال؟ تقع الأغلبية في فخ التنزيلات، حيث يشترون سلعا لم يخططوا لها لمجرد وجود ملصق أحمر يشير لخصم 30%. علم النفس التسويقي يعتمد على إثارة منطقة "المكافأة" في دماغك، مما يجعلك تشعر بالانتصار بينما تخسر سيولتك النقدية. تذكر دائما أن السلعة التي لا تحتاجها هي خسارة بنسبة 100% مهما بلغ حجم الخصم عليها. الاستثمار في الاحتياجات لا الرغبات هو ما يفصل بين المدخر الذكي والمستهلك المندفع، وامتلاك قائمة مشتريات صارمة قبل دخول المتجر هو خط الدفاع الأول ضد هذه الهجمات التسويقية الممنهجة.

قاعدة الـ 72 ساعة: سلاح الخبراء السري

علم تأخير الإشباع المالي

ينصح خبراء الإدارة المالية بتطبيق قاعدة زمنية بسيطة لكنها قاتلة للاندفاع الشرائي، وهي الانتظار لمدة 72 ساعة قبل إتمام أي عملية شراء غير ضرورية تتجاوز قيمتها 1% من دخلك الشهري. هذه الفترة كفيلة بتهدئة "هرمونات الشراء" وتفعيل الفص الجبهي في الدماغ المسؤول عن المنطق. خلال هذه المهلة، ستكتشف في 80% من الحالات أن الرغبة الجامحة في امتلاك ذلك المنتج قد تلاشت تماما. إدارة الاندفاع العاطفي هي المحرك الحقيقي لنجاح خطة توفير المال على المدى الطويل، وهي النصيحة التي يطبقها كبار المستثمرين لتجنب النفقات التي لا تضيف قيمة حقيقية لحياتهم.

أسئلة شائعة حول رحلة الادخار

هل يجب البدء بالادخار أم بسداد الديون أولا؟

المعادلة الرقمية واضحة هنا؛ إذا كانت الفائدة على ديونك، مثل بطاقات الائتمان التي تصل فوائدها أحيانا إلى 24% سنويا، أعلى من العائد المتوقع من ادخارك، فالسداد هو الأولوية المطلقة. ومع ذلك، ينصح ببناء "صندوق طوارئ" صغير يغطي مصاريف شهر واحد على الأقل قبل الهجوم الشامل على الديون. البيانات المالية تؤكد أن 40% من المتعثرين يعودون للاقتراض بسبب غياب هذا الصندوق عند وقوع مفاجآت حياتية طارئة. لذا، التوازن بين السداد والتحوط هو الاستراتيجية الأكثر أمانا وضمانا للاستقرار المالي المستقبلي.

ما هو المبلغ "المثالي" الذي يجب توفيره شهريا؟

لا يوجد رقم سحري يناسب الجميع، لكن قاعدة 50/30/20 تظل المعيار الذهبي في عالم المال الشخصي. تخصص هذه القاعدة 50% للاحتياجات، 30% للرغبات، و20% للادخار والاستثمار. إذا وجدت أن 20% مبلغ مستحيل في البداية، ابدأ بـ 10% فقط، فالاستمرارية أهم من الكمية في المرحلة التأسيسية. تشير الدراسات إلى أن الالتزام بنسبة ثابتة، مهما صغرت، يخلق "عضلة مالية" تزداد قوة مع مرور الوقت. الأتمتة البنكية هي الصديق الصدوق هنا، حيث يتم خصم النسبة بمجرد وصول الراتب وقبل أن تلمسها يدك.

هل يؤثر توفير المال الصغير على الثروة الكبيرة؟

يستهين الكثيرون بمبلغ بسيط مثل 5 دولارات يوميا، لكن قوة "الفائدة المركبة" كفيلة بتحويل هذا الفتات إلى ثروة معتبرة عبر السنين. استثمار 150 دولارا شهريا بعائد سنوي متوسط قدره 7% سيتحول إلى أكثر من 78,000 دولار بعد مرور 20 عاما. الفرق بين الشخص العادي والثرى هو أن الأخير يفكر في "القيمة المستقبلية" لكل قرش ينفقه اليوم. عقلية المستثمر لا تنظر للقهوة الصباحية كمنتج استهلاكي فحسب، بل كفرصة ضائعة لنمو رأس مال طويل الأمد لو تم توجيهها بشكل صحيح.

خاتمة: المال خادم جيد لكنه سيد فاسد

إن توفير المال ليس دعوة للبخل أو الحرمان من مباهج الحياة، بل هو إعلان استقلال عن عبودية الاستهلاك العبثي الذي يفرضه المجتمع المعاصر. الوقوف في وجه تيار الإعلانات المغرية يتطلب شجاعة وقرارا حاسما بأن مستقبلك المالي أهم من المظاهر الزائفة اليوم. نحن نؤمن بأن الحرية المالية تبدأ بقرار صغير ينفذ بصرامة، لا بخطط عملاقة تبقى حبيسة الورق. توقف عن انتظار "الوقت المثالي" أو الزيادة القادمة في الراتب لتبدأ، فالوقت هو أثمن مورد تملكه، وكل يوم يمر دون ادخار هو فرصة ضائعة لن تعود. اتخذ موقفا اليوم، واجعل من محفظتك درعا يحميك في تقلبات الزمن بدلا من أن تكون ثقبا يبتلع جهدك وعمرك بلا طائل.