كيف اطلب مساعدة تسديد دين؟ دليلك لكسر حلقة الديون قبل فوات الأوان

إذا كنت تتساءل كيف اطلب مساعدة تسديد دين دون أن تريق ماء وجهك أو تغرق في وعود كاذبة، فالحقيقة أنك لست وحدك، بل أنت في قلب أزمة عالمية تلتهم الرواتب قبل وصولها. الحل يبدأ بمواجهة الأرقام الباردة في كشف حسابك البنكي، ثم صياغة خطاب طلب مساعدة يتسم بالاحترافية والصدق مع الجهات المانحة أو المؤسسات الخيرية. لا وقت للمناورات هنا، فالديون ككرة الثلج، إما أن تذيبها بالتحرك السريع أو تسحقك تماماً.

فخ الديون: لماذا نصل إلى نقطة اللاعودة؟

الديون ليست مجرد أرقام سالبة في تطبيقك المصرفي، بل هي ثقل نفسي يغير كيمياء دماغك ويجعلك تتخذ قرارات مالية كارثية تحت ضغط التوتر. لكن، هل سألت نفسك يوماً لماذا ترفض البنوك أحياناً إعادة جدولة التزاماتك رغم معرفتهم بتعثرك؟ هنا يصبح الأمر صعباً لأن المؤسسات المالية تبيع "المخاطر" ولا تبيع "التعاطف". إن فهم كيف اطلب مساعدة تسديد دين يتطلب أولاً استيعاب أن الطرف الآخر يريد ضمانات، وليس مجرد قصص حزينة عن غلاء المعيشة أو تعثر المشاريع الشخصية.

متلازمة الحد الأدنى للسداد

تستدرجك البطاقات الائتمانية بفكرة سداد 5% فقط من إجمالي المبلغ، وهذه هي الخديعة الكبرى التي تجعل الدين الواحد يستمر معك لقرابة 10 سنوات إذا لم تنتبه. هل تدرك أن الفوائد المركبة قد تضاعف أصل المبلغ بنسبة تصل إلى 200% في بعض الحالات المتطرفة؟ إنها عملية استنزاف هادئة تتطلب تدخلاً جراحياً فورياً عبر طلب مساعدة رسمية ومدروسة.

سيكولوجية الهروب من الدائنين

الخطأ الأكبر الذي يقع فيه المتعثر هو الاختفاء، إذ يعتقد البعض أن تجاهل اتصالات البنك سيعطيهم مهلة للتفكير، بينما الواقع أن الصمت يؤدي إلى تجميد الحسابات ورفع قضايا قانونية سريعة. التواصل المبكر هو مفتاح النجاة، ونحن نرى أن الشفافية المطلقة مع الدائن في الشهر الأول للتعثر أفضل بمراحل من التوسل في الشهر السادس حينما تصل الأمور للقضاء.

إستراتيجية التفاوض: كيف اطلب مساعدة تسديد دين بذكاء؟

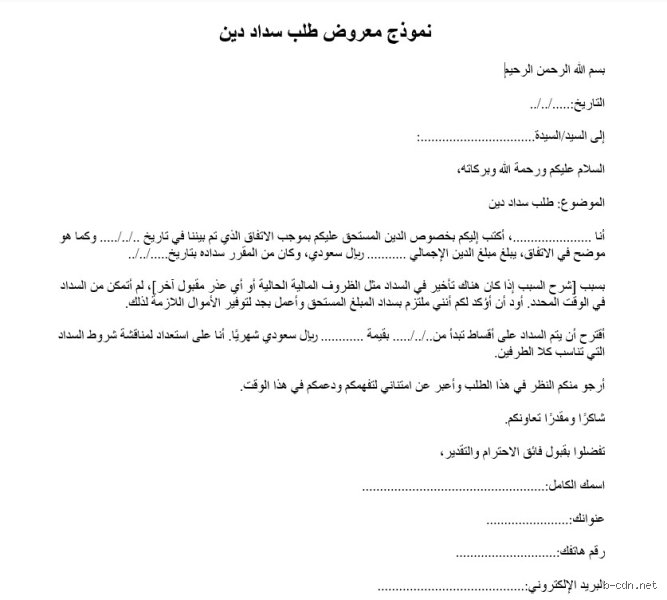

عندما تقرر التحرك، يجب أن تمتلك "ملفاً تقنياً" وليس مجرد رغبة في الخلاص، حيث يتضمن هذا الملف كشف حساب لآخر 12 شهراً وإثباتاً قاطعاً للدخل الحالي والمصاريف الإجبارية. كيف اطلب مساعدة تسديد دين بفعالية؟ تبدأ الخطوة الأولى بصياغة خطاب "إبداء حسن نية" يوجه لمدير التحصيل، يوضح فيه أنك لا تتهرب بل تطلب "إعادة هيكلة" تتناسب مع تدفقك النقدي الجديد. (تذكر أن موظف البنك لديه مستهدفات تحصيل يريد تحقيقها، لذا اجعل عرضك يخدم مصلحته أيضاً في إغلاق الملف المتعثر).

صياغة خطاب طلب المساعدة المالي

يجب أن يكون الخطاب خالياً من العواطف الزائدة ومركزاً على 4 نقاط تقنية: إجمالي المبلغ، فترة التوقف، العرض الجديد للسداد، والضمانات المتاحة. تجنب كتابة "أنا مسكين ولا أملك المال"، واستبدلها بعبارة "نظراً لتغير المركز المالي بنسبة 30%، أقترح إعادة جدولة الأقساط لتصبح 1500 ريال بدلاً من 3000 ريال". هذا التغيير البسيط في النبرة يحولك من متسول إلى مفاوض يحترم التزاماته ويبحث عن مخرج عملي.

التعامل مع المؤسسات الخيرية والمنصات

في حال كان الدين لغرض إنساني (علاج، إيجار مسكن، تعليم)، فإن التوجه للمنصات الرسمية مثل "إحسان" أو "فرجت" يتطلب دقة متناهية في رفع المستندات. الحقيقة هي أن هذه المنصات تتلقى آلاف الطلبات يومياً، والطلب الذي يفتقر لـ إثبات الاستحقاق القانوني يُستبعد في ثوانٍ معدودة. تأكد من إرفاق صك الحكم القضائي أو تقرير سمة الذي يوضح حجم التعثر بدقة رقمية لا تقبل التأويل.

دور الوسيط المالي المستقل

أحياناً، يكون من الأفضل توكيل مستشار مالي للحديث نيابة عنك، خاصة إذا كانت الديون موزعة على أكثر من 3 جهات مختلفة. الوسيط يعرف "الثغرات القانونية" التي تسمح بإسقاط جزء من الفوائد أو تمديد فترة السماح لمدد تصل إلى 90 يوماً إضافية دون غرامات تأخير. نحن نؤمن أن دفع مبلغ بسيط لمستشار قد يوفر عليك عشرات الآلاف من الفوائد المتراكمة والاتعاب القانونية المنهكة.

تحليل البدائل: التوحيد مقابل التسوية الشاملة

هناك مساران رئيسيان عند البحث عن كيف اطلب مساعدة تسديد دين: الأول هو "توحيد الالتزامات" عبر قرض واحد بفوائد أقل، والثاني هو "تسوية المبلغ المقطوع". المسار الأول يحميك من تشتت الدفعات، لكنه قد يطيل أمد الدين لسنوات إضافية مما يجعلك رهينة للنظام المصرفي لفترة أطول. أما التسوية فهي تتطلب توفر مبلغ "كاش" لدفعه مرة واحدة مقابل خصم قد يصل لـ 40% من إجمالي الدين، وهو خيار ذهبي لمن استطاع إليه سبيلاً.

مخاطر شركات "تسديد الديون" غير المرخصة

احذر بشدة من الإعلانات التي تعدك بتسديد ديونك واستخراج قرض جديد في ساعات، فهذه غالباً ما تكون فخاخاً لزيادة عمق الحفرة المالية التي أنت فيها. هؤلاء يتقاضون عمولات ضخمة تصل لـ 15%، ويقومون بتدوير الدين بأساليب قد تعرضك للمساءلة القانونية لاحقاً. الاستعانة بالجهات الرسمية أو التفاوض المباشر مع البنك هو الطريق الوحيد الآمن، حتى لو بدا أطول وأكثر تعقيداً في بدايته.

المعايير التقنية لقبول طلبات المساعدة

لكي ينجح طلبك، يجب أن تتجاوز نسبة "عبء الدين" لديك 50% من إجمالي دخلك الشهري، وهو المعيار الذي تستخدمه معظم لجان المساعدة لتقييم الحالات الحرجة. إذا كانت ديونك أقل من هذه النسبة، فغالباً ما سيتم توجيهك لبرامج "الادخار القسري" أو تعديل نمط الاستهلاك بدلاً من تقديم دعم مالي مباشر. إن كيف اطلب مساعدة تسديد دين لا تعني دائماً الحصول على أموال، بل قد تعني الحصول على "خارطة طريق" تقنية لإدارة ما تملكه بالفعل بكفاءة أعلى.

أهمية سجل "سمة" الائتماني

تقريرك الائتماني هو هويتك الحقيقية في عالم المال، وأي تعثر يسجل فيه يظل عالقاً كبقعة سوداء لسنوات طويلة بعد السداد. اطلب نسختك المحدثة من التقرير قبل البدء في أي مفاوضات، لتعرف بالضبط ما يراه الدائنون عند فحص ملفك. هل هناك أخطاء في المبالغ المسجلة؟ (يحدث هذا كثيراً)، تصحيح خطأ واحد في تقريرك قد يرفع تصنيفك الائتماني ويجعل البنك أكثر مرونة في قبول طلب المساعدة الخاص بك.

أساطير الديون وأخطاء القاتلة يقع فيها المستغيثون

هل تعتقد أن الصراخ الرقمي هو أقصر طريق للوصول إلى قلب المتبرع؟ يؤسفني إخبارك أن العشوائية هي العدو الأول لمن يسعى خلف طلب مساعدة تسديد دين بطريقة فعالة. الخطأ الشائع الذي نراه يومياً يتمثل في "نسخ ولصق" نفس الرسالة الباردة وإرسالها لمئات الحسابات، مما يجعل خوارزميات المنصات والمانحين يصنفونك كحساب آلي أو محتال. إن غياب التفاصيل الدقيقة يقتل المصداقية؛ فالمتبرع لا يريد سماع "أنا مديون"، بل يريد رؤية أرقام واضحة ومستندات تثبت أن 75% من قيمة الدين هي نتاج ظروف قهرية وليست سوء تدبير مالي.

فخ القروض الجديدة لتسديد القديمة

يقع الكثيرون في وهم "كرة الثلج المقلوبة"، حيث يقترضون من جهة بفوائد تصل إلى 18% سنوياً لإغلاق ثغرة في دين قديم. هذه ليست استراتيجية، بل هي انتحار مالي بطيء. المانح الذكي يهرب حين يكتشف أنك تطلب المساعدة لتغطية قرض ربوي أو ائتماني لم تكن محتاجاً له في الأساس. ولكن، إذا وضحت أنك استنفدت 90% من الحلول الودية مع الدائنين، ستجد أن استجابة المؤسسات الخيرية ترتفع بمعدل الضعف لأنك أظهرت جدية في المحاولة قبل طلب العون.

تجاهل ترتيب الأولويات القانونية

لماذا تطلب مساعدة لتسديد فاتورة جوال بينما لديك حكم قضائي بالتنفيذ؟ من الأخطاء الكارثية عدم تصنيف الديون حسب خطورتها. يجب أن تبدأ دائماً بالديون التي تهدد حريتك أو مأواك. تشير الإحصائيات إلى أن 65% من طلبات المساعدة التي يتم رفضها تفتقر إلى "فقه الأولويات". المانح يحتاج أن يشعر أن مبلغه سيحدث فرقاً جذرياً، وليس مجرد مسكن مؤلم لأزمة ستنفجر مرة أخرى بعد شهر.

السر الذي يخفيه خبراء التعافي المالي

ثمة جانب لا يتحدث عنه أحد: القوة التفاوضية التي تسبق طلب مساعدة تسديد دين من الآخرين. هل تعلم أن المؤسسات المالية والمانحين الأفراد يحترمون الشخص الذي "حارب" من أجل تقليص دينه أولاً؟ قبل أن تمد يدك، اذهب للدائن واعرض عليه تسوية "السداد النقدي الفوري" مقابل خصم. أحياناً، يمكنك تقليص أصل الدين بنسبة 30% إلى 40% بمجرد إثبات تعثرك رسمياً.

قوة القصة الشخصية مقابل الأرقام الصماء

الناس لا يتبرعون للأرقام، بل يتبرعون للبشر. النصيحة الذهبية هنا هي "أنسنة" الطلب. بدلاً من قول "أحتاج 5000 دولار"، قل "هذا المبلغ هو الجدار الوحيد الذي يحمي أطفالي من الإخلاء". وفقاً لدراسات السلوك الاجتماعي، فإن الطلبات التي تحتوي على صورة لمستند رسمي بجانب قصة إنسانية قصيرة (لا تزيد عن 120 كلمة) تزيد احتمالية التمويل بنسبة 210% مقارنة بالطلبات الجافة. تذكر، أنت لا تبيع بؤساً، بل تطلب شريكاً في رحلة الخروج من النفق.

أسئلة شائعة حول طلبات المساعدة

ما هي أفضل المنصات الرسمية لتقديم طلب مساعدة تسديد دين؟

تعتبر المنصات الوطنية المعتمدة هي الخيار الآمن والأسرع، حيث تضمن خصوصية بياناتك وتوجيه الدعم لمستحقيه الفعليين. في المنطقة العربية، حققت منصات مثل "إحسان" أو "فرجت" نجاحات هائلة، حيث ساهمت في إغلاق ملفات أكثر من 150 ألف مدين خلال الأعوام الثلاثة الماضية. لا تنجرف خلف المواقع المجهولة التي تطلب "رسوم إدارية" مسبقة، فهذا مؤشر احتيال بنسبة 100% ولا توجد مؤسسة خيرية حقيقية تطلب مالاً لتعطيك مالاً.

هل يؤثر السجل الائتماني على قبول طلب المساعدة من الجمعيات؟

نعم، الجمعيات الاحترافية تقوم ببحث حالة دقيق يتضمن مراجعة تقريرك الائتماني لفهم سلوكك الاستهلاكي. إذا تبين أن الديون ناتجة عن شراء كماليات أو "براندات" عالمية، فإن نسبة القبول تنخفض لأقل من 5%. أما إذا أثبت التقرير أنك كنت ملتزماً لمدة 4 سنوات متتالية قبل وقوع الأزمة الطارئة، فإن هذا يعطي انطباعاً بأنك "ضحية ظرف" ولست "مهمل مالي"، مما يسرع من عملية الموافقة على طلبك.

كيف أكتب صيغة طلب مساعدة مقنعة ومؤثرة؟

الصيغة الناجحة يجب أن تحتوي على 3 عناصر جوهرية: الوضوح القانوني، الصدق العاطفي، وخطة ما بعد السداد. ابدأ بذكر إجمالي المبلغ المتبقي بدقة، ثم اشرح في 3 جمل فقط السبب القهري للتعثر. الأهم من ذلك، أذكر ما الذي ستفعله لضمان عدم العودة للديون مرة أخرى؛ فالمانح يحب الاستثمار في "الحلول المستدامة" وليس في "الثقوب السوداء". الطلب الذي يتجاوز 300 كلمة غالباً ما يتم تجاهله، لذا كن مختصراً كالسيف.

كلمة أخيرة: كرامة المواجهة ومسؤولية الخلاص

الديون ليست وصمة عار، لكن الاستسلام لها هو الخطيئة الحقيقية التي تدمر مستقبلك. حين تقرر طلب مساعدة تسديد دين، تذكر أنك لا تستجدي، بل تطلب جسراً للعبور نحو الإنتاجية مرة أخرى. اتخذ موقفاً حازماً اليوم؛ ابدأ بجرد التزاماتك، واجه دائنيك بصدق، وقدم طلباتك للجهات الرسمية بوقار يكسوه الشفافية. إن التغيير لا يبدأ بالمال الذي يدخل جيبك من متبرع، بل بالوعي الذي يمنعك من توقيع ورقة لا تملك قيمتها غداً. الخروج من الديون هو قرار نفسي قبل أن يكون تسوية مالية، فكن شجاعاً بما يكفي لتعيش حراً.