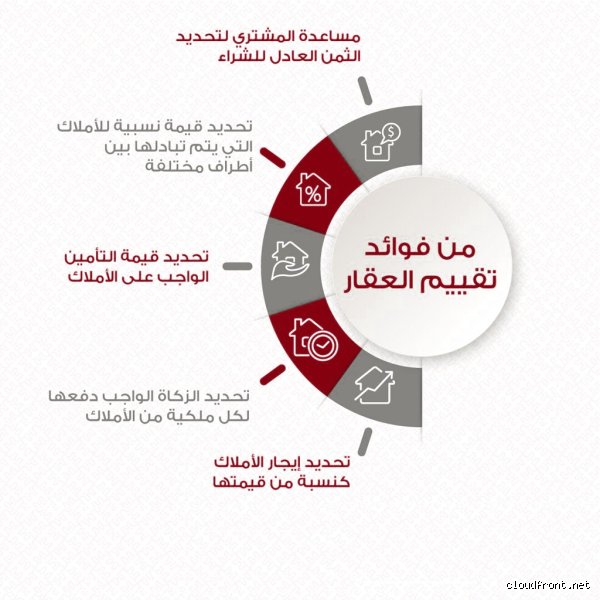

كيف أعرف تثمين العقار؟ دليلك لفك شفرة الأرقام في سوق لا يرحم

الإجابة المختصرة هي أنك لا تعرف، على الأقل ليس قبل أن تغوص في بحر من البيانات المتضاربة ومزاجية السوق المتقلبة التي تجعل تثمين العقار عملية أشبه بالتنبؤ بالأرصاد الجوية في يوم عاصف. الحقيقة أن القيمة ليست رقمًا ثابتًا يضعه سمسار متفائل، بل هي نقطة التقاء صعبة بين ما يرغب البائع في الحلم به وما يستطيع المشتري دفعه فعليًا دون الشعور بالندم لاحقًا. السوق العقاري اليوم يمتص السيولة بجشع، وفهمك للقيمة الحقيقية لمنزلك أو استثمارك القادم هو الدرع الوحيد الذي سيحميك من دفع ضريبة الجهل التي قد تصل إلى 15% من قيمة الصفقة.

ما وراء الجدران: هل القيمة مجرد طوب وأسمنت؟

عندما تسأل نفسك كيف أعرف تثمين العقار الخاص بي، فأنت لا تبحث عن تكلفة البناء، بل تبحث عن "القيمة السوقية العادلة". هنا يصبح الأمر صعبًا لأن العقار كائن يتنفس من محيطه. هل تعلم أن وجود مقهى شهير على ناصية الشارع قد يرفع السعر بنسبة 4% مقارنة بزقاق خلفي صامت؟ القيمة ليست حسابية بحتة، بل هي مزيج من الموقع، والمنفعة، والندرة. لكن، دعنا نتوقف قليلًا عن التنظير؛ العقار الذي لا يجد مشتريًا بـ 500,000 دولار هو ببساطة لا يساوي هذا الرقم، مهما قالت لك تطبيقات التقييم الذكية أو خبير التثمين المعتمد الذي زار الموقع في ساعة صفاء.

الفرق الجوهري بين السعر والقيمة والتكلفة

الكثيرون يخلطون بين هذه المصطلحات، وهذا هو الفخ الأول. التكلفة هي ما دفعته للبناء، والسعر هو الرقم المكتوب على لوحة "للبيع"، أما القيمة فهي ما يستحق العقار فعليًا في لحظة زمنية معينة. والمفارقة الساخرة هنا أنك قد تنفق 100,000 ريال على تشطيبات فاخرة وتفاصيل رخامية معقدة، لكن السوق قد لا يمنحك مقابلها سوى نصف هذا المبلغ عند البيع لأن ذوقك الشخصي ببساطة لا يناسب الأغلبية. ومن هنا، فإن التثمين الحقيقي يبدأ من الخارج إلى الداخل، وليس العكس.

المسار التقني الأول: منهجية المقارنة السوقية (SCA)

هذه هي الطريقة الأكثر شيوعًا، وهي ببساطة النظر إلى ما يفعله الجيران. إذا بيعت ثلاث شقق في بنايتك بمتوسط 1.2 مليون، فلماذا تعتقد أن شقتك تساوي 1.5 مليون؟ (إلا إذا كنت قد اكتشفت بئر نفط في الشرفة). تعتمد هذه المنهجية على اختيار 3 إلى 5 عقارات "مشابهة" بيعت في آخر 6 أشهر وفي محيط لا يتجاوز 2 كيلومتر. نحن نسميها "المقارنات"، وهي العمود الفقري الذي يستند إليه أي بنك عند منح القروض العقارية. ولكن، حذارِ من الاعتماد على أسعار "العرض" في المواقع الإلكترونية؛ فالسعر المطلوب ليس هو سعر التنفيذ، والفجوة بينهما قد تصل أحيانًا إلى 20% في الأسواق الراكدة.

تعديلات التفاصيل الدقيقة في المقارنة

لا يوجد عقاران متطابقان تمامًا، وهنا تظهر مهارة المثمن. يتم إجراء تعديلات حسابية؛ فإذا كان عقار الجار به مسبح وعقارك لا يحتوي، يتم خصم قيمة المسبح التقديرية من سعر عقار الجار للوصول إلى قيمة عادلة لعقارك. هل الشقة في الدور الرابع؟ أضف 2% لكل طابق صعودًا في بعض المناطق، أو اخصمها إذا كان المصعد معطلًا باستمرار. هذه الأرقام ليست اعتباطية، بل تستند إلى جداول إحصائية يعتمدها المحترفون لضمان عدم الانجراف وراء العاطفة.

عامل الزمن وتأثير التضخم السعري

السوق قبل 3 أشهر ليس هو السوق اليوم. إذا ارتفعت أسعار الفائدة بنسبة 1%، فإن القدرة الشرائية للمشترين تتقلص فورًا، مما يضغط على تثمين العقار نحو الأسفل. لذا، فإن المقارنة بعقار بيع قبل سنة هي جريمة في حق الدقة التثمينية. يجب أن تكون البيانات طازجة كالخبز، وإلا فأنت تقيم عقارك بناءً على ذكريات جميلة وليس حقائق مالية. السؤال الذي يطرح نفسه وسط هذه الأرقام: هل أنت مستعد لمواجهة حقيقة أن منزلك قد تراجع سعره رغم كل التحسينات التي أضفتها؟

المسار التقني الثاني: نهج الرسملة أو الدخل (Cap Rate)

إذا كنت مستثمرًا، فأنت لا تشتري جدرانًا، بل تشتري تدفقات نقدية. كيف أعرف تثمين العقار الاستثماري؟ الأمر هنا يتعلق بـ "معدل العائد". المعادلة بسيطة في ظاهرها، معقدة في تفاصيلها: صافي الدخل التشغيلي السنوي مقسومًا على معدل الرسملة السائد في المنطقة. لنفترض أن بناية تدر 100,000 دولار سنويًا بعد المصاريف، ومعدل العائد المطلوب في هذا الحي هو 7%. بحسبة بسيطة، قيمتها تبلغ حوالي 1.42 مليون دولار. ولكن، ماذا لو ارتفعت نسبة الشواغر؟ أو ماذا لو قررت البلدية تغيير قوانين الإيجار؟

حساب صافي الدخل التشغيلي (NOI) بدقة

المبتدئون يحسبون الإيجار الإجمالي، وهذا خطأ فادح. يجب خصم مصاريف الصيانة، الضرائب، التأمين، وحتى عمولات التحصيل. هل تركت هامشًا لنسبة الشواغر السنوية (غالبًا ما تكون بين 5% إلى 10%)؟ إذا لم تفعل، فأنت تخدع نفسك برقم وهمي. المستثمر الذكي يعلم أن تثمين العقار المبني على الدخل هو الأكثر أمانًا لأنه يرتكز على أرقام بنكية صلبة، بعيدًا عن فقاعات المضاربات التي قد تنفجر في أي لحظة وتترك أصحاب "المقارنات السوقية" في مهب الريح.

المقارنة بين التثمين الذاتي والتثمين المهني

قد تعتقد أن تطبيقًا على هاتفك المحمول يمكنه إعطاؤك الرقم السحري، وهذا صحيح جزئيًا للمسح الأولي، لكنه يفتقر للحس البشري. التطبيق لا يشم رائحة الرطوبة في القبو، ولا يلاحظ أن الجار المقابل يمتلك ورشة حدادة مزعجة تقلل من قيمة الهدوء. التثمين المهني يكلفك ما بين 500 إلى 2000 دولار حسب حجم العقار، ولكنه يوفر عليك خسارة عشرات الآلاف. الفرق بينهما هو الفرق بين تشخيص حالتك الصحية عبر "جوجل" وبين زيارة جراح متخصص. لكن، أليس من المثير للسخرية أننا نثق أحيانًا في خوارزمية أكثر مما نثق في خبير قضى 20 عامًا في معاينة العقارات؟

متى تتجاهل رأي الخبراء؟

هناك حالات نادرة يكون فيها السوق في حالة "جنون إيجابي" حيث تتجاوز الرغبة العاطفية كل منطق رياضي. إذا كان عقارك هو الوحيد المتاح في منطقة يخطط فيها لبناء محطة مترو مركزية بعد سنتين، فإن كل طرق التثمين التقليدية ستعطيك رقمًا أقل من الواقع. هنا، القيمة تكمن في "الفرصة البديلة" وفي قدرتك على قراءة المستقبل. لكن تذكر، المراهنة على المستقبل هي مقامرة، والتثمين الحقيقي يهدف إلى تقليل هذه المخاطرة إلى حدها الأدنى لضمان ألا ينتهي بك الأمر بامتلك "أغلى عقار في الشارع" دون وجود مشترٍ واحد في الأفق.

الفخاخ المنصوبة: أخطاء شائعة وأفكار مغلوطة تقتل قيمة عقارك

يعتقد الكثيرون أن تثمين العقار هو مجرد عملية حسابية تعتمد على سعر المتر المربع في المنطقة، وهذا وهم يسقط فيه حتى بعض المستثمرين. هل تعتقد حقاً أن منزلك يساوي أكثر لمجرد أنك أنفقت ثروة على رخام إيطالي نادر؟ الحقيقة المرة هي أن "التشطيبات الشخصية" غالباً ما تفشل في استرداد تكلفتها عند البيع. الأسواق لا تدفع مقابل ذوقك الخاص، بل تدفع مقابل القيمة الوظيفية والطلب العام.

متلازمة السعر العاطفي والجوار الزائف

يقع الملاك غالباً في فخ "الارتباط الوجداني"، حيث يرفعون السعر بناءً على ذكرياتهم أو حاجتهم لسيولة مالية معينة. ولكن، هل يهتم المشتري بمدى حاجتك للمال؟ مطلقاً. هناك أيضاً خطأ الاستناد إلى "أسعار العرض" في المنصات الإلكترونية بدلاً من "أسعار التنفيذ" الحقيقية. ما تراه معروضاً بمليونين قد يُباع بمليون وسبعمائة ألف، والاعتماد على الأرقام الوهمية يجعل عقارك مهجوراً في قائمة الانتظار لأشهر طويلة، مما يؤدي في النهاية إلى تثمين عقاري مشوه لا يعكس الواقع.

تجاهل العوامل الجيوسياسية والتخطيطية

الخطأ القاتل الثالث هو النظر تحت القدمين فقط. قد يكون عقارك اليوم في منطقة هادئة، لكن مخططات البلدية التي تشير إلى إنشاء طريق سريع أو "مول" تجاري ضخم على بعد 500 متر قد تقلب الموازين. تجاهل "مستقبل المنطقة" يعني أنك تقيم الأمس وليس الغد. إن عدم فحص الصكوك أو الارتفاقات القانونية بدقة قد يخفض قيمة العقار بنسبة تصل إلى 25% فور اكتشاف أي عائق قانوني يحجم حرية التصرف في الملكية.

الجانب المظلم من التثمين: ما لا يخبرك به السماسرة

خلف الكواليس، هناك "لغة سرية" للمثمنين المحترفين تتعلق بـ كفاءة الطاقة والاستدامة، وهي عوامل بدأت تفرض نفسها بقوة. هل فكرت يوماً في "العمر الاقتصادي" المتبقي للمبنى؟ ليس العمر الزمني منذ البناء، بل كم سنة سيظل فيها هذا المبنى قادراً على توليد دخل أو توفير سكن مريح قبل أن تصبح تكلفة صيانته أعلى من عوائده. هذا الرقم هو ما يحدد فعلياً جاذبية العقار للمستثمرين المؤسسيين.

قوة العوامل غير الملموسة

النصيحة التي لا تقدر بثمن هي مراقبة "معدل دوران الجيران". إذا كانت المنطقة تشهد خروجاً جماعياً للعائلات واستبدالهم بمستأجرين مؤقتين، فإن قيمة العقار ستنخفض حتماً حتى لو كان البناء جديداً. نحن نؤكد لك أن تثمين العقار يتأثر بجودة الحياة المحيطة بنسبة تتجاوز 15% من القيمة الإجمالية. ابحث عن "الندرة التشغيلية"؛ فالعقار الذي يمتلك واجهة جنوبية أو يقع في شارع بعرض 20 متراً يمتلك ميزة تنافسية لا تذبل بمرور الزمن، وهي تفاصيل يغفل عنها الهواة ويركز عليها صائدو الفرص.

أسئلة شائعة حول التقييم العقاري

هل يؤثر عمر البناء بشكل مباشر على التثمين؟

بالتأكيد، ولكن ليس بالصورة الخطية التي تتخيلها. تنخفض قيمة الهيكل الإنشائي بمعدل 2% إلى 2.5% سنوياً في المتوسط، لكن قيمة الأرض غالباً ما تعوض هذا الهبوط. في دراسة شملت 1000 وحدة سكنية، تبين أن العقارات التي تجاوز عمرها 20 عاماً قد استردت قيمتها الأصلية وزيادة بنسبة 40% بفضل ارتفاع أسعار الأراضي المحيطة بها. لذا، التثمين الذكي يفصل بين قيمة "الحجر" المتناقصة وقيمة "الموقع" المتصاعدة دوماً.

ما هو الفرق بين التثمين البنكي والتثمين السوقي؟

هذا هو السؤال الذي يحير الجميع. التثمين البنكي عادة ما يكون "محافظاً" وأقل من سعر السوق بنسبة تتراوح بين 10% إلى 15%. البنوك تهتم بـ "قيمة التصفية السريعة" في حال تعثر المقترض، بينما التثمين السوقي يعكس ما يدفعه المشتري الراغب للبائع الراغب في ظروف عادية. لا تتفاجأ إذا قيم البنك منزلك بمليون بينما تصر أنت على أنه يساوي مليون ومائتي ألف؛ فالبنك يشتري الأمان وأنت تبيع الطموح.

هل تؤثر التعديلات الداخلية غير المرخصة على السعر؟

نعم، وبشكل سلبي للغاية قد يصدمك. عندما تقوم بهدم جدار حامل أو تحويل "كراج" إلى غرفة معيشة دون تصريح، فإنك تخلق مخاطرة قانونية وهندسية للمشتري الجديد. المحترفون عند إجراء تثمين العقار يخصمون تكلفة "إعادة الوضع إلى ما كان عليه" من الثمن الإجمالي. في بعض الحالات، قد يرفض المقيم العقاري المعتمد العقار بالكامل، مما يحرمك من الوصول إلى المشترين الذين يعتمدون على التمويل العقاري، وهم يشكلون أكثر من 70% من حجم السوق الحالي.

خلاصة القول في فلسفة التثمين

في نهاية المطاف، التثمين ليس وحياً ينزل من السماء، بل هو مزيج من العلم البارد والحدس السوقي المشتعل. من الخطأ الفادح أن تتعامل مع عقارك كقطعة ذهب صماء؛ هو كائن حي يتنفس من رئتي الاقتصاد المحيط به والتشريعات المتغيرة. نحن نؤمن أن القيمة الحقيقية تكمن في قدرة العقار على الصمود أمام تقلبات الزمن، وليس في بريق الدهانات الخارجية التي تزول بعد أول شتاء. توقف عن مطاردة الأرقام الوهمية في رؤسك، واقبل بالحقيقة التي تفرضها البيانات والتحليلات الرصينة. تثمين العقار الصحيح هو الذي يجعلك تبيع وأنت راضٍ، أو تشتري وأنت واثق، وما دون ذلك هو مجرد مقامرة في سوق لا يرحم الضعفاء أو المتوهمين. لا تسمح لعواطفك بأن تكتب شيكاً لا يستطيع الواقع صرفه، بل اجعل المنطق هو بوصلتك الوحيدة في عالم الإسمنت والحديد.