كم سيرتفع معدل الفائدة الأساسي في أبريل 2026؟ فك شفرة لغز البنك المركزي

تترقب الأسواق المالية بقلق قرار لجنة السياسة النقدية المقبل، والسؤال الأكثر تداولاً الآن هو كم سيرتفع معدل الفائدة الأساسي في أبريل 2026؟ تشير القراءات الاقتصادية الأخيرة إلى زيادة شبه مؤكدة بمقدار 25 نقطة أساس، كخطوة وقائية يراها صناع القرار ضرورية لكبح جماح التضخم المستتر الذي يرفض الهبوط، في وقت تواجه فيه الأسواق ضغوطاً متزايدة تجعل التنبؤ الدقيق بالخطوة التالية للمصرف المركزي أشبه بالسير في حقل ألغام مالي.

ما هو معدل الفائدة الأساسي ولماذا نكترث به؟

لندع المصطلحات المعقدة جانباً. الحقيقة أن هذا الرقم الصغير يمثل ببساطة تكلفة اقتراض الأموال في الاقتصاد، وهو الأداة الكبرى التي يحرك بها البنك المركزي الروافع لتبطئة النمو أو تسريعه. عندما تقترض البنوك التجارية من البنك المركزي، فإنها تدفع هذا المعدل، وبالطبع، تنقل هذه التكلفة مباشرة إلى جيبك كمستهلك أو كصاحب عمل يطمح لتوسيع نشاطه.

آلية التأثير المباشر على جيبك

الأمر لا يتطلب عبقرية اقتصادية لندرك أن رفع هذه النسبة يعني تلقائياً زيادة فوائد القروض العقارية وبطاقات الائتمان. هنا يصبح الأمر صعباً؛ فبينما يستفيد المودعون من عوائد أعلى على مدخراتهم، يئن المستثمرون تحت وطأة تكاليف التمويل الباهظة. ولكنه الخيار الوحيد المتاح عندما تسوء الأمور.

التضخم كمحرك رئيسي للقرارات النقدية

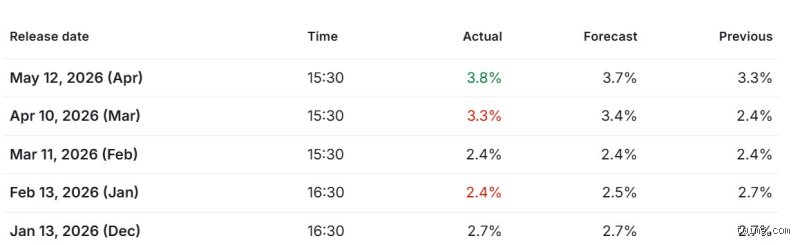

لماذا يصرون على هذا المسار المؤلم؟ لأن التضخم، الذي سجل 4.2% الشهر الماضي، ما زال يمثل الصداع الأكبر في رأس الحكومة، والبنك المركزي يجد نفسه مضطراً لرفع معدل الفائدة الأساسي في أبريل 2026 لتقليص حجم النقد المتداول. إنها لعبة توازن خطيرة، فالإفراط في التشديد قد يدفع بالبلاد نحو الركود، وهو ما لا يريده أحد بالتأكيد.

كواليس صناعة القرار النقدى: أرقام وضغوط

الحديث في أروقة المغلقات لا يشبه البيانات الصحفية المنمقة التي تصدر بعد كل اجتماع، فالخلافات حادة خلف الأبواب. تشير البيانات الصادرة عن معهد الإحصاء إلى أن نمو الأجور بنسبة 5.1% يضغط بقوة نحو الاتجاه التشددي، لأن زيادة السيولة في أيدي المواطنين تعني استمرار الطلب المرتفع على السلع والخدمات، وبالتالي استمرار ارتفاع الأسعار.

سوق العمل العنيد يرفض التراجع

أرقام البطالة استقرت عند 3.6%، وهو مستوى منخفض تاريخياً يجعل مهمة المركزي أكثر تعقيداً مما تبدو عليه في الظاهر. سوق عمل قوي يعني أن الشركات ستستمر في رفع الأجور لجذب الكفاءات، وهذه الدوامة (الأجور المرتفعة التي تؤدي لأسعار مرتفعة) هي الكابوس الحقيقي الذي يؤرق ليل المحافظ وأعضاء اللجنة النقدية.

صدمات الطاقة والسلع المستوردة

ولا يمكننا إغفال العوامل الخارجية بالطبع. مع وصول أسعار النفط إلى 88 دولاراً للبرميل بسبب التوترات الجيوسياسية الأخيرة، تتدفق الضغوط التضخمية من الخارج دون إذن، ومجرد الاعتماد على تراجع الطلب المحلي لن يكون كافياً لحل الأزمة. ولهذا السبب تحديداً، تبدو زيادة معدل الفائدة الأساسي في أبريل 2026 ضرورة لا مفر منها للسيطرة على توقعات التضخم المستقبلية.

انقسام داخل لجنة السياسة النقدية

المعلومات المسربة تشير إلى وجود جبهتين؛ الأولى يتزعمها الصقور الذين يطالبون برفع جريء بمقدار 50 نقطة أساس لحسم المعركة مبكراً، بينما تفضل الحمائم التريث وزيادة ربع نقطة مئوية فقط تجنباً لإصابة القطاع العقاري بالشلل. أنا شخصياً أرى أن كفة الحمائم هي الأرجح هذه المرة، ليس رأفة بالمقترضين، بل خوفاً من حدوث هزة غير متوقعة في قطاع البنوك الإقليمية الذي يعاني بالفعل من نقص السيولة.

المؤشرات الفنية والنمذجة الاقتصادية تحت المجهر

إذا نظرنا إلى منحنى العائد على السندات الحكومية لأجل عشر سنوات، سنجده قد قفز إلى 4.5%، وهو مؤشر واضح على أن الأسواق قد سعرت بالفعل الزيادة القادمة في معدل الفائدة الأساسي في أبريل 2026. المستثمرون لا ينتظرون البيانات الرسمية، بل يتحركون بناءً على التوقعات، مما يخلق واقعاً فرض نفسه على صناع السياسة النقدية قبل حتى أن يجتمعوا.

قاعدة تايلور وفجوة الناتج

وفقاً للمعادلات الرياضية القياسية، فإن المعدل الحالي الذي يقف عند 5.25% يعد متأخراً عن المنحنى المطلوب المقدر بـ 5.5% بناءً على حسابات فجوة الناتج الحالية. نعم، النماذج النظرية جافة وغالباً ما تتجاهل العوامل البشرية، لكنها تظل البوصلة التي يهتدي بها التكنوقراط في اتخاذ قراراتهم المصيرية لتجنب السقوط في فخ العشوائية.

السيناريوهات البديلة: ماذا لو فاجأنا المركزي؟

الاحتمال الأقل أرجحية، ولكنه ليس مستحيلاً، هو الإبقاء على الأسعار دون تغيير. فكرة مرعبة للبعض ومبشرة لآخرين. إذا قرر البنك تثبيت معدل الفائدة الأساسي في أبريل 2026 عند مستوياته الحالية، فستكون تلك إشارة صريحة إلى أن التباطؤ الاقتصادي بات وشيكاً، وأن المركزي يفضل تحمل بعض التضخم بدلاً من خنق النمو بالكامل وتدمير الوظائف.

خيار الرفع العنيف وآثاره الجانبية

أما السيناريو الآخر، وهو الرفع بمقدار نصف نقطة كاملة، فسيمثل صدمة كهربائية للنظام المالي قد تؤدي إلى تراجع حاد في مؤشرات البورصة الرئيسية بنسبة قد تصل إلى 3% في يوم واحد. لكن التاريخ يعلمنا أن المفاجآت غير المحسوبة في عالم السياسة النقدية غالباً ما ترتد سلباً على مصداقية البنك المركزي، وهو أثمن ما يملكه في معركته ضد الأسواق.

أوهام مالية: خطايا التفكير النقدي في تقدير الفائدة

يسقط الأغلبية في فخ التبسيط الشديد عندما يقترب موعد اجتماع البنك المركزي. يظن البعض أن قراءة مؤشر تضخم واحد تكفي لمعرفة الخطوة القادمة، وكأن صناع السياسة النقدية يحركون المؤشرات بناءً على مزاج الأسواق اليومي.

خرافة الهبوط الآمن الحتمي

تسيطر على العقول فكرة أن المصارف المركزية تملك عصا سحرية تضمن خفض التضخم دون سحق النمو الاقتصادي. الواقع التاريخي يثبت العكس تمامًا، فالتحكم في الأسواق يشبه قيادة شاحنة ضخمة على مسار جليدي. يعتقد المستثمرون أن كم سيرتفع معدل الفائدة الأساسي في أبريل 2026؟ هو سؤال ذو إجابة رقمية ثنائية، متناسين أن أي قرار بنسبة 0.25% قد يكون القشة التي تقصم ظهر الشركات الناشئة المثقلة بالديون.

اعتمادية عمياء على تصريحات الماضي

نقع ونحن نراقب الأسواق في خطأ فادح: تصديق الوعود المسبقة لرجال البنوك المركزية. يتحدث رئيس الاحتياطي بنبرة حمائمية في مارس، فتنوم الأسواق مغناطيسيًا حتى تصطدم بواقع أبريل الصادم. البيانات الاقتصادية تتغير في غضون 48 ساعة، والجمود الفكري هو العدو الأول للمستثمر الذكي الذي يرفض تعديل محفظته بناءً على المتغيرات الطارئة.

الوجه الآخر للعملة: ما لا تخبرك به نشرات الأخبار

بينما يتركز اهتمام العوام على قروض السيارات والتمويل العقاري، تدور المعركة الحقيقية في كواليس أسواق المشتقات المالية المعقدة والسيولة المصرفية الداخلية.

سراب السيولة وفجوة العائد

حين نطرح التساؤل الجوهري حول كم سيرتفع معدل الفائدة الأساسي في أبريل 2026؟، يجب أن ننظر إلى منحنى العائد المعكوس الذي يرفض الاعتدال منذ أشهر. النصيحة الأثمن هنا ليست في مراقبة الرقم المعلن، بل في رصد مدى سرعة تخلص البنوك الكبرى من السندات قصيرة الأجل؛ إنهم يهربون من حريق لم تلمح ألسنته الصحافة الاقتصادية بعد، والتحرك الاستباقي يتطلب كسر قطيع التوقعات السائدة.

تساؤلات حارقة تؤرق مضاجع المستثمرين

هل يملك التضخم الهيكلي القدرة على إجبار المركزي على تجاوز نسبة 5.5%؟

نعم وبقوة، فالبيانات الأخيرة الصادرة في الربع الأول تشير إلى عناد شديد في أسعار قطاع الخدمات التي سجلت ارتفاعًا بنسبة 4.2% على أساس سنوي. هذا التعنت يجبر صناع القرار على تبني سياسة أكثر تشددًا مما تتحمله الأسواق التي كانت تأمل في تراجع وتيرة التشديد. لن تتوقف الضغوط ما دامت معدلات البطالة مستقرة عند مستوياتها التاريخية المنخفضة البالغة 3.6%، مما يعني أن الحسم المؤجل سيتجلى بوضوح في قرارات الشهر الحالي.

كيف ستتأثر أسواق الأسهم والعملات المشفرة بقرار أبريل المفصلي؟

تستعد المحافظ المالية لتلقي ضربة موجعة إذا جاءت الزيادة بنحو 50 نقطة أساس كاملة، وهو سيناريو مرعب لكنه محتمل جدًا. ستتحول السيولة فورًا من الأصول ذات المخاطر العالية إلى أدوات الدين الحكومية التي باتت تقدم عوائد مغرية تتجاوز 4.8% دون مخاطرة تذكر. لكن المتداول الجريء يدرك أن القاع يتشكل وسط هذه الفوضى تحديدًا، حيث تظهر فرص الشراء الحقيقية للأسهم القيادية ذات التدفقات النقدية القوية والمستقرة.

لماذا تختلف توقعات المؤسسات المالية الكبرى حول كم سيرتفع معدل الفائدة الأساسي في أبريل 2026؟ بشكل صارخ؟

يعود هذا التضارب الحاد إلى تباين النماذج الرياضية المستخدمة في تقدير سرعة انتقال أثر السياسة النقدية إلى الاقتصاد الحقيقي. يتوقع بنك جولدمان ساكس زيادة طفيفة لا تتعدى 25 نقطة أساس بناءً على تباطؤ الإنفاق الاستهلاكي بمعدل 1.2%، بينما يرى مورجان ستانلي أن القفزة ستكون أعنف لكبح جماح الأجور. هذا الانقسام يثبت لك أن الخبراء أنفسهم يتلمسون طريقهم في الظلام، وأن الاعتماد على رأي مؤسسة واحدة يعد انتحارًا استثماريًا معلنًا.

رؤية استشرافية: لقمة سائغة في فم التنين النظري

لقد انتهى زمن الرهانات الآمنة والأرباح السهلة التي خلقتها معدلات الفائدة الصفرية خلال العقد الماضي. لن تنقذنا التوقعات الوردية من واقع مرير يشير إلى أن أسعار الفائدة المرتفعة وجدت لتبقى لفترة أطول مما يشتهي سماسرة العقارات ومضاربو البورصة. نحن نقف اليوم أمام مشهد اقتصادي جديد يعيد تعريف مفهوم القيمة، حيث البقاء فيه للأكثر مرونة وقدرة على تحمل تكلفة التمويل الباهظة. من الغباء انتظار معجزة تخفض التضخم دون ألم، فالألم هو الأداة الوحيدة الفعالة في جعبة البنوك المركزية لإعادة الانضباط إلى أسواق أصابها الجشع بالعمى. استعدوا لسيناريو أكثر قسوة، لأن التاريخ لا يرحم المغفلين الذين بنوا قصورهم الاستثمارية على رمال السيولة الرخيصة.