راتب موظف في بنك: ما الذي تخفيه أرقام الرواتب البنكية خلف زجاج المقرات الفارهة؟

يبدأ راتب موظف في بنك من أرقام متواضعة للغاية قد لا تتجاوز 500 دولار شهريًا للمبتدئين في قطاع التجزئة، لكنه ينتهي أحيانًا بثروات طائلة تتخطى عشرات الآلاف للمديرين التنفيذيين ومحللي الاستثمار. من الخارج، تبدو البنوك كصناديق ريعية تفيض بالسيولة والرفاهية المطلقة، وهي صورة نمطية يغذيها مشهد الموظفين ببدلاتهم الأنيقة داخل الفروع المكيفة. الحقيقة أن هذه الرواتب تخضع لطبقية حادة ومعادلات معقدة تجعل الفجوة بين البداية والنهاية شاسعة ومثيرة للجدل في آن واحد.

تشريح القطاع المصرفي: أين يذهب المال فعليًا؟

الواجهة الأمامية مقابل الكواليس الخلفية

هنا يصبح الأمر صعبًا على الفهم بالنسبة لمن ينظر للمنظومة من الخارج. ينقسم العمل المصرفي إلى ما يُعرف بالـ Front Office والـ Back Office، وهذا التقسيم هو المتحكم الأول في تحديد راتب موظف في بنك بشكل قطعي. موظفو خدمة العملاء والصرافون، وهم الواجهة التي تقابلها يوميًا، يحملون المسؤولية الأكبر في الضغط النفسي والتعامل مع الجمهور، لكنهم تاريخيًا يقعون في أسفل الهرم التمويلي للمؤسسة. لماذا؟ لأن مهاراتهم الإجرائية متوفرة بكثرة في سوق العمل، والبنك يعامل هذه الوظائف كمنطقة تكلفة لا كمنطقة توليد أرباح مباشرة.

أرقام صامتة وخلفيات غير مرئية

على النقيض تمامًا، يقبع مهندسو الماليين ومحللو المخاطر في المكاتب الخلفية البعيدة عن صخب الفروع. هؤلاء لا يراهم العميل أبدًا. لكن، هل سألت نفسك يوماً من يصيغ شروط القروض المعقدة أو يدير محافظ الاستثمار المليونية؟ إنهم هؤلاء التكنوقراط الذين تبدأ رواتبهم من 2000 دولار كحد أدنى في الأسواق الناشئة وتتضاعف سريعًا. نحن نتحدث عن هيكل رواتب لا يعترف بالعدالة الاجتماعية بقدر ما يعترف بالقيمة المضافة الصافية التي يدخلها الموظف إلى خزينة البنك بنهاية اليوم.

الديناميكية التقنية لحساب الراتب: السلم والمصعد

معادلة الأقدمية مقابل الأداء

يتأثر راتب موظف في بنك بمتغيرات هندسية دقيقة لا ترتبط فقط بعدد سنوات جلوسه على الكرسي الدوار. تاريخيًا، كانت البنوك مؤسسات بيروقراطية بامتياز، ترفع الرواتب بمعدل ثابت يتراوح بين 5% إلى 10% سنويًا بناءً على الأقدمية. لكن الأسواق المعاصرة قلبت الطاولة تمامًا؛ فأصبح نظام الحوافز المرتبط بالأداء (Bonus) هو القائد الفعلي للمشهد المالي الشخصي للمصرفيين. في قطاعات مثل بنوك الاستثمار، يمكن أن يشكل الحافز السنوي ما نسبته 100% أو حتى 200% من الراتب الأساسي، مما يعني أن الموظف قد يعيش على راتب أساسي عادي طوال العام ثم يتلقى شيكًا واحدًا يغير مجرى حياته بالكامل.

المنافسة والشهادات المهنية كرافعة مالية

الشهادة الجامعية وحدها في الاقتصاد أو التجارة لم تعد تضمن لك سوى الحد الأدنى من الأجور في هذا العالم الشرس. للحصول على طفرة حقيقية في راتب موظف في بنك، يجب الانتقال إلى نادي الشهادات الدولية المهنية. نتحدث هنا عن شهادة المحلل المالي المعتمد CFA أو مدير المخاطر المالية FRM. حصول الموظف على المستوى الأول فقط من هذه الشهادات كفيل بدفع راتبه لأعلى بنسبة تصل إلى 40% دفعة واحدة، لأن البنك ببساطة يشتري مصداقية مهنية يتباهى بها أمام المستثمرين والجهات الرقابية.

الجغرافيا والسياسة النقدية: محركات الرواتب العابرة للحدود

فجوة الأسواق والعملات

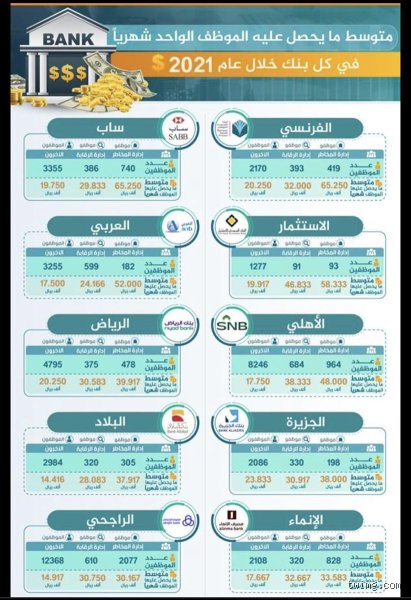

لا يمكن الحديث عن رقم موحد، فالجغرافيا تلعب الدور الأكبر في صياغة المشهد المالي. راتب موظف في بنك محلي صغار في دول شمال أفريقيا أو الشام قد يتراوح بين 400 إلى 800 دولار، في حين أن الراتب لنفس الوظيفة وبذات الواجبات والمسؤوليات يقفز إلى 3500 أو 5000 دولار في دول الخليج العربي أو المراكز المالية العالمية مثل لندن ونيويورك. الفارق هنا ليس في كفاءة الموظف، بل في حجم الأصول التي يديرها البنك، وقوة العملة المحلية، والقدرة الشرائية للسوق المعني.

تأثير التضخم وقرارات البنوك المركزية

لكن، هل تحمي البنوك موظفيها من التآكل الاقتصادي؟ عندما ترفع البنوك المركزية أسعار الفائدة إلى مستويات قياسية (كما حدث في السنوات الأخيرة لمواجهة التضخم)، تحقق البنوك التجارية أرباحًا استثنائية من الفروقات بين فوائد الودائع والقروض. هذه الأرباح لا تنعكس تلقائيًا على الرواتب الأساسية للموظفين الصغار، بل تذهب غالبًا لتغطية النفقات التشغيلية المرتفعة وزيادة توزيعات الأرباح للمساهمين، مما يخلق حالة من الاحتقان الداخلي حيث يرى الموظف مؤسسته تحقق أرقامًا قياسية بينما قدرته الشرائية الشخصية تتراجع.

المقارنة الحتمية: القطاع المصرفي ضد شركات التكنولوجيا الشرسة

جاذبية المال التقليدي في مواجهة مرونة السيليكون

لسنوات طويلة، كان راتب موظف في بنك يمثل قمة الطموح الوظيفي لخريجي الجامعات النخبوية. تغير هذا الوضع مع الصعود الصاروخي لشركات التكنولوجيا والشركات الناشئة التي بدأت تخطف الكفاءات عبر تقديم حزم تعويضات لا تعتمد على النقد فقط، بل تشمل خيارات أسهم (Stock Options) وبيئات عمل مرنة تفتقر إليها البنوك المحافظة ذات القوانين الصارمة. البنوك وجدت نفسها مجبرة على مراجعة حدها الأدنى للأجور لتظل جاذبة للمواهب الشابة.

البدائل الرقمية: الفنتك يهدد الجميع

بنوك الإنترنت والشركات المالية الرقمية Fintech فرضت نموذجًا جديدًا تمامًا. هذه الكيانات لا تمتلك فروعًا ضخمة ولا تحتاج لجيوش من موظفي الخزنة، مما يتيح لها توجيه وفورات التكلفة الضخمة نحو دفع رواتب أعلى للمهندسين والمحللين الماليين لديها. الموظف التقليدي في البنك الكلاسيكي بات يواجه خيارًا صعبًا: إما القبول بالأمان الوظيفي البطيء والراتب المستقر تصاعديًا، أو المخاطرة بالانتقال إلى الكيانات الرقمية حيث الرواتب قد تكون أعلى بنسبة 30% لكن مع ضغط عمل يماثل سرعة تدفق البيانات الفورية.

أوهام شائعة وخبايا في كواليس رواتب القطاع المصرفي

يتخيل الكثيرون أن مجرد عبور بوابة المصرف يعني تدفق الأموال بلا حساب، وهي صورة نمطية رسختها الأفلام السينمائية لرجال يرتدون بدلات فاخرة ويحملون حقائب مليئة بالأوراق النقدية. الحقيقة على أرض الواقع تبدو مغايرة تمامًا، فالبريق الخارجي يخفي خلفه هيكلية معقدة تخضع لحسابات دقيقة وقوانين صارمة لا ترحم العشوائية.

خرافة البدايات الفلكية

يبدأ الخريج الجديد برسم أحلام وردية حول راتب موظف في بنك عند تعيينه في قسم خدمة العملاء أو الصرافة، لكن الصدمة الأولى تأتي مع كشف الحساب الأول. الرواتب الأساسية للمبتدئين تعد عادية للغاية بل وتتقارب مع قطاعات خدمية أخرى، والسبب في ذلك يعود إلى أن المصارف تستثمر أولًا في تدريبك وتأهيلك وتتحمل مخاطر قلة خبرتك. هل تعتقد أن البنك سيمنحك مكافآت ضخمة قبل أن تثبت جدارتك في إدارة الأرقام وتحمل الضغوط اليومية؟ بالطبع لا، فالصعود في السلم المالي المصرفي يتطلب نفسًا طويلًا وتضحيات مستمرة بالوقت والجهد.

فخ المكافأة السنوية المتغيرة

يسقط غالبية الموظفين في فخ احتساب البونص السنوي كجزء مضمون من الدخل الثابت، وهي خطأ كارثي يدمر الميزانيات الشخصية عند أول هزة اقتصادية. تعتمد هذه المكافآت على أداء البنك الإجمالي أولًا، ثم أداء فرعك، وأخيرًا تقييمك الشخصي الذي قد يتأثر بمزاجية المدراء أو ظروف السوق الخارجية. عندما تحقق أرباحًا قياسية في عام ما، لا تظن أن هذا هو المعيار الدائم، فالأرقام تتقلب والأسواق تصاب بالركود فجأة، ليتراجع ذلك الحافز بنسبة قد تصل إلى 45% دون سابق إنذار.

الوجه الآخر للمرتب المصرفي: نصيحة من عمق الإدارة

إذا أردت الانتقال من فئة الموظف التقليدي الذي ينتظر نهاية الشهر بفارغ الصبر إلى فئة النخبة التي تفرض شروطها المالية، عليك فك شفرة "القيم المضافة". البنوك لا تدفع مقابل ساعات العمل الطويلة التي تقضيها خلف شاشتك، بل تدفع مقابل المخاطر التي تجنبها للمؤسسة أو الأرباح الاستثنائية التي تجلبها للخزينة.

معادلة الشهادات الاحترافية وقلب الموازين

النصيحة الذهبية التي لا يخبرك بها موظف الموارد البشرية علنًا هي أن الشهادة الجامعية مجرد تذكرة دخول رخيصة الثمن، أما محرك النمو الحقيقي فهو الشهادات المهنية الدولية. الحصول على شهادات مثل CFA أو Certified Anti-Money Laundering Specialist يرفع القيمة السوقية للموظف فورًا، مما يجبر الإدارة المصرفية على تعديل راتب موظف في بنك يحمل هذه المؤهلات بنسب تتراوح بين 25% و 40% مقارنة بزملائه. الاستثمار في ذاتك وتطوير مهارات تحليل المخاطر والامتثال هو الورقة الرابحة التي تجعلك رقمًا صعبًا يستحيل استبداله في منظومة العمل المعقدة.

أسئلة شائعة تشغل بال الطامحين للعمل المصرفي

هل يختلف راتب موظف في بنك حكومي عن البنك التجاري الخاص؟

نعم، الفجوة تبدو واضحة وتتسع بمرور السنوات بين القطاعين العام والخاص في هذا المجال الاستثماري. توفر البنوك الحكومية استقرارًا وظيفيًا عاليًا ومزايا تقاعدية ممتازة، لكن الرواتب الأساسية هناك تكون مقيدة بهياكل إدارية جامدة وسقوف محددة مسبقًا من الدولة. في المقابل، تمنح البنوك التجارية الخاصة مرونة فائقة وتنافسية شرسة، حيث يمكن للموظف المتميز أن يضاعف دخله السنوي عبر العمولات والحوافز بنسبة تفوق 60% مقارنة بنظيره في القطاع الحكومي، شريطة تحمل ضغط العمل اليومي وتحقيق المستهدفات الصارمة.

ما هي الأقسام المصرفية الأعلى دخلًا للأفراد؟

تتربع أقسام الاستثمار، وإدارة الثروات، ومكافحة الجرائم المالية على عرش الرواتب الأعلى داخل الهيكل التنظيمي للمصارف الحالية. الموظف الذي يعمل في قطاع التجزئة المصرفية العادي يظل محاصرًا في نطاق مالي محدود، بينما يتجاوز راتب موظف في بنك يعمل في قسم الاستثمار والاندماج والاستحواذ الأرقام التقليدية بمراحل ليتضمن حصصًا من الأرباح الصافية للصفقات الكبرى. هذه الأقسام الحيوية تتطلب قدرات تحليلية خارقة وساعات عمل قد تمتد إلى 12 ساعة يوميًا، مما يعني أن العائد المالي الضخم يدفع ضريبته الموظف من راحته وحياته الاجتماعية.

كيف تؤثر سنوات الخبرة على التطور المالي للمصرفي؟

تتبع الرواتب في القطاع البنكي منحنى صعوديًا حادًا خلال السنوات الخمس الأولى، حيث يقفز الدخل بمعدلات سريعة نتيجة اكتساب المهارات الأساسية وفهم آليات السوق. بعد تجاوز حاجز 7 سنوات من الخبرة والانتقال إلى الإدارة الوسطى، يصبح التطور المالي مرتبطان تمامًا بالقدرة على قيادة الفرق وتحقيق الأهداف الاستراتيجية وليس بمجرد الأقدمية الزمنية. الموظف الخامل الذي لا يطور أدواته قد يرى راتبه يتجمد لسنوات طويلة، بينما القائد الديناميكي يشهد قفزات مالية مستمرة تجعل دخله يتضاعف عدة مرات قبل بلوغه سن الأربعين.

بين بريق الأرقام وواقع الجهد: الموقف الحسم

الحديث عن العمل المصرفي لا يجب أن يقتصر على لغة الأرقام الصماء والامتيازات الجاذبة، بل هو التزام حقيقي وضريبة قاسية تدفع من الأعصاب والصحة الفكرية يوميًا. لا يمكننا إنكار أن راتب موظف في بنك يظل من بين الأفضل في سوق الوظائف العالمي، لكنه ليس صدقة تمنحها الإدارة بل هو ثمن دقيق لإنتاجية مستمرة تحت ضغوط رهيبة لا تحتمل الخطأ. إذا كنت تبحث عن وظيفة مريحة بساعات عمل محددة وعقل مسترخٍ عند العودة للمنزل، فإن هذا القطاع ببريق أمواله لن يناسبك أبدًا وسيحول حياتك إلى جحيم روتيني. النجاح المالي هنا يتطلب عقلية مقاتلة، تعشق التحدي وتتنفس الأرقام، وتدرك جيدًا أن كل ريال أو دولار يضاف إلى الحساب المصرفي نهاية الشهر قد تم انتزاعه بجدارة عبر كفاءة استثنائية وصبر لا ينفد.