هل من المتوقع أن تنخفض أسعار الفائدة مرة أخرى؟ رحلة في عقل البنوك المركزية

الإجابة المختصرة هي نعم، ولكن الشياطين تكمن في التفاصيل والتوقيت الذي يراوغ الجميع حالياً. الحقيقة أن الأسواق تعيش حالة من الترقب المحموم، حيث يراقب المستثمرون كل إيماءة من جيروم باول وكأنها نص مقدس سيكشف مصير أسعار الفائدة في الأشهر المقبلة. نحن لا نتحدث هنا عن مجرد أرقام صماء، بل عن المحرك الأساسي لرهنك العقاري، وقروض سياراتكم، وقدرة الشركات الناشئة على البقاء فوق سطح الماء في محيط اقتصادي متقلب.

ما وراء الستار: لماذا رفعوا الفائدة أصلاً؟

كان لابد من حدوث ذلك، فالتضخم الذي انفجر بعد الجائحة لم يكن ليتروض بالكلمات اللطيفة أو الوعود السياسية الواهية. البنوك المركزية، وعلى رأسها الفيدرالي الأمريكي، استخدمت أسعار الفائدة كمطرقة ثقيلة لتهشيم الطلب الاستهلاكي الجامح. هل نجحوا؟ جزئياً، نعم، لكن الثمن كان باهظاً جداً على المواطن العادي الذي وجد نفسه فجأة يدفع ضعف الفائدة على بطاقته الائتمانية مقارنة بما كان عليه الحال قبل ثلاث سنوات فقط.

لعنة الرقم 2%

هذا الرقم ليس مجرد إحصائية، بل هو "الكأس المقدسة" للمصرفيين الذين يعتقدون أن استقرار الأسعار لا يتحقق إلا ببلوغ هذا المستوى من التضخم. هنا يصبح الأمر صعباً، لأن الوصول من تضخم بنسبة 9% إلى 4% كان سهلاً نسبياً، لكن الرحلة من 4% إلى 2% هي المعركة الحقيقية التي تجعل صانعي السياسة يترددون في خفض أسعار الفائدة بسرعة. (بالمناسبة، يرى بعض الاقتصاديين أن هذا الاستهداف الصارم هو مجرد هوس قديم يحتاج إلى تحديث، لكن من يجرؤ على قول ذلك علناً في اجتماعات السياسة النقدية؟)

تأثير الدومينو العالمي

لا يتحرك بنك إنجلترا أو البنك المركزي الأوروبي في فراغ، فالجميع يلتفت يميناً ويساراً ليرى ماذا سيفعل الآخرون. إذا خفضت أوروبا الفائدة قبل أمريكا، فقد ينهار اليورو أمام الدولار، مما يستورد التضخم مرة أخرى عبر بوابة الطاقة والسلع المسعرة بالعملة الخضراء. إنها رقصة توازن دقيقة جداً تتطلب أعصاباً حديدية وتجاهلاً تاماً للصراخ السياسي القادم من البرلمانات التي تريد أموالاً رخيصة قبل مواسم الانتخابات.

التطوير التقني: قراءة في لغة الأرقام والبيانات

عندما يسألني أحد "متى ستنخفض الفائدة؟"، فإنني غالباً ما أشير إلى تقرير الوظائف والنمو في الناتج المحلي الإجمالي، فهذه هي الوقود الذي يحرك قرارات اللجنة الفيدرالية للسوق المفتوحة. الاقتصاد القوي بشكل غير متوقع يعني أن الناس لا يزالون ينفقون، والإنفاق يعني أن الأسعار لن تنخفض بسهولة، وبالتالي ستظل أسعار الفائدة مرتفعة لفترة أطول مما نتمناه جميعاً. نحن نعيش في مفارقة غريبة حيث الأخبار الاقتصادية الجيدة للناس هي أخبار سيئة لفرص خفض الفائدة.

منحنى العائد المقلوب

هذا المصطلح التقني الذي يثير رعب المحللين لم يعد مجرد تحذير أكاديمي بل صار واقعاً ملموساً يلوح في الأفق منذ أشهر طويلة. عندما تدر سندات الخزانة قصيرة الأجل عائداً أكبر من تلك طويلة الأجل، فإن السوق يصرخ حرفياً بأن هناك ركوداً قادماً في الطريق. ولكن، هل وقع الركود؟ حتى الآن، يبدو أن الاقتصاد يمتلك قدرة غريبة على امتصاص الصدمات، مما جعل التوقعات بشأن أسعار الفائدة تتغير من شهر لآخر بشكل مربك للجميع.

مؤشر أسعار المستهلك (CPI) وتفاصيله المملة

المشكلة ليست في سعر الحليب أو الخبز فقط، بل في قطاع الخدمات الذي يرفض الانصياع لقواعد الجاذبية المالية. الإيجارات، وتكاليف التأمين الصحي، وأسعار تذاكر الطيران، كلها تظهر "لزوجة" في الانخفاض، وهذا ما يجعل البنك المركزي يخشى أن خفض أسعار الفائدة الآن قد يشعل فتيل موجة تضخمية ثانية تكون أقسى من الأولى. ولكي نكون منصفين، فإن الفيدرالي يفضل أن يخطئ في جانب الحذر والبقاء في منطقة التقييد لفترة أطول على أن ينسحب مبكراً ويعلن نصراً زائفاً.

سوق العمل: الصخرة الصلبة

طالما أن معدلات البطالة تحوم حول مستويات تاريخية منخفضة تصل إلى 3.7% أو 3.9%، فلا يوجد دافع حقيقي للمسؤولين لإنقاذ الاقتصاد بخفض الفائدة. لماذا يخفضونها والجميع يعمل؟ الضغوط تأتي فقط عندما تبدأ الشركات في تسريح الموظفين بشكل جماعي، وهنا فقط ستتحول الأولوية من محاربة التضخم إلى حماية الوظائف، وسنرى وقتها تسابقاً لخفض أسعار الفائدة وبقوة.

الصراع بين التوقعات والواقع الاقتصادي

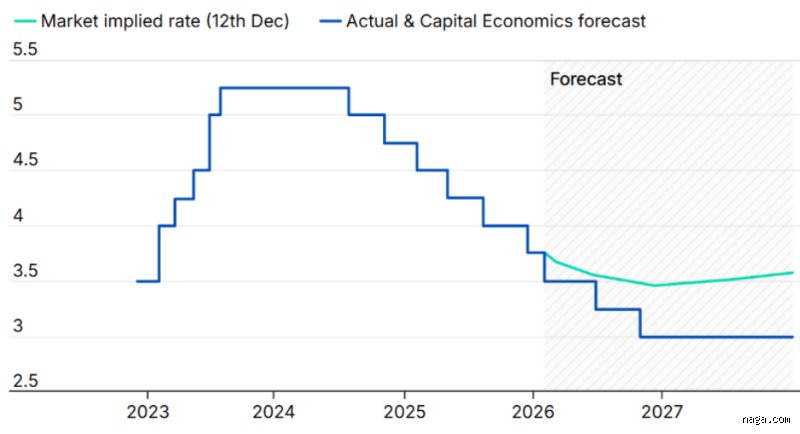

المستثمرون في "وول ستريت" يتصرفون أحياناً كأطفال مدللين، يتوقعون خمسة أو ستة تخفيضات في العام، بينما يتحدث المسؤولون عن تخفيضين أو ثلاثة على الأكثر. هذا الفجوة بين التوقعات والواقع هي التي تسبب الهزات العنيفة في أسواق الأسهم والذهب. الحقيقة هي أن أسعار الفائدة لن تعود أبداً إلى مستويات الصفر التي شهدناها في العقد الماضي، فذلك العهد من "الأموال المجانية" قد ولى إلى غير رجعة، ومن ينتظر ذلك فهو واهم بوضوح.

الديون السيادية وحسابات التفاضل

هناك جانب مظلم قلما يتم الحديث عنه وهو تكلفة خدمة الدين الحكومي التي انفجرت لتتجاوز تريليون دولار سنوياً في بعض الدول الكبرى. هذا الضغط المالي قد يجبر البنوك المركزية على خفض أسعار الفائدة ليس لأن التضخم انتهى، بل لإنقاذ الميزانيات الحكومية من الإفلاس المحقق. إنه تضارب مصالح كلاسيكي بين الاستقلال النقدي والضرورة السياسية المالية، حيث تصبح مصلحة الخزانة أهم من استقرار الأسعار في نهاية المطاف.

النماذج البديلة: هل هناك مسار ثالث؟

بدلاً من الخفض الحاد أو التثبيت الممل، يطرح البعض فكرة "الهبوط الناعم" حيث يتم خفض أسعار الفائدة ببطء شديد وتدريجي جداً بما يضمن عدم إفزاع الأسواق وعدم إعادة تنشيط التضخم. هذا المسار يتطلب مهارة جراح أعصاب، لأن أي خطأ بسيط في تقدير جرعة الخفض قد يؤدي إما إلى ركود عميق أو إلى قفزة سعرية مجنونة تجعلنا نعود لنقطة الصفر.

دروس من التاريخ المنسي

إذا نظرنا إلى فترة السبعينيات، سنجد أن البنك المركزي خفض الفائدة مبكراً جداً، فكانت النتيجة عقداً كاملاً من الضياع الاقتصادي والتضخم الركودي الذي لم يحل إلا بقرارات مؤلمة جداً في الثمانينيات. هذا الدرس التاريخي هو ما يجعل باول ورفاقه ينامون وعيونهم مفتوحة، فهم لا يريدون أن يذكرهم التاريخ كالأشخاص الذين سمحوا للغول بالتفلت من عقاله مرة أخرى بعد أن ظنوا أنهم حبسوه. ولذلك، فإن أسعار الفائدة ستظل رهينة لهذه المخاوف التاريخية لفترة قد تطول أكثر مما تقترحه شاشات التداول الخضراء.

أساطير اقتصادية: لماذا يخطئ الكثيرون في تقدير حركة أسعار الفائدة؟

الفخ الكلاسيكي: "التضخم انخفض، إذن الفائدة ستنهار"

يعتقد البعض أن بمجرد رؤية أرقام التضخم تلامس مستويات 2% المستهدفة، سيهرع صناع السياسة النقدية إلى ضخ السيولة عبر خفض حاد. هذه مغالطة منطقية؛ فالبنوك المركزية تخشى ما يسمى "ارتداد التضخم" أكثر من خشيتها من الركود ذاته. نحن نراقب العائد الحقيقي على السندات، وهو الفرق بين الفائدة الاسمية والتضخم. إذا ظل هذا الفارق واسعاً، فالفائدة ستبقى "تقييدية" لفترة أطول مما تتخيله الأسواق المتفائلة، لأن الاستعجال في التيسير قد يحرق الأخضر واليابس ويعيدنا إلى المربع الأول من الغلاء الفاحش.

وهم العودة إلى "عصر الصفر"

هل تنتظر عودة الفائدة إلى مستوى 0% أو 0.25% كما كانت في العقد الماضي؟ استيقظ من هذا الحلم الجميل. ذلك العقد كان حالة شاذة تاريخياً ناتجة عن أزمات هيكلية، أما اليوم، فنحن نعيش في بيئة تتسم بـ ارتفاع تكاليف الإنتاج والتحول الأخضر، مما يرفع "المعدل الطبيعي للفائدة" (R-star). ولكن، هل يمكن للديون السيادية الهائلة أن تتحمل فوائد مرتفعة للأبد؟ بالتأكيد لا، لكن هذا لا يعني العودة للقاع، بل يعني الاستقرار في "منطقة وسطى" مؤلمة للمقترضين ومريحة للمدخرين.

الارتباط الشرطي بالانتخابات والسياسة

يعتقد المحللون الهواة أن البنك المركزي سيخفض الفائدة "لإرضاء" السلطة التنفيذية أو كدعم انتخابي. الحقيقة أن استقلالية المؤسسات النقدية هي صمام الأمان الأخير للعملة؛ والرضوخ للضغوط السياسية يعني فقدان المصداقية، مما يؤدي لهروب رؤوس الأموال. نعم، السياسة تؤثر بشكل غير مباشر عبر الإنفاق المالي، لكن قرار "تخفيض الفائدة" يظل سجين البيانات الاقتصادية الصرفة، لا أهواء صناديق الاقتراع.

الجانب المظلم: ما لا يخبرك به المستشار البنكي

لعبة "المنحنى المقلوب" وأثرها المستقبلي

بينما تركز أنت على القرض الشخصي، يراقب الخبراء "منحنى العائد". عندما تكون الفوائد قصيرة الأجل أعلى من طويلة الأجل، فهذه صرخة تحذير من السوق. النصيحة التي لن تسمعها في الإعلانات هي أن تثبيت سعر الفائدة الآن قد يكون مخاطرة إذا كنت تتوقع انخفاضاً وشيكاً، لكن الانتظار السلبي هو مخاطرة أكبر. الخبراء يميلون الآن إلى استراتيجية "السلم"، أي توزيع الالتزامات المالية على آجال مختلفة لتقليل الانكشاف على تقلبات قرارات الفيدرالي أو البنوك المركزية المحلية، لأن اليقين في هذا السوق هو مجرد وهم بصري.

أسئلة شائعة حول مستقبل السياسة النقدية

هل سيؤثر خفض الفائدة بـ 25 نقطة أساس على قسط منزلي؟

من الناحية الحسابية، خفض ربع نقطة مئوية لن يغير حياتك غداً، ولكنه يرسل إشارة نفسية للسوق. تاريخياً، البيانات تشير إلى أن تراكم التخفيضات ليصل إلى 1.5% هو ما يبدأ في تحريك عجلة التمويل العقاري بشكل ملموس. إذا كان سعر الفائدة الحالي 5.5%، فأنت بحاجة لانتظار دورتين أو ثلاث من التيسير لتشعر بفرق حقيقي في ميزانيتك الشهرية، حيث أن التأثير يحتاج عادة من 6 إلى 18 شهراً لينعكس بالكامل على بنود الإنفاق الاستهلاكي.

ما هو تأثير استمرار الفائدة المرتفعة على أسعار الذهب؟

العلاقة بين الذهب والفائدة هي علاقة شد وجذب كلاسيكية، حيث يعتبر الذهب أصلاً لا يدر عائداً. عندما تكون الفائدة الحقيقية مرتفعة، يفضل المستثمرون السندات لأنها "تدفع" لهم مقابل الاحتفاظ بها. ومع ذلك، في بيئة 2024-2026، رأينا الذهب يحطم أرقاماً قياسية رغم الفائدة المرتفعة، وذلك بسبب التحوط من التوترات الجيوسياسية. هذا يعني أن الفائدة لم تعد المحرك الوحيد، والخوف من عدم استقرار النظام المالي العالمي بات يتفوق على جاذبية العوائد البنكية.

كيف تستفيد الشركات الناشئة من احتمالات خفض الفائدة؟

الشركات الناشئة تعيش على "التدفقات النقدية المستقبلية" التي يتم خصمها بأسعار الفائدة الحالية. أي خفض في الفائدة يرفع فوراً من التقييمات السوقية لهذه الشركات ويسهل عمليات التمويل الجريء. في عام 2023، جفت منابع السيولة بسبب الفائدة المرتفعة، ولكن مع التوقعات بخفض الفائدة مرة أخرى في النصف الثاني من العام، بدأت شهية المخاطرة تعود، مما يفتح نافذة للاكتتابات العامة التي توقفت لسنوات، فالسيولة تبحث دائماً عن مأوى جديد بمجرد أن يبرد عائد النقد الآمن.

الخلاصة: الموقف الحاسم وسط الضجيج

نحن لا ننتظر انخفاضاً في أسعار الفائدة فحسب، بل ننتظر إعادة تعريف لـ "الوضع الطبيعي الجديد" في الأسواق المالية العالمية. توقعاتنا تميل بوضوح إلى أن الانخفاض قادم لا محالة، لكنه سيكون هبوطاً تدريجياً وحذراً وليس سقوطاً حراً كما يأمل المقترضون المثقلون بالديون. الرهان على عودة الرخص الائتماني المفرط هو رهان خاسر ومنفصل عن الواقع الهيكلي الحالي. عليك أن تدرك أن زمن المال السهل قد ولى بلا رجعة، وأن استراتيجيتك المالية يجب أن تبنى على اقتناص الفرص في الفترات الانتقالية. نحن نتخذ موقفاً مؤيداً للتحوط الذكي؛ فالسيولة الآن ملك، لكن القدرة على إعادة الهيكلة المالية قبل فوات الأوان هي ما سيفصل الرابحين عن الغارقين في دوامة الفوائد المركبة. لا تنتظر معجزة من البنك المركزي، بل اصنع معجزتك عبر موازنة محفظتك بعيداً عن تقلبات المؤشرات اليومية.